Assurance décennale artisan : protégez vos chantiers

L’essentiel à retenir : la loi Spinetta impose une responsabilité de plein droit durant dix ans pour tout dommage affectant la solidité de l’ouvrage. Cette couverture sécurise l’activité durablement et protège le patrimoine personnel contre des réparations coûteuses. L’absence d’assurance constitue un délit passible d’une amende de 75 000 € et de six mois d’emprisonnement.

Craignez-vous qu’une malfaçon imprévue ne vienne briser des années d’efforts et compromettre votre patrimoine personnel ? Ce guide complet sur l’assurance décennale artisan vous apporte la clarté nécessaire pour transformer cette obligation légale en un véritable levier de sérénité pour votre entreprise. Vous découvrirez les clés pour optimiser vos garanties selon votre profil, maîtriser vos cotisations et sécuriser durablement la pérennité de vos chantiers face aux aléas techniques.

- Cadre légal et périmètre de la garantie décennale

- Modalités de souscription selon votre profil d’artisan

- Leviers d’optimisation du montant de votre prime

- Gestion opérationnelle des sinistres et des partenaires

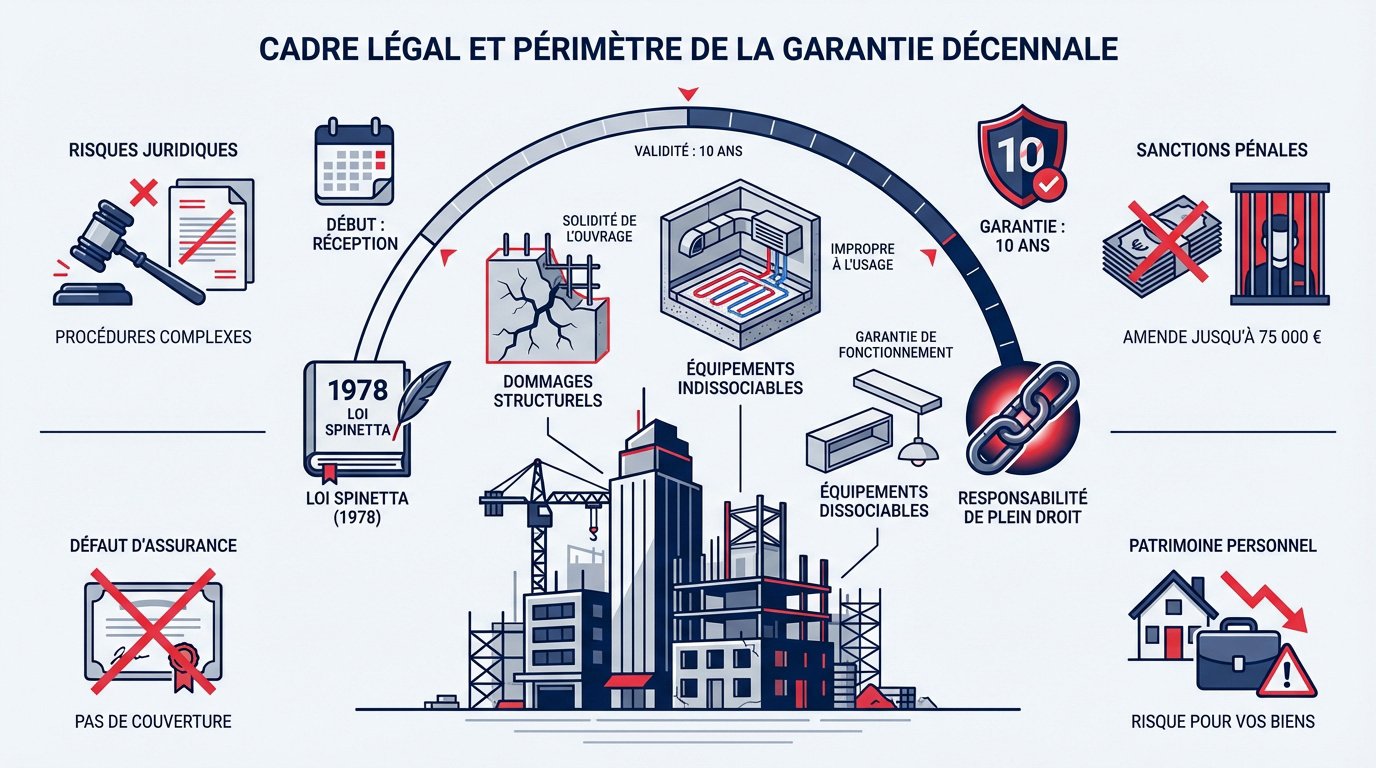

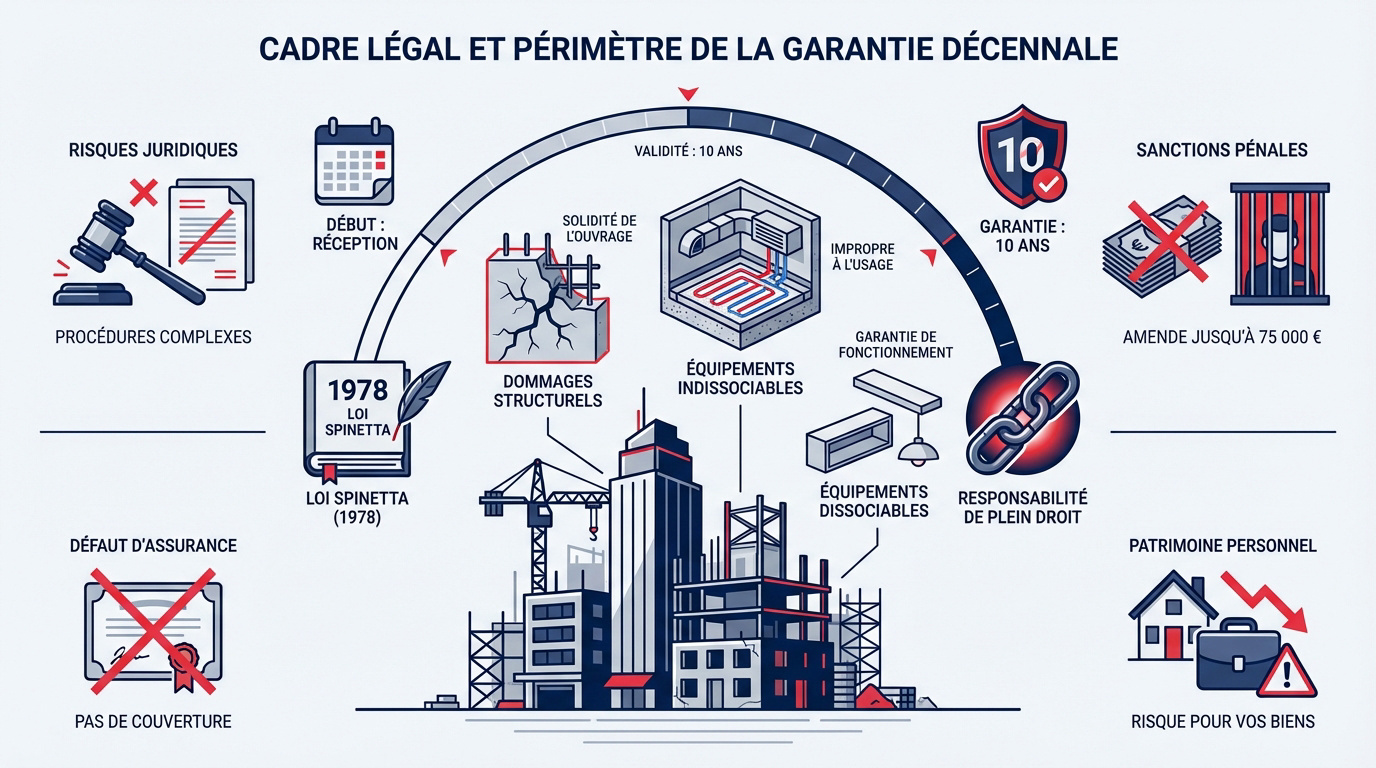

Cadre légal et périmètre de la garantie décennale

Après avoir planté le décor sur l’importance de sécuriser votre activité d’artisan, il est temps de disséquer les fondements juridiques qui régissent votre métier au quotidien.

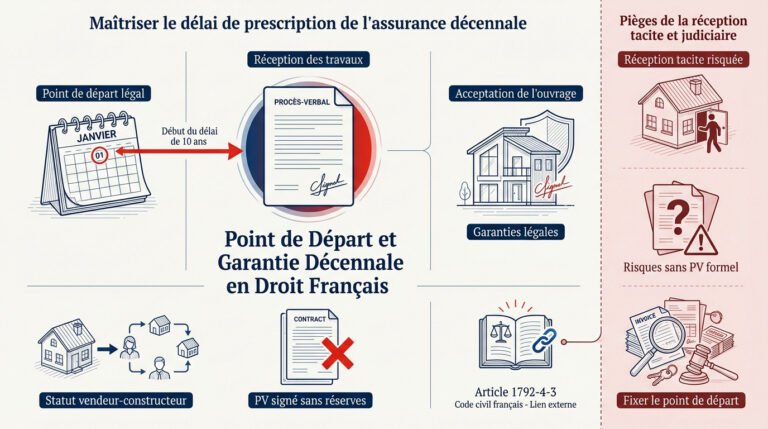

Principes de la loi Spinetta et responsabilité de plein droit

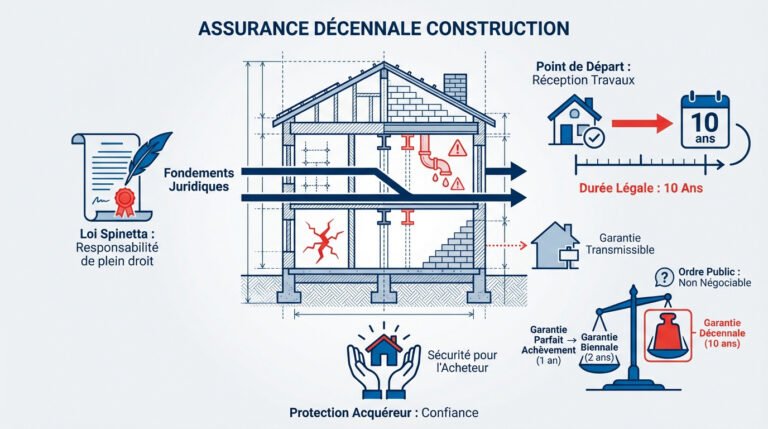

La loi Spinetta de 1978 instaure une présomption de responsabilité automatique. Tout constructeur répond des *dommages compromettant la solidité de l’ouvrage*. Vous êtes ainsi tenu de protéger vos réalisations. Cette obligation est d’ordre public.

Cette protection s’étend sur dix ans. Elle débute officiellement le jour de la réception des travaux. C’est le point de départ légal.

Distinction entre dommages structurels et équipements indissociables

Les dommages graves touchent la structure même. Cela concerne la solidité du bâtiment. L’ouvrage devient alors impropre à son usage prévu. Nous parlons ici de désordres majeurs.

Les éléments indissociables sont également couverts. On ne peut les enlever sans détériorer l’ouvrage principal. Le chauffage encastré en est un exemple type.

Les éléments dissociables restent à part. Ils relèvent de la garantie de bon fonctionnement.

Risques juridiques et financiers liés au défaut d’assurance

Travailler sans attestation vous expose à des sanctions pénales. Les amendes grimpent jusqu’à 75 000 euros. Une peine de prison est même possible. Votre sérénité professionnelle est en jeu.

Le risque pèse aussi sur votre patrimoine personnel. En cas de sinistre, vous payez les réparations vous-même. Les conséquences financières peuvent être dramatiques pour votre entreprise.

L’absence d’assurance décennale est un délit passible d’une amende pouvant aller jusqu’à 75 000 € et de 6 mois d’emprisonnement.

Modalités de souscription selon votre profil d’artisan

Maintenant que les risques sont clairs, voyons comment adapter votre couverture à la réalité de votre structure juridique et de votre parcours.

Adaptabilité du contrat aux micro-entrepreneurs et sociétés

L’obligation est la même pour tous. Que vous soyez en auto-entreprise ou en SARL, la loi ne fait aucune distinction. Votre responsabilité est engagée dès l’ouverture du chantier.

Les assureurs proposent des contrats modulables. Les garanties s’ajustent selon la taille de votre boîte et votre volume de chantiers. Trouvez vos Assurances Pro sur-mesure dès maintenant.

Justification des compétences et validation de l’expérience

L’assureur demande des preuves de savoir-faire. Un diplôme ou trois ans d’expérience minimum sont généralement exigés pour valider le dossier. C’est le gage de votre sérieux professionnel.

Les autodidactes doivent fournir des fiches de paie. Ces documents attestent de votre pratique passée dans le bâtiment. Ils rassurent la compagnie sur votre maîtrise technique.

Préparez bien vos certificats. Ils facilitent l’acceptation.

Accompagnement de proximité par un courtier à Paris 18

Passer par un expert local change tout. Un Courtier assurance Paris 18 connaît parfaitement les contraintes des chantiers parisiens et les assureurs réactifs. Nous privilégions cette relation directe pour sécuriser votre activité.

La réactivité est capitale en cas d’urgence. Un interlocuteur de proximité traite vos demandes d’attestations beaucoup plus rapidement. Vous ne perdez plus de temps avec des plateformes impersonnelles.

Leviers d’optimisation du montant de votre prime

Une fois le profil établi, le nerf de la guerre reste le prix ; voici comment peser sur la balance pour réduire vos cotisations.

Influence du chiffre d’affaires et de la sinistralité passée

Votre chiffre d’affaires dicte la prime. Plus le volume d’activité grimpe, plus le risque augmente pour l’assureur. C’est mathématique.

Un historique vierge est un atout. Ne pas avoir de sinistre permet de négocier des tarifs bien plus avantageux.

Analyse comparative des garanties et de la Responsabilité Civile Pro

La RC Pro est le socle indispensable. Elle vous couvre contre les dommages causés aux tiers durant vos interventions quotidiennes.

Comparez les options de protection juridique. Cela sécurise vos arrières en cas de litige contractuel avec un client.

Vérifiez bien les plafonds de garantie. Ils doivent être cohérents avec vos chantiers.

| Type de Garantie | Utilité Principale | Obligatoire |

|---|---|---|

| Décennale | Dommages structurels (10 ans). | Oui |

| RC Pro | Dommages causés aux tiers. | Oui |

| Protection Juridique | Frais de défense et litiges. | Non |

Arbitrage entre niveau de franchise et protection effective

Jouer sur la franchise fait baisser la note. En acceptant un reste à charge plus élevé, vous réduisez votre prime globale. Décennale artisan : comment bien assurer vos chantiers ? C’est une question d’équilibre financier.

Attention toutefois à votre trésorerie. Une franchise trop haute peut mettre votre entreprise en danger lors d’un sinistre majeur.

Gestion opérationnelle des sinistres et des partenaires

Souscrire est une chose, mais savoir réagir quand le vent tourne ou quand vous travaillez à plusieurs en est une autre.

Étapes de la déclaration et rôle de l’expertise contradictoire

Déclarez vite tout désordre constaté. Vous disposez généralement de cinq jours ouvrés pour prévenir votre assureur par lettre recommandée. La réactivité est ici votre meilleure alliée.

L’expert vient ensuite sur place. Il évalue les causes du dommage et chiffre le montant des travaux nécessaires. Son analyse est déterminante.

Votre assureur défend alors vos intérêts. Il discute les conclusions. Cela limite votre responsabilité.

Vigilance sur l’attestation et la solvabilité des sous-traitants

Vérifiez toujours les papiers de vos partenaires. Une attestation falsifiée est un risque majeur pour votre propre entreprise en cas de problème. Ne laissez rien au hasard.

Nous vous conseillons d’instaurer ces réflexes systématiques :

- Vérifier la date de validité

- Contrôler les activités

- Appeler l’assureur pour confirmer

Une rigoureuse vérification de l’attestation décennale protège durablement votre structure et votre réputation.

Continuité de la couverture via la garantie subséquente

La garantie subséquente protège vos anciens chantiers. Même après avoir résilié un contrat, vous restez couvert pour les travaux livrés pendant la période de validité initiale. C’est une sécurité indispensable.

C’est vital lors d’un changement d’assureur. Cela évite tout vide juridique entre deux contrats successifs dans votre carrière. Vous gardez ainsi l’esprit tranquille pour votre Assurance Décennale pour Artisans et BTP.

Maîtriser votre assurance construction garantit la pérennité de votre entreprise face aux risques structurels. Pour sécuriser votre avenir, validez dès maintenant vos attestations et ajustez vos franchises. Une protection rigoureuse transforme chaque chantier en un succès durable et serein. Votre expertise mérite une sécurité à sa mesure.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Oui, la souscription à une assurance décennale est une obligation légale stricte pour tout professionnel du BTP intervenant sur des ouvrages, qu’il s’agisse de construction neuve ou de rénovation. Cette exigence s’applique sans distinction de statut juridique, concernant aussi bien l’auto-entrepreneur que les sociétés de type SARL ou SASU.

Le défaut d’assurance constitue un délit grave, vous exposant à des sanctions pénales pouvant atteindre 75 000 € d’amende et 6 mois d’emprisonnement. Au-delà de l’aspect légal, cette couverture est le socle de votre crédibilité et protège votre patrimoine personnel en cas de sinistre majeur sur l’un de vos chantiers.

La garantie décennale intervient pour sécuriser les désordres les plus importants constatés après la réception des travaux. Elle couvre spécifiquement les dommages qui compromettent la solidité de l’édifice ou qui le rendent impropre à sa destination, comme des défauts graves d’étanchéité ou des fissures structurelles menaçantes.

Elle englobe également les éléments d’équipement indissociables, c’est-à-dire ceux que l’on ne peut retirer sans détériorer l’ouvrage principal. Pour les équipements dissociables, tels que les ballons d’eau chaude ou les menuiseries, c’est généralement la garantie de bon fonctionnement, d’une durée de deux ans, qui prend le relais.

Comme son nom l’indique, cette protection vous accompagne durant une période de dix ans. Le compte à rebours démarre officiellement le jour de la réception des travaux, moment où le client accepte l’ouvrage. Durant toute cette décennie, votre responsabilité de plein droit est engagée pour les dommages relevant de cette garantie.

Il est essentiel de noter que même si vous changez d’assureur ou cessez votre activité, la garantie subséquente assure la continuité de votre couverture. Les chantiers réalisés durant la période de validité de votre contrat initial restent couverts par l’assureur de l’époque jusqu’au terme des dix ans.

Le tarif de votre contrat est déterminé par une analyse précise de votre profil de risque. Les assureurs s’appuient principalement sur votre chiffre d’affaires, la nature de vos activités (certains métiers étant plus exposés que d’autres) et votre expérience professionnelle. La présentation de diplômes ou de certificats de qualification est souvent un levier favorable.

Votre historique de sinistralité joue également un rôle prépondérant : une absence de sinistre passé permet de négocier des conditions tarifaires plus avantageuses. Enfin, le niveau de franchise choisi et l’étendue des garanties complémentaires, comme la Protection Juridique, viennent affiner le montant final de votre cotisation.

En cas de constatation d’un désordre, la réactivité est votre meilleure alliée. Vous devez déclarer le sinistre à votre assureur, idéalement par lettre recommandée, dans un délai de cinq jours ouvrés. Une expertise sera ensuite organisée pour déterminer les causes des dommages et évaluer le montant des réparations nécessaires.

Durant cette phase cruciale, votre assureur agit comme un véritable partenaire. Il vous accompagne lors de l’expertise contradictoire pour défendre vos intérêts et s’assurer que les responsabilités sont établies de manière juste, tout en veillant à la mise en œuvre rapide des solutions de réparation pour votre client.