Assurance flotte : tarifs, garanties et économies en 2026

L’essentiel à retenir : l’assurance flotte simplifie la gestion de l’entreprise en regroupant tous les véhicules sous un contrat unique sans bonus-malus individuel. Cette mutualisation sécurise l’activité tout en générant des économies d’échelle dès trois véhicules, avec des tarifs dégressifs. Ce pilotage centralisé optimise le budget annuel, les cotisations variant généralement entre 30 € et 200 € par mois selon les garanties.

Gérer plusieurs contrats individuels devient vite un fardeau administratif coûteux et complexe pour votre entreprise. Notre guide sur l’assurance flotte : tarifs, garanties et économies possibles vous explique comment simplifier votre gestion grâce à une police unique tout en supprimant le système de bonus-malus individuel. Vous découvrirez comment la mutualisation de vos risques permet de réduire vos cotisations dès trois véhicules, avec des solutions sur mesure garantissant la pérennité de votre mobilité urbaine.

- Fonctionnement et bénéfices concrets de l’assurance flotte pour votre parc

- Garanties fondamentales et options sur mesure pour protéger vos actifs

- Comprendre le calcul des cotisations et maîtriser vos dépenses

- Piloter votre parc au quotidien avec l’appui d’un courtier expert

Fonctionnement et bénéfices concrets de l’assurance flotte pour votre parc

Après avoir compris l’importance d’une protection robuste, voyons comment la mutualisation des risques transforme concrètement votre gestion quotidienne.

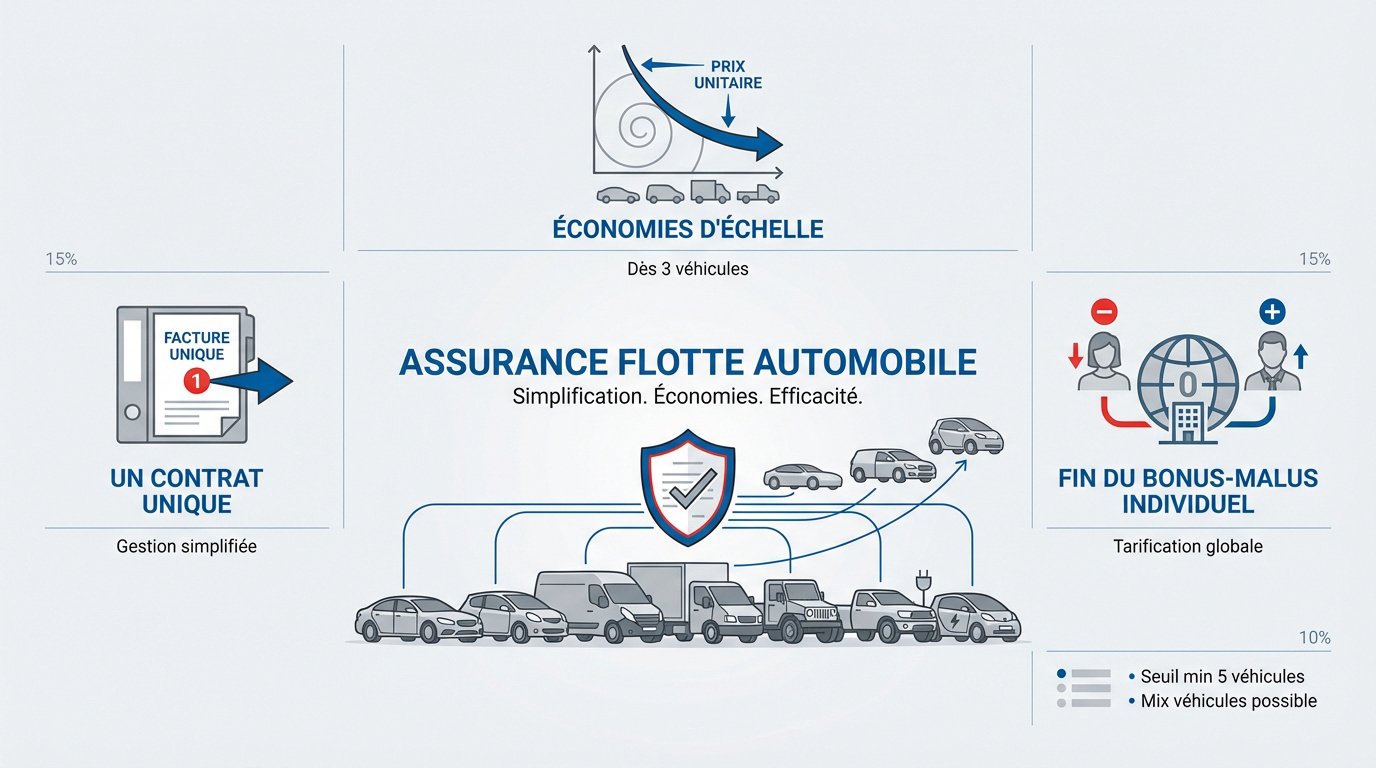

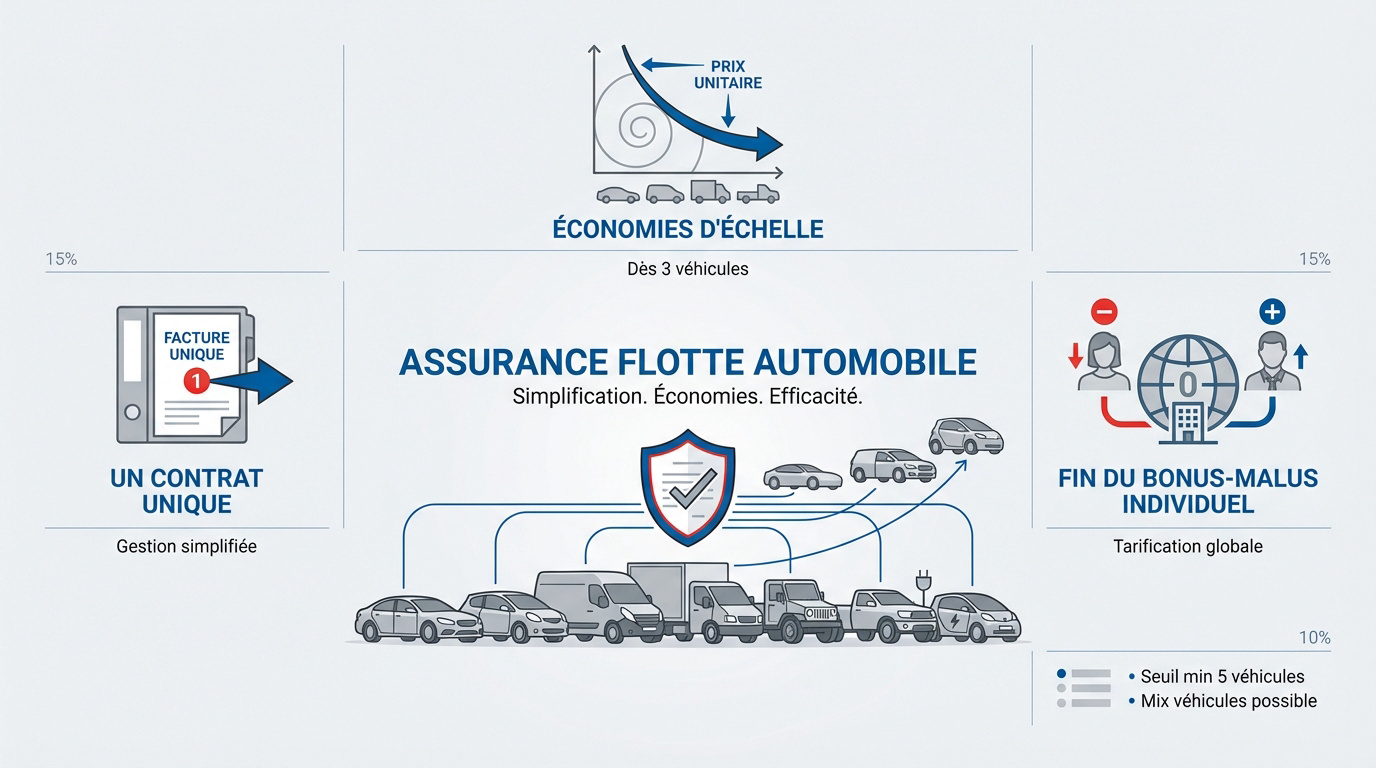

Un contrat unique pour simplifier la gestion administrative

Le principe repose sur une police unique. Tous vos véhicules sont regroupés sous un seul numéro de contrat. C’est la fin des dossiers éparpillés.

L’échéance devient unique. Vous ne recevez qu’une seule facture annuelle. Le prélèvement est centralisé pour une clarté comptable totale.

Le gain de temps est immédiat. Vos gestionnaires respirent enfin. Moins de paperasse signifie une efficacité réelle pour votre Assurance Flotte Automobile.

La fin du bonus-malus individuel au profit d’une tarification globale

Ici, le CRM classique disparaît totalement. Le coefficient de réduction-majoration ne s’applique plus individuellement. On analyse uniquement la sinistralité globale du parc.

La performance du groupe prime. L’historique d’un seul conducteur ne plombe plus tout votre contrat. Cette approche s’avère bien plus équitable.

L’embauche gagne en flexibilité. Intégrez de nouveaux salariés sans crainte. Leurs anciens malus n’impactent jamais vos tarifs actuels.

Pourquoi regrouper vos véhicules génère des économies d’échelle

La dégressivité joue en votre faveur. Plus vous possédez de véhicules, plus le prix unitaire chute. Les assureurs privilégient les volumes importants. Cela permet de négocier des remises de groupe significatives. C’est mathématique et très avantageux.

Financièrement, le constat est sans appel. Plusieurs contrats individuels coûtent toujours plus cher qu’une flotte. Le seuil de rentabilité arrive souvent dès le troisième véhicule.

- Économies d’échelle dès 3 véhicules

- contrats d’assurance flotte dès 5 véhicules

- Possibilité de mixer types de véhicules

Garanties fondamentales et options sur mesure pour protéger vos actifs

Au-delà des économies, c’est la solidité de votre couverture qui assure la pérennité en cas de coup dur.

De la responsabilité civile aux protections complémentaires

La responsabilité civile constitue le socle légal obligatoire pour votre parc. Elle prend en charge les dommages causés aux tiers par vos collaborateurs. C’est votre protection minimale indispensable.

Pour vos véhicules récents, privilégiez les garanties vol et incendie. Le bris de glace limite aussi les impacts financiers imprévus.

La protection juridique apporte un soutien précieux. L’assistance dépannage maintient votre mobilité.

La protection corporelle du conducteur peut atteindre 2 millions d’euros de couverture, un rempart essentiel pour vos équipes.

Couvrir les véhicules en leasing et les engins spécifiques

Les véhicules en LLD ou crédit-bail imposent des clauses contractuelles rigoureuses. L’assureur doit impérativement s’aligner sur les exigences de vos bailleurs. Cette configuration reste très fréquente en entreprise.

Vos utilitaires et poids lourds possèdent des besoins spécifiques. Les engins de chantier requièrent également une vigilance particulière.

La garantie perte financière est capitale. Elle compense l’écart de valeur pour le matériel loué.

L’assurance Mission pour les déplacements avec des véhicules personnels

Vos salariés utilisent parfois leur propre voiture pour des besoins professionnels. L’assurance Mission prend alors le relais de leur contrat privé habituel. Elle sécurise directement votre responsabilité d’employeur. C’est une protection juridique majeure pour votre structure.

Cette extension s’intègre naturellement à votre contrat global. Elle prévient les litiges suite à un accident de travail. Découvrez nos solutions d’ Assurances Pro pour sécuriser votre activité.

Comprendre le calcul des cotisations et maîtriser vos dépenses

Une fois les garanties choisies, il est temps de soulever le capot pour comprendre comment votre prime est réellement calculée.

Les critères qui influencent le coût moyen par véhicule

L’usage professionnel et la zone géographique pèsent lourd. Un parc à Paris coûte plus cher qu’en province. L’âge moyen compte aussi.

Le prix d’achat initial des véhicules détermine la prime. Plus le matériel est luxueux, plus la cotisation grimpe.

Une citadine ne s’assure pas comme un véhicule de luxe. La différence de coût est notable.

La mécanique du rapport sinistres à primes pour vos cotisations

L’assureur analyse vos statistiques annuelles. Il compare les remboursements effectués aux primes payées. C’est le fameux ratio S/P.

La fréquence des petits sinistres peut faire monter les prix. La révision annuelle est un moment de vérité.

Jouez la transparence avec votre compagnie. Une relation de confiance facilite les négociations. Consultez les tendances du marché de l’assurance pour 2026.

Prévenir les risques pour réduire durablement votre sinistralité

Formez vos conducteurs à l’éco-conduite pour limiter les chocs. Une conduite apaisée réduit le nombre d’accrochages. C’est un investissement rentable. Les assureurs valorisent ces initiatives pour stabiliser l’Assurance flotte : tarifs, garanties et économies possibles.

Installez des aides à la conduite ou des caméras. Cela limite les dommages et rassure votre partenaire assureur.

| Levier de prévention | Impact sur la prime | Bénéfice conducteur |

|---|---|---|

| Formation éco-conduite | Baisse estimée (%) | Réduction stress |

| Télématique embarquée | Baisse estimée (%) | Sécurité accrue |

| Équipements de sécurité | Baisse estimée (%) | Sécurité accrue |

| Audit de parc | Baisse estimée (%) | Réduction stress |

Piloter votre parc au quotidien avec l’appui d’un courtier expert

Pour transformer ces principes en réalité opérationnelle, l’accompagnement d’un expert local devient votre meilleur atout stratégique.

Flexibilité du contrat pour les mouvements de véhicules

Gérer vos mouvements de parc est simple. Ajoutez ou retirez des véhicules d’un mail. Le contrat s’adapte à votre croissance avec une souplesse absolue.

La régularisation s’effectue au prorata de la durée réelle. L’ajustement intervient en fin d’année. Pourquoi faire appel à un courtier en assurances à Paris sécurise ainsi votre trésorerie.

L’accompagnement d’un courtier de proximité à Paris 18

Un expert à Paris 18 maîtrise les enjeux du stationnement urbain. Il ajuste vos garanties face au vandalisme ou aux chocs fréquents. Ce partenaire défend vos intérêts avec détermination.

En cas de pépin, votre interlocuteur unique gère tout le dossier. Nous utilisons un réseau de 1700 réparateurs agréés pour optimiser vos coûts.

Intégrer les nouvelles mobilités électriques dans votre contrat

Le virage électrique exige des garanties sur les batteries et câbles. C’est le socle de votre flotte. L’assurance flotte : tarifs, garanties et économies possibles inclut désormais ces spécificités.

- Couverture des bornes de recharge

- Protection des batteries

- Assistance spécifique VE

- Intégration des VAE

Une Assurance Flotte Connectée permet enfin de moduler vos primes selon la conduite réelle de vos collaborateurs.

Optimisez dès maintenant votre budget grâce à la mutualisation des risques et la simplification administrative d’un contrat unique. En maîtrisant votre sinistralité globale, vous réduisez durablement le coût de votre assurance de parc automobile. Sécurisez l’avenir de votre activité avec une protection sur mesure et performante.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

La mise en place d’une assurance flotte est généralement accessible dès que votre parc atteint 5 véhicules. Cette solution permet de regrouper l’ensemble de vos actifs sous une police unique, simplifiant ainsi radicalement votre gestion administrative et comptable au quotidien.

Pour bénéficier d’économies d’échelle véritablement significatives et optimiser votre pouvoir de négociation, on considère souvent qu’un seuil de 10 à 15 véhicules est idéal. Au-delà de 50 unités, ce mode de gestion devient un levier stratégique indispensable pour maîtriser votre budget.

Le coût de votre cotisation dépendra essentiellement du niveau de protection retenu. Pour une garantie au tiers (responsabilité civile), les tarifs oscillent généralement entre 30 € et 70 € par mois. Une formule intermédiaire, incluant le vol et le bris de glace, se situe entre 50 € et 120 €.

Pour une couverture tous risques, la plus sécurisante pour vos collaborateurs, prévoyez un budget allant de 90 € à 200 € par véhicule et par mois. Notez que certains contrats spécifiques, comme ceux destinés aux véhicules de collection, peuvent proposer des tarifs débutant dès 20 €.

Contrairement aux contrats particuliers, l’assurance flotte ne repose pas sur le bonus-malus individuel mais sur la sinistralité globale de votre parc. L’assureur analyse le rapport entre les primes encaissées et les indemnités versées (le ratio S/P) pour ajuster votre cotisation annuelle.

D’autres facteurs influencent le prix final : la typologie des véhicules (citadines, utilitaires ou luxe), leur usage professionnel (livraison, transport de personnes), ainsi que la zone géographique de circulation. Un parc stationné à Paris présentera, par exemple, un profil de risque différent d’une flotte en province.

L’assurance Mission est une protection cruciale lorsque vos salariés utilisent leur véhicule personnel pour des déplacements professionnels. Les contrats d’assurance individuels ne couvrent généralement pas ces trajets spécifiques, ce qui expose votre responsabilité d’employeur en cas d’accident.

En souscrivant cette extension, vous garantissez la sécurité juridique de votre entreprise et la protection de vos collaborateurs. C’est un complément indispensable à votre contrat flotte pour couvrir l’intégralité des risques liés à la mobilité de vos équipes.

La prévention est votre meilleur allié pour faire baisser vos primes. En formant vos conducteurs à l’éco-conduite et à la sécurité routière, vous réduisez la fréquence des sinistres, ce qui valorise votre dossier auprès des assureurs. Une baisse de la sinistralité se traduit directement par une réduction des cotisations lors des renégociations.

Vous pouvez également opter pour une stratégie d’auto-assurance en augmentant vos franchises sur les petits dommages. Cela permet de ne pas déclarer les sinistres mineurs et de conserver une image de « bon risque », tout en réalisant des économies immédiates sur les taxes d’assurance.