Dommage ouvrage et décennale : comprendre les différences

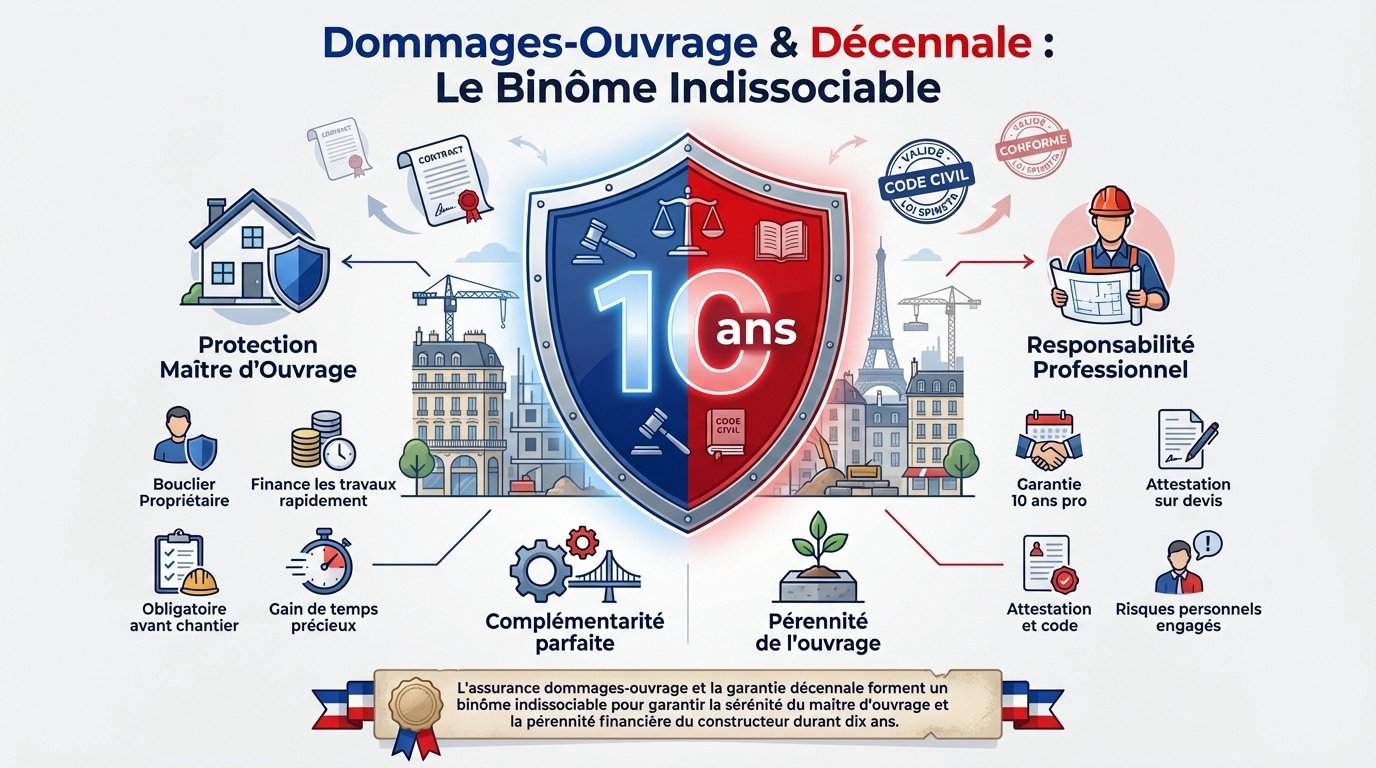

L’essentiel à retenir : l’assurance dommages-ouvrage et la garantie décennale forment un binôme indissociable pour sécuriser un chantier. Tandis que la première préfinance les réparations graves sous 90 jours sans attendre de jugement, la seconde couvre la responsabilité du constructeur. Ce dispositif de double détente garantit une remise en état rapide et protège le patrimoine immobilier durant dix ans.

Face au risque de malfaçons graves menaçant la solidité de votre ouvrage, l’incertitude sur les responsabilités peut transformer votre projet en un véritable fardeau financier. Cet article clarifie les rôles de l’assurance dommages ouvrage vs garantie décennale pour vous offrir une protection totale et une indemnisation rapide en cas de sinistre. Découvrez comment sécuriser durablement votre patrimoine immobilier grâce à ce binôme de garanties indissociables et obligatoires dès l’ouverture du chantier.

- Comprendre le rôle de l’assurance dommages-ouvrage et de la garantie décennale

- Différences majeures entre souscription, obligations et délais de couverture

- Nature des désordres couverts et limites des contrats d’assurance

- Procédure d’indemnisation et mécanisme de recours entre assureurs

Comprendre le rôle de l’assurance dommages-ouvrage et de la garantie décennale

Imaginez votre chantier dans le 18e arrondissement de Paris. Derrière le béton, un filet de sécurité juridique indispensable protège chaque brique de votre investissement immobilier.

La protection du maître d’ouvrage par la garantie dommages-ouvrage

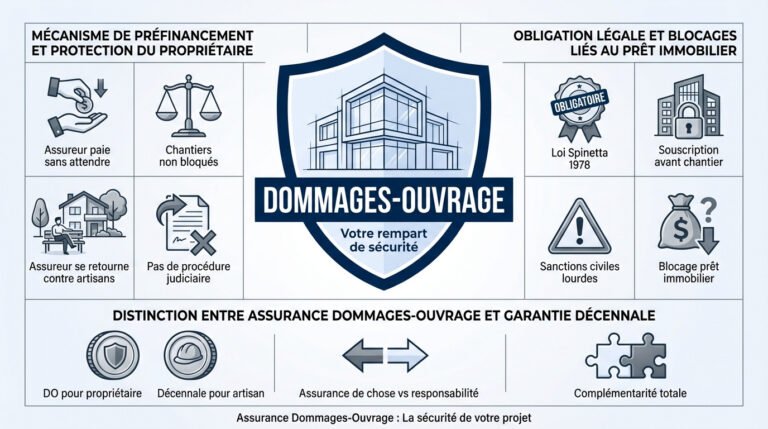

L’assurance DO est le bouclier du propriétaire. Elle finance les travaux sans attendre que les experts ne se disputent sur la faute commise.

Il faut impérativement souscrire avant le premier coup de pioche. C’est une règle d’or pour tout projet sérieux.

C’est un gain de temps précieux. Pas de procès interminables avec le mécanisme de préfinancement de la DO.

La responsabilité civile décennale du professionnel du bâtiment

L’artisan doit être couvert sur dix ans. Cette assurance protège son entreprise en cas de gros pépins structurels sur ses réalisations passées.

L’affichage de l’attestation sur chaque devis est obligatoire. Le client doit voir cette preuve immédiatement, c’est la loi.

Sans cela, l’artisan risque gros. Sa responsabilité est engagée sur ses fonds.

Pourquoi ces deux couvertures sont indissociables sur un chantier

L’une paie le client, l’autre couvre le pro. C’est un duo gagnant pour éviter la faillite collective. Sans cette double barrière, le bien perd de sa valeur. La sécurité juridique est alors totale.

Ces contrats assurent la pérennité de l’ouvrage. Le bâtiment restera debout et habitable durablement.

L’assurance dommages-ouvrage et la garantie décennale forment un binôme indissociable pour garantir la sérénité du maître d’ouvrage et la pérennité financière du constructeur durant dix ans.

Différences majeures entre souscription, obligations et délais de couverture

Maintenant que les rôles sont posés, voyons qui signe quoi et surtout quand les garanties s’activent réellement sur le calendrier.

Qui doit souscrire et quand activer les garanties ?

Le propriétaire prend la DO. Le constructeur souscrit la décennale. Chacun son rôle et son contrat spécifique.

La souscription se fait impérativement avant l’ouverture de chantier. Après, trouver un assureur devient complexe.

Les obligations varient. Un professionnel a des contraintes plus strictes qu’un particulier.

| Critère | Dommages-Ouvrage | Décennale |

|---|---|---|

| Souscripteur | Maître d’ouvrage | Constructeur |

| Moment | Avant chantier | Avant activité |

| Obligation | Oui | Oui |

| Bénéficiaire | Propriétaire | Entreprise |

| Objectif | Indemnisation | Responsabilité |

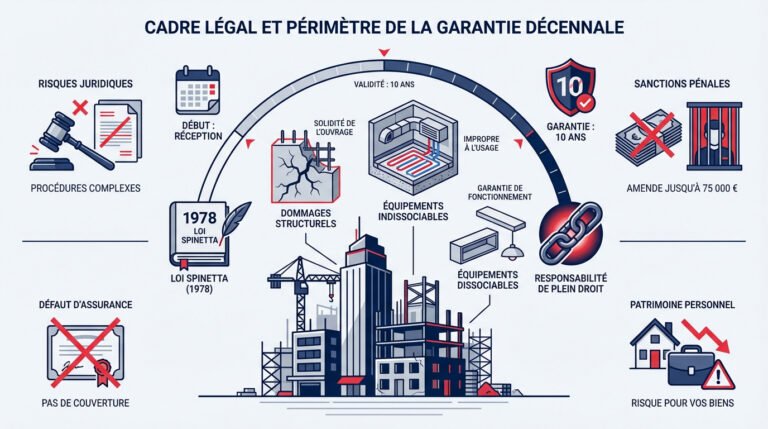

Durée de validité et point de départ après la réception des travaux

Tout commence à la réception des travaux. Ce procès-verbal est le point de départ officiel des dix ans.

La DO prend le relais après l’année de parfait achèvement. Elle couvre le reste de la période décennale.

Les deux protections expirent ensemble. Le cycle de garantie s’achève selon cette distinction juridique et délais de prescription.

Sanctions et risques en cas d’absence de couverture légale

Ne pas souscrire est un délit pénal. Les amendes atteignent 75 000 euros pour un professionnel. Revendre sans DO complique la transaction et dévalue le bien.

L’artisan non assuré engage ses biens propres. Une malfaçon grave peut causer une faillite immédiate.

- Amende pénale

- Revente difficile

- Responsabilité sur fonds propres

- Refus de prêt

Nature des désordres couverts et limites des contrats d’assurance

Il ne suffit pas d’avoir un problème pour être remboursé ; le désordre doit répondre à des critères de gravité bien précis.

Notions de solidité de l’ouvrage et d’impropreté à la destination

La garantie s’active si la maison menace de s’écrouler. On parle de solidité compromise ou de logement devenu totalement inhabitable. C’est le cœur du sujet.

Pensez aux fissures structurelles profondes ou aux infiltrations massives. Si vous ne pouvez plus vivre dedans, l’assurance doit intervenir.

Les petits défauts de peinture ne comptent pas. L’esthétique pure est exclue de ces garanties lourdes.

Travaux et éléments exclus du champ de la garantie décennale

Les équipements mobiles ou « dissociables » ont leurs propres règles. Un radiateur ou une porte intérieure ne relèvent pas de la décennale. Ils sont couverts par d’autres garanties.

L’usure normale du bâtiment est aussi exclue. Un manque d’entretien manifeste annule votre protection.

Les ouvrages provisoires ne sont jamais concernés. Seul le définitif compte pour l’assureur. Pour en savoir plus, consultez notre page sur la Garantie décennale | Guide, durée et dommages couverts.

Gestion des sinistres en cas de disparition de l’entreprise

Si l’entreprise fait faillite, la protection survit heureusement. L’assureur reste engagé pendant les dix ans quoi qu’il arrive. Il faut simplement retrouver l’attestation initiale pour le contacter. C’est pour cela qu’il faut garder ses papiers précieusement. La sécurité du client reste donc intacte.

Votre courtier peut vous aider dans cette recherche. Il identifie la compagnie d’assurance qui a encaissé la prime.

Procédure d’indemnisation et mécanisme de recours entre assureurs

Voyons enfin comment l’argent arrive sur votre compte et comment les assureurs règlent leurs comptes entre eux en coulisses.

Déclarer un sinistre pour obtenir un préfinancement rapide

Contactez votre assureur DO dès l’apparition du désordre. Il a 60 jours pour répondre sur le principe de la garantie. C’est un calendrier très strict.

Sous 90 jours, une offre d’indemnisation doit tomber. Vous évitez ainsi des années de procédure judiciaire épuisante. C’est un gain de temps précieux.

L’argent sert uniquement à réparer les dégâts. C’est un mécanisme de préfinancement pur et simple. Consultez ces statistiques sur le marché de l’assurance construction.

Le recours subrogatoire de l’assureur DO contre la décennale

Une fois que vous êtes indemnisé, l’assureur DO se retourne contre le pro. Il va chercher à récupérer ses fonds auprès de l’assurance décennale. C’est ce qu’on appelle techniquement le recours subrogatoire. Pour vous, cela ne change strictement rien. L’essentiel est que vos travaux soient payés.

Ce mécanisme permet d’équilibrer le système financier. Les assureurs se répartissent la charge finale du sinistre. Tout le monde y gagne en stabilité.

Rôle de l’expert et documents à exiger avant le chantier

L’expert évalue l’ampleur des dégâts et leur cause. Son rapport est la pièce maîtresse du dossier d’indemnisation. Soyez présent lors de sa visite technique.

Exigez toujours les attestations d’assurance avant de signer. Vérifiez bien les dates de validité. C’est une sécurité non négociable.

Conservez aussi le procès-verbal de réception. Sans lui, prouver le départ des garanties est complexe. C’est votre preuve ultime.

La vérification minutieuse des attestations d’assurance et la conservation du procès-verbal de réception sont vos meilleures armes juridiques en cas de malfaçons graves.

Sécurisez votre chantier en associant l’assurance dommages-ouvrage, qui préfinance vos réparations sous 90 jours, à la garantie décennale du constructeur. Ce duo protège la solidité de votre bien pendant dix ans. Vérifiez dès maintenant les attestations avant l’ouverture des travaux pour bâtir votre avenir en toute sérénité.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

L’assurance dommages-ouvrage (DO) est souscrite par le maître d’ouvrage (le propriétaire) pour garantir un préfinancement rapide des réparations. À l’inverse, la garantie décennale est une obligation pour le professionnel du bâtiment afin de couvrir sa responsabilité civile vis-à-vis des malfaçons durant dix ans.

Ces deux protections sont complémentaires : la DO vous indemnise sans attendre de déterminer les responsabilités, tandis que la décennale permet à l’assureur de se retourner ensuite contre l’artisan responsable. Ensemble, elles forment un véritable filet de sécurité pour la pérennité.

Le maître d’ouvrage, qu’il soit un particulier faisant construire sa maison ou un promoteur immobilier, doit impérativement souscrire la dommages-ouvrage avant l’ouverture du chantier. C’est une protection directe pour le propriétaire actuel et les acquéreurs successifs en cas de revente du bien sous dix ans.

De son côté, chaque professionnel du bâtiment (entrepreneur, architecte, artisan) a l’obligation légale de justifier d’une assurance décennale. Il doit d’ailleurs mentionner les coordonnées de son assurance sur ses devis et factures et vous remettre une attestation de garantie avant de débuter ses travaux.

Ces garanties interviennent pour des désordres d’une gravité importante : ceux qui compromettent la solidité de l’ouvrage (fissures structurelles, risques d’effondrement) ou qui le rendent impropre à sa destination (infiltrations de toiture, défauts majeurs d’isolation ou de chauffage). Elles concernent le gros œuvre, les murs, les charpentes et les éléments d’équipement indissociables.

En revanche, les désordres purement esthétiques, l’usure normale du bâtiment ou les éléments mobiles et démontables (comme les équipements de décoration ou certains radiateurs) sont exclus de ce champ d’application. Ces derniers relèvent généralement d’autres types de garanties de plus courte durée.

L’un des grands atouts de la DO est sa rapidité d’exécution. Une fois votre déclaration de sinistre complète reçue, l’assureur dispose de 60 jours pour instruire le dossier et vous notifier sa décision. Si le dommage est pris en charge, il doit vous présenter une offre d’indemnisation dans un délai maximal de 90 jours suivant votre déclaration initiale.

Si vous acceptez cette offre, les fonds doivent vous être versés sous 15 jours calendaires. Ce mécanisme de préfinancement vous permet de lancer les travaux de réparation sans subir les délais souvent très longs des procédures judiciaires visant à identifier le responsable des malfaçons.

Rassurez-vous, la protection offerte par la garantie décennale survit à la disparition de l’entreprise. L’assureur du professionnel reste engagé pour la durée totale des 10 ans à compter de la réception des travaux, même si l’artisan a cessé son activité ou déposé le bilan entre-temps.

C’est précisément pour cette raison qu’il est crucial de conserver précieusement l’attestation d’assurance décennale remise au début du chantier. En cas de sinistre, vous ou votre assureur dommages-ouvrage pourrez contacter directement la compagnie d’assurance mentionnée sur ce document pour obtenir réparation.

Pour un professionnel, le défaut de souscription est un délit pénal passible d’une amende pouvant atteindre 75 000 euros. Pour un particulier, bien que la sanction pénale ne s’applique pas s’il construit pour lui-même, les conséquences financières et juridiques restent lourdes, notamment lors d’une revente du bien avant le délai de dix ans.

Sans DO, le notaire signalera l’absence de garantie, ce qui peut entraîner une baisse significative du prix de vente ou même faire échouer la transaction. De plus, en cas de sinistre grave, vous devrez financer vous-même les réparations et engager de longues procédures contre les constructeurs pour espérer être remboursé.