L’assurance dommage ouvrage : une protection indispensable

L’essentiel à retenir : l’assurance dommages-ouvrage garantit le préfinancement immédiat des réparations majeures sans attendre de recherche de responsabilité. Cette protection légale sécurise le capital immobilier durant dix ans contre les vices de structure rendant le bien inhabitable. Point différenciant : l’indemnisation s’effectue sans aucune franchise, offrant une sérénité totale face aux aléas de construction ou de rénovation lourde.

Craignez-vous que des malfaçons transforment votre projet de vie en un gouffre financier interminable ? L’assurance dommage ouvrage constitue votre bouclier indispensable pour préfinancer les réparations structurelles sans attendre de longues expertises judiciaires. Découvrez comment sécuriser votre patrimoine dès aujourd’hui grâce à cette protection légale qui garantit votre sérénité et valorise votre bien pour les dix prochaines années.

- Pourquoi l’assurance dommages-ouvrage est votre premier rempart de sécurité

- Étendue des garanties et calendrier de mise en œuvre

- Maîtriser le budget et les démarches de souscription

- Gestion des sinistres et responsabilités spécifiques

Pourquoi l’assurance dommages-ouvrage est votre premier rempart de sécurité

Se lancer dans un chantier de construction sans filet représente une prise de risque inutile, tant le rôle protecteur de la DO s’avère déterminant pour votre patrimoine.

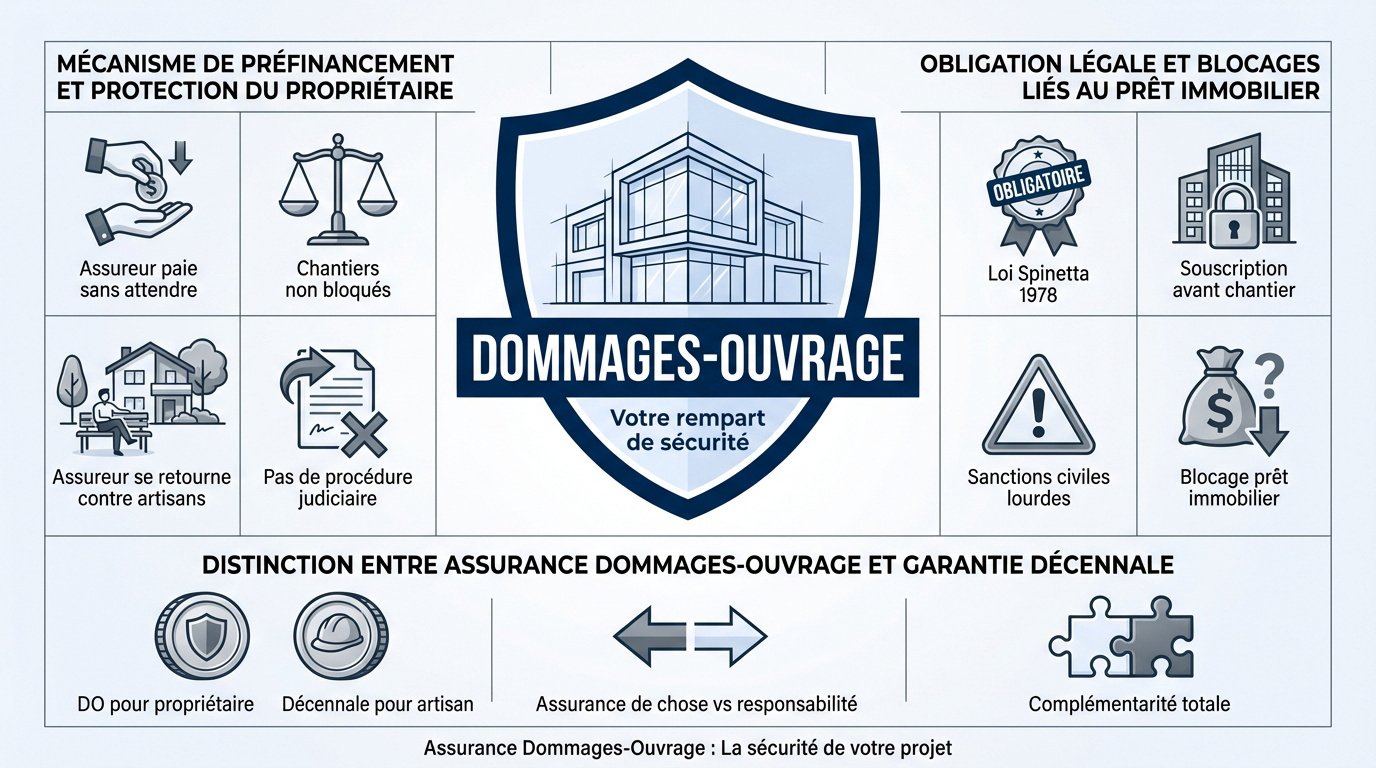

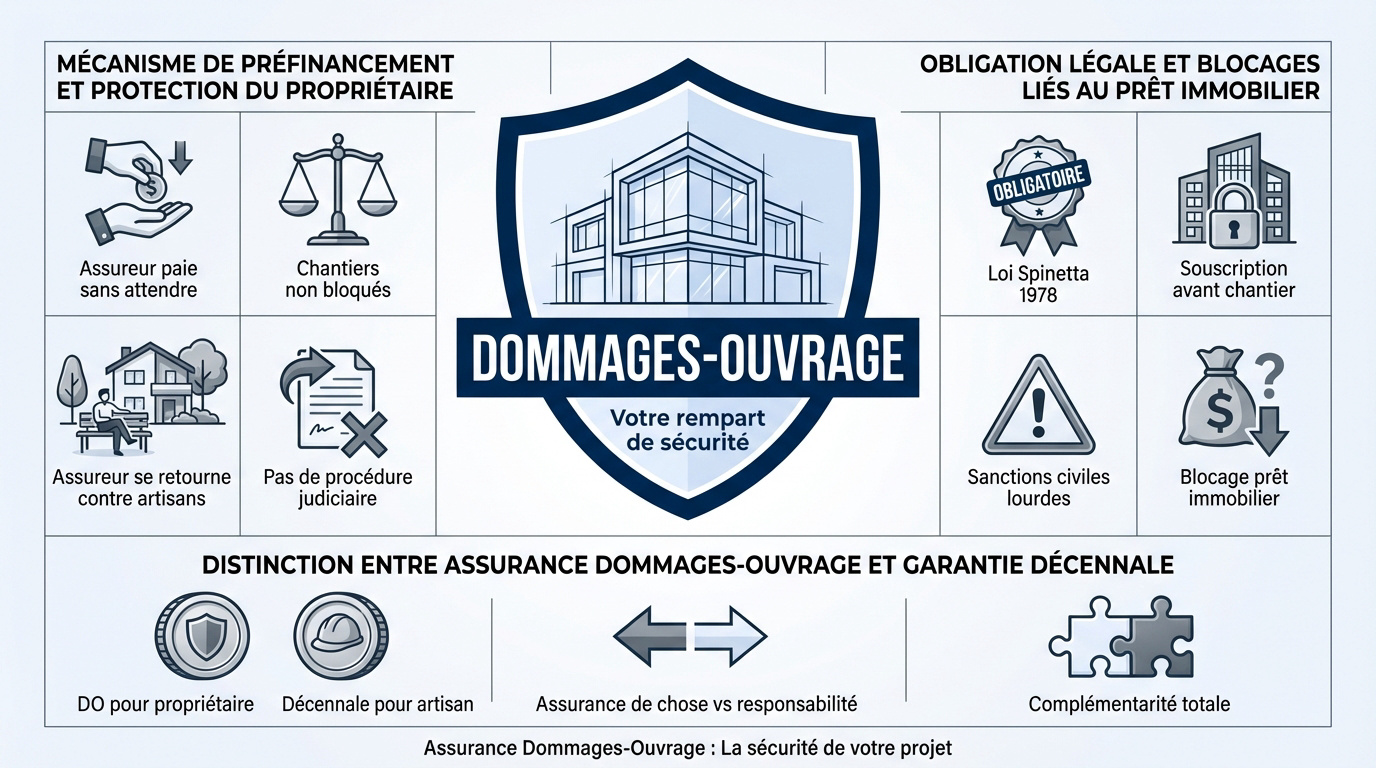

Mécanisme de préfinancement et protection du propriétaire

L’assureur règle vos travaux de réparation sans attendre. Ce dispositif évite que votre chantier ne reste à l’arrêt durant des années. C’est un atout majeur.

Grâce au mécanisme de subrogation en dommages-ouvrage, l’assureur indemnise d’abord le propriétaire. Il se retourne ensuite contre les artisans responsables. Vous restez ainsi totalement en dehors des batailles d’experts.

Aucune procédure judiciaire n’est requise pour obtenir les fonds. On gagne un temps précieux. Votre sérénité est totale.

Obligation légale et blocages liés au prêt immobilier

La loi Spinetta de 1978 rend cette souscription impérative avant l’ouverture du chantier. L’ignorer expose les professionnels à des sanctions civiles lourdes. Pour les particuliers, la responsabilité est engagée.

Le blocage bancaire constitue un risque concret. Sans cette attestation, obtenir le déblocage des fonds de votre prêt immobilier est quasi impossible. Les banques exigent cette obligation légale d’assurance construction.

L’absence de DO dévalue votre bien. En cas de revente, le prix chute drastiquement. Les acheteurs sont méfiants.

Distinction entre assurance dommages-ouvrage et garantie décennale

Le propriétaire souscrit la DO tandis que l’artisan doit présenter sa propre assurance. Ce sont deux faces d’une même pièce de sécurité. Chacun protège l’ouvrage à sa manière.

La DO est une assurance de chose, couvrant directement le bâtiment. Contrairement à la responsabilité civile, elle n’exige aucun coupable initial pour intervenir. L’indemnisation est donc plus fluide.

Cette complémentarité est la clé de votre projet. Ensemble, elles assurent la réparation du bien, peu importe l’avenir des entreprises. Consultez notre guide sur l’ Assurance Décennale pour Artisans et BTP.

Étendue des garanties et calendrier de mise en œuvre

Maintenant que le principe est clair, voyons concrètement ce qui est couvert et à quel moment les garanties s’activent.

Dommages couverts sur la solidité et l’habitabilité

L’Assurance dommage ouvrage : protection indispensable pour les maîtres d’ouvrage, sécurise vos investissements. Elle intervient dès que des désordres graves compromettent la structure. Votre sérénité repose sur cette prise en charge.

La protection englobe les équipements indissociables. Canalisations encastrées ou chauffage au sol bénéficient de cette couverture spécifique.

Toutefois, la garantie possède des limites. L’usure normale ou le défaut d’entretien sont exclus.

- Fissures importantes des murs porteurs

- Affaissement de dallage

- Défaut d’étanchéité de la toiture

- Rupture de canalisations

Chronologie de la couverture de la réception aux dix ans

Le contrat prend effet après l’année de parfait achèvement. Il relaie alors les obligations de l’entrepreneur.

La protection s’étend sur dix ans. Elle s’aligne sur la responsabilité décennale des constructeurs intervenants.

Certains cas permettent une activation anticipée. Si l’entreprise dépose le bilan, la DO intervient immédiatement.

Importance de la réception des travaux pour activer les droits

Le procès-verbal de réception constitue l’acte pivot du chantier. Il formalise officiellement la fin des prestations réalisées.

Il convient de consigner chaque réserve. Les défauts identifiés doivent être rectifiés par l’artisan directement.

La signature conditionne l’accès aux garanties. Sans cet écrit, actionner votre assurance devient un vrai défi.

La réception est le point de départ unique et incontestable de toutes vos garanties légales pour les dix années à venir.

Maîtriser le budget et les démarches de souscription

Parlons argent et paperasse, car c’est souvent là que les propriétaires hésitent avant de se lancer.

Coût réel de la prime selon la nature du projet

Comptez entre 1% et 5% du montant total des travaux. Le prix varie selon l’ampleur du chantier. C’est un investissement nécessaire.

Une extension complexe coûte souvent plus cher qu’une maison neuve. La nature des travaux influence directement le risque final.

L’indemnisation est totale. En cas de sinistre, aucune franchise n’est appliquée pour le particulier.

| Type de projet | Assiette de travaux | Taux moyen estimé | Franchise |

|---|---|---|---|

| Maison neuve | Coût total | 1-3% | Aucune |

| Extension lourde | Montant travaux | 3-5% | Aucune |

| Aménagements | N/A | N/A | Aucune |

Rôle du courtier et constitution du dossier technique

Le courtier compare les offres pour vous. Il déniche les meilleurs tarifs. C’est un gain de temps énorme.

Les attestations décennales de chaque artisan sont le cœur du document. Ne les oubliez pas lors de l’envoi.

Un dossier complet rassure immédiatement les compagnies. La rigueur facilite l’obtention de votre contrat.

Découvrez Pourquoi faire appel à un courtier en assurances à Paris.

Solutions en cas de refus et recours au BCT

Si deux assureurs refusent, le BCT peut imposer une couverture. C’est votre dernier recours légal pour avancer.

La procédure prend quelques mois. Anticipez bien avant le début des travaux prévus pour éviter tout blocage.

Consultez les détails sur le recours au BCT pour l’assurance dommages-ouvrage.

Gestion des sinistres et responsabilités spécifiques

En cas de pépin, il faut agir vite et bien pour que l’assurance joue son rôle sans accroc.

Procédure de déclaration et délais d’indemnisation légaux

Déclarez votre sinistre par lettre recommandée dès la découverte du désordre. Soyez précis sur la nature des dommages constatés. Cette réactivité est la clé pour activer vos garanties.

Le calendrier légal est strict. L’assureur doit mandater un expert sous 60 jours. Une offre d’indemnisation doit vous parvenir sous 90 jours maximum. Ces délais protègent l’assuré.

L’offre semble dérisoire ? Sollicitez une contre-expertise à vos frais. Consultez les délais légaux d’indemnisation dommages-ouvrage pour agir.

Revente du bien et situation des autoconstructeurs

Vendre avant dix ans sans DO vous expose. Vous devenez personnellement responsable des futurs sinistres structurels. Le notaire mentionnera obligatoirement cette absence de couverture dans l’acte authentique.

Vendre une maison sans assurance dommages-ouvrage, c’est porter sur ses propres épaules une dette potentielle de plusieurs dizaines de milliers d’euros.

Pour l’autoconstructeur, obtenir ce contrat est souvent complexe. Pourtant, le risque financier demeure identique en cas de malfaçon. C’est un enjeu de sécurité juridique majeur pour votre patrimoine.

Une attestation DO valorise votre bien. Elle rassure les acheteurs et facilite la transaction. C’est un gage de qualité indéniable pour le marché.

Cette protection garantit le préfinancement immédiat de vos réparations structurelles sans attendre de recours judiciaire. Sécurisez dès maintenant votre patrimoine et facilitez votre future revente en souscrivant cette assurance construction obligatoire avant l’ouverture du chantier. Construisez sereinement : votre tranquillité durable commence par cette expertise protectrice.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Conformément à la loi Spinetta, cette assurance est impérative pour tout maître d’ouvrage lançant des travaux de gros œuvre. Elle garantit la pérennité de votre investissement en préfinançant les réparations nécessaires sans attendre une décision de justice sur les responsabilités.

Le défaut de souscription vous expose à des sanctions civiles et pénales importantes, incluant des amendes pouvant atteindre 75 000 €. De plus, l’absence d’attestation bloque généralement le déblocage de votre prêt immobilier et complique fortement la revente de votre bien durant dix ans.

L’assurance dommages-ouvrage intervient pour les malfaçons graves qui compromettent la solidité du bâtiment ou le rendent impropre à sa destination. Cela inclut les fissures structurelles majeures, les défauts d’étanchéité de la toiture ou les effondrements de dallage.

Elle couvre également les éléments d’équipement indissociables de l’ouvrage, tels que les canalisations encastrées ou le chauffage au sol. En revanche, les dommages résultant de l’usure normale, d’un manque d’entretien ou d’un usage anormal du bâtiment sont contractuellement exclus.

Ces deux protections sont les deux faces d’une même sécurité : le maître d’ouvrage souscrit la dommages-ouvrage pour être indemnisé rapidement, tandis que l’artisan souscrit une assurance décennale pour couvrir sa responsabilité professionnelle.

L’atout majeur de la dommages-ouvrage est son mécanisme de préfinancement. Votre assureur vous indemnise directement sous des délais stricts, puis se charge de se retourner contre l’assureur décennale de l’entreprise responsable via le mécanisme de subrogation.

La garantie s’active pleinement à l’expiration de l’année de parfait achèvement, soit un an après la réception des travaux. Elle protège ensuite votre patrimoine pendant une durée de neuf ans, pour une couverture totale de dix ans à compter de la réception.

Toutefois, une intervention anticipée est possible si l’entreprise de construction dépose le bilan ou si elle ne remplit pas ses obligations de réparation après une mise en demeure restée infructueuse durant l’année de parfait achèvement.

Si vous essuyez deux refus de la part de compagnies d’assurance, vous disposez d’un recours légal auprès du Bureau Central de Tarification (BCT). Cet organisme a le pouvoir d’imposer à un assureur de vous couvrir à un tarif qu’il aura lui-même fixé.

Nous vous recommandons d’anticiper cette démarche plusieurs mois avant le début du chantier. La procédure devant le BCT est une solution de dernier recours qui assure la conformité de votre projet malgré les réticences initiales du marché.

Dès l’apparition d’un désordre, vous devez le déclarer par lettre recommandée sous 5 jours ouvrés. L’assureur dispose alors de 60 jours pour vous informer de sa décision de prise en charge après expertise, et de 90 jours pour vous soumettre une offre d’indemnisation chiffrée.

Le respect de ce calendrier légal est une garantie de sérénité pour vous. Si l’offre est acceptée, le règlement doit intervenir sous 15 jours, vous permettant ainsi d’engager les travaux de réparation sans impacter votre trésorerie personnelle.