L’assurance multirisque professionnelle pour votre local

L’essentiel à retenir : la multirisque professionnelle constitue le socle de sécurité indispensable pour protéger les actifs physiques et la responsabilité civile des entreprises. Ce contrat modulable garantit la pérennité financière face aux sinistres matériels et aux cyber-risques, tout en compensant la perte d’exploitation. Un point mémorable : le délai de déclaration n’est que de deux jours ouvrés en cas de vol.

Votre local professionnel est le cœur de votre réussite, mais un simple dégât des eaux ou un acte de vandalisme peut brusquement paralyser votre avenir. Cet article détaille comment l’assurance multirisque professionnelle érige un bouclier sur mesure autour de vos machines et de votre stock pour garantir la pérennité de votre exploitation. Vous découvrirez des stratégies exclusives pour optimiser vos franchises et bénéficier d’une assistance réactive, transformant ainsi une obligation contractuelle en un véritable levier de sérénité financière.

- L’assurance multirisque professionnelle pour sécuriser votre activité à Paris 18

- Des garanties solides pour protéger vos biens et votre responsabilité

- Comment maintenir vos revenus grâce à la garantie perte d’exploitation ?

- 3 leviers pour optimiser votre contrat et vos cotisations

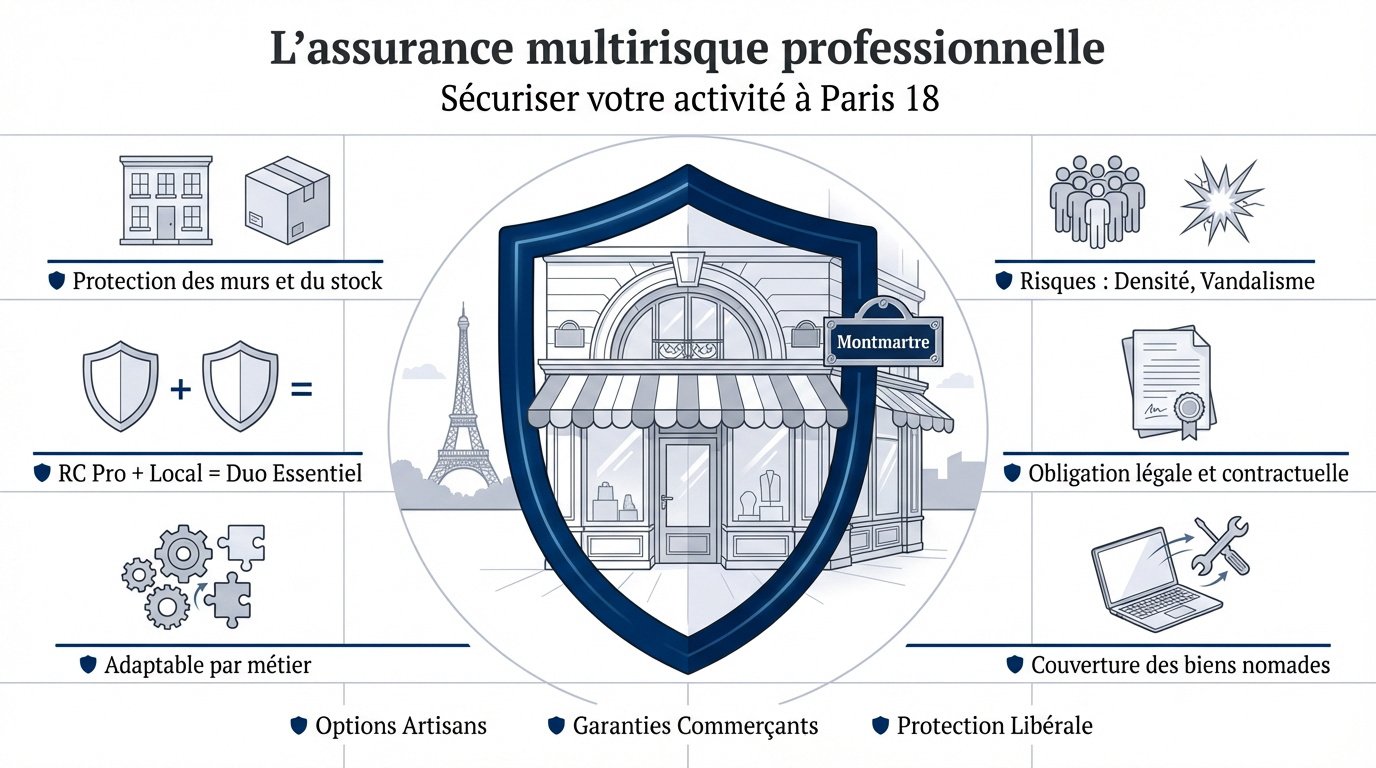

L’assurance multirisque professionnelle pour sécuriser votre activité à Paris 18

Après avoir brièvement introduit l’importance de protéger son gagne-pain, nous allons voir pourquoi le 18ème arrondissement demande une approche spécifique.

Une protection globale adaptée aux spécificités des locaux parisiens

L’assurance multirisque professionnelle constitue le bouclier indispensable. Ce contrat unique englobe la structure de vos murs ainsi que l’intégralité de votre stock de marchandises.

Le 18ème arrondissement présente une forte densité urbaine et des risques de vandalisme accrus. Proche de Montmartre, votre établissement nécessite une protection essentielle pour TPE face à l’afflux touristique constant.

Sécurisez votre contenu durablement. Les imprévus du quotidien ne doivent plus entraver votre croissance.

Pourquoi ce contrat est le socle de votre sérénité entrepreneuriale

Il faut distinguer la RC Pro de la garantie des locaux. L’une répare vos fautes, l’autre préserve vos actifs matériels. Ce binôme assure votre pérennité.

Souscrire est souvent une obligation contractuelle pour les locataires parisiens. Pour les propriétaires, c’est une mesure de survie financière impérative face aux sinistres majeurs.

Découvrez nos solutions d’Assurances Pro sur-mesure.

La modularité au service des artisans, commerçants et professions libérales

Chaque métier possède ses propres exigences de couverture. Un boulanger n’anticipe pas les mêmes périls qu’un informaticien. La flexibilité contractuelle permet cet ajustement précis.

Vos équipements nomades, comme les ordinateurs ou l’outillage, sont protégés partout. Ils restent couverts lors de vos déplacements en clientèle, hors de votre siège social.

Voici vos options personnalisables :

- Options pour artisans

- Garanties spécifiques commerçants

- Protection libérale

Des garanties solides pour protéger vos biens et votre responsabilité

Au-delà de la structure globale, plongeons dans le détail des garanties qui constituent le cœur de votre bouclier protecteur.

Couverture des dommages matériels : de l’incendie au bris de glace

L’incendie et les dégâts des eaux représentent les sinistres les plus courants. Ces événements imprévus peuvent paralyser votre activité instantanément. Une protection robuste limite alors votre exposition aux risques financiers.

Le choix entre valeur d’usage et rééquipement à neuf des biens est déterminant. La vétusté réduit l’indemnisation classique. La garantie à neuf permet de remplacer votre matériel sans perte de capital.

À Paris 18, une devanture brisée nécessite une intervention immédiate. Votre contrat couvre le remplacement rapide des vitrines. Vos enseignes lumineuses bénéficient également de cette protection spécifique.

Protection contre le vol, le vandalisme et les risques numériques

Les effractions et les dégradations volontaires nuisent gravement à votre sérénité. Le vandalisme demeure une réalité urbaine pénible. Votre assurance prend en charge les frais de remise en état.

Vos données clients possèdent une valeur inestimable aujourd’hui. Une faille peut engendrer des risques de cyberattaques majeurs. L’assistance spécialisée intervient 24h/24 pour restaurer vos systèmes informatiques critiques.

Des mesures de prévention strictes conditionnent souvent votre indemnisation. L’installation d’alarmes ou de rideaux de fer est fréquemment exigée. Négliger ces dispositifs pourrait réduire vos remboursements contractuels.

Responsabilité civile et protection des mandataires sociaux

Votre entreprise est tenue de réparer les dommages causés aux tiers. Si un client glisse accidentellement dans votre boutique, la situation devient complexe. Votre responsabilité civile d’exploitation prend alors le relais financier.

Le dirigeant peut voir sa responsabilité personnelle engagée par des créanciers. Une faute de gestion expose directement son patrimoine privé. Une garantie dédiée protège spécifiquement ses propres biens et comptes financiers.

Pour compléter votre protection, découvrez nos solutions en Santé et Prévoyance Professionnelle adaptées. Nous sécurisons ainsi chaque aspect de votre vie de chef d’entreprise.

Comment maintenir vos revenus grâce à la garantie perte d’exploitation ?

Si les murs sont protégés, qu’en est-il de votre chiffre d’affaires quand le rideau reste baissé ? C’est là qu’intervient le relais financier.

Anticiper la perte d’exploitation pour garantir la survie financière

L’indemnisation se calcule sur votre marge brute habituelle. Nous évaluons précisément le chiffre d’affaires non réalisé. L’objectif est de retrouver votre niveau de vie antérieur.

Le loyer et les salaires courent toujours malgré l’arrêt. L’assurance compense alors ces sorties d’argent durant les travaux.

La perte d’exploitation est souvent la garantie qui sauve une entreprise.

Considérons un dégât des eaux stoppant l’activité un mois. Votre assureur verse l’équivalent du bénéfice non réalisé. Cette sécurité est incluse dans votre Assurance multirisque professionnelle : couverture complète pour votre local.

Services d’assistance d’urgence et protection juridique intégrée

Vous bénéficiez de prestations disponibles 24h/24. Qu’il s’agisse de gardiennage après vol ou de dépannage. Ces interventions réactives limitent efficacement l’aggravation des dommages.

Les litiges avec les fournisseurs s’avèrent parfois fréquents. La protection juridique mobilise un avocat pour vous. Cet expert conseille et défend vos intérêts commerciaux sereinement.

Un sinistre lourd représente souvent un véritable traumatisme. Un interlocuteur dédié vous accompagne dans cette épreuve. Vous surmontez ainsi cette étape avec une réelle proximité humaine.

3 leviers pour optimiser votre contrat et vos cotisations

Maintenant que vous connaissez les garanties, voyons comment obtenir le meilleur rapport protection-prix pour votre budget.

Stratégies pour réduire votre cotisation annuelle sans sacrifier vos garanties

Ajuster vos franchises impacte directement votre prime. Augmenter votre reste à charge baisse la cotisation. C’est un arbitrage selon votre trésorerie disponible.

Sécuriser vos locaux rassure l’assureur. Installer une alarme certifiée réduit le risque de vol. Cela se traduit souvent par des rabais immédiats.

Regrouper vos contrats s’avère payant. Confiez vos véhicules et bureaux à un seul Courtier assurance Paris 18. Vous accédez ainsi à des tarifs mutualisés compétitifs.

Obtenir un devis personnalisé et gérer la vie de votre contrat

L’attestation est indispensable pour signer votre bail. Ce document prouve votre protection aux tiers. Un courtier réactif vous le délivre en quelques heures.

Résilier votre offre actuelle est devenu très fluide. Votre nouveau conseiller s’occupe des formalités. Il veille au respect des préavis légaux.

En cas de sinistre, la rapidité est votre alliée. Déclarez l’événement sans attendre et prenez des photos. Voici les délais légaux pour préserver vos droits :

| Type de sinistre | Délai de déclaration | Action prioritaire |

|---|---|---|

| Vol/Vandalisme | 2 jours ouvrés | Plainte sous 24h |

| Dégât des eaux | 5 jours ouvrés | Mise en sécurité |

| Incendie | 5 jours ouvrés | Inventaire photos |

| Catastrophe naturelle | 10 jours ouvrés | Suivi arrêté officiel |

Cette protection globale sécurise vos actifs et votre responsabilité face aux imprévus, garantissant ainsi la pérennité de votre entreprise. En ajustant vos franchises et en renforçant votre sécurité, vous optimisez votre contrat d’assurance multirisque pour locaux professionnels dès aujourd’hui. Anticipez demain pour entreprendre avec une sérénité absolue.

| Type de sinistre | Délai de déclaration | Action prioritaire |

|---|---|---|

| Vol / Vandalisme | 2 jours ouvrés | Dépôt de plainte et photos |

| Dégât des eaux | 5 jours ouvrés | Recherche de fuite et mise en sécurité |

| Incendie | 5 jours ouvrés | Mesures conservatoires d’urgence |

| Catastrophe naturelle | 10 jours (après arrêté) | Inventaire des dommages subis |

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

L’assurance multirisque professionnelle constitue le socle de votre sécurité entrepreneuriale. Elle offre une couverture complète pour vos murs, vos stocks et vos équipements (machines, informatique, outillage) face aux aléas tels que l’incendie, le vol ou les dégâts des eaux. Ce contrat est essentiel pour garantir la pérennité de votre structure et protéger vos actifs stratégiques.

Au-delà de la protection matérielle, elle inclut généralement une responsabilité civile indispensable pour couvrir les dommages causés aux tiers. En choisissant cette solution globale, vous assurez la continuité de votre activité et bénéficiez d’une sérénité d’esprit totale pour vous concentrer sur votre développement.

Le montant de votre prime est calculé selon plusieurs critères précis liés à votre profil de risque. La nature de votre activité (restauration, artisanat, bureau) et la valeur totale des biens assurés sont les premiers leviers. La localisation de votre local et les mesures de protection déjà en place, comme une alarme ou des rideaux de fer, influencent également le tarif final.

Vos choix en matière de garanties optionnelles, telles que la protection contre les cyber-risques ou la perte d’exploitation, ainsi que le niveau des franchises, permettent d’ajuster le coût. Nous vous accompagnons pour trouver l’équilibre parfait entre une protection robuste et une maîtrise rigoureuse de votre budget.

En cas de sinistre majeur rendant votre local inaccessible, la garantie perte d’exploitation prend le relais pour compenser la chute de votre chiffre d’affaires. Elle est conçue pour couvrir vos frais fixes, tels que le loyer et les salaires, tout en préservant votre marge brute habituelle. C’est une sécurité vitale qui évite la faillite suite à un arrêt forcé de l’activité.

L’objectif est de vous permettre de retrouver votre situation financière d’avant le sinistre. Cette garantie peut être complétée par la prise en charge des frais supplémentaires d’exploitation nécessaires pour maintenir une activité minimale, comme la location de bureaux temporaires ou de matériel de remplacement.

Parce qu’un imprévu n’attend pas, nos solutions incluent une assistance disponible 24h/24. Qu’il s’agisse d’une fuite d’eau, d’une panne d’électricité ou d’une perte de clés, des experts interviennent en urgence. Ces prestations réactives permettent de limiter l’aggravation des dommages et de reprendre votre travail dans les plus brefs délais.

Selon votre formule, vous pouvez également bénéficier de services de gardiennage après un vol ou du transfert de vos équipements sensibles. Cet accompagnement humain et technique est le gage d’une gestion de crise efficace et rassurante pour tout dirigeant.

Pour optimiser vos cotisations sans sacrifier la qualité de votre protection, nous vous conseillons de renforcer la sécurité physique de votre local. L’installation de serrures haute sécurité, de vidéosurveillance ou d’un éclairage intelligent rassure l’assureur et peut générer des remises immédiates sur votre contrat.

Une autre stratégie consiste à ajuster vos franchises selon votre trésorerie ou à regrouper l’ensemble de vos contrats auprès d’un interlocuteur unique. Comparer régulièrement les offres du marché et auditer vos garanties réelles permet de s’assurer que vous ne payez que pour ce qui est strictement nécessaire à votre sécurité.