Quel est le prix d’une RC Pro ? Tarifs et critères en 2026

L’essentiel à retenir : le coût d’une RC Pro dépend prioritairement de la dangerosité de votre métier et de votre volume d’affaires. Cette protection, indispensable pour sécuriser votre patrimoine face aux erreurs professionnelles, s’ajuste via les franchises et plafonds d’indemnisation. Un indépendant débourse en moyenne 250 € par an, tandis qu’un tarif plancher peut débuter dès 13 € par mois.

Naviguer sans protection expose votre patrimoine à des risques financiers majeurs, car une simple erreur de conseil ou un dommage matériel peut engendrer des indemnisations pesant plusieurs dizaines de milliers d’euros. Cet article analyse les variables déterminantes du coût d’une assurance responsabilité civile professionnelle, du risque métier au chiffre d’affaires, afin de vous guider vers la formule la plus juste. Vous découvrirez comment optimiser vos garanties et ajuster vos franchises pour obtenir une sécurité sur mesure, garantissant ainsi la pérennité et la crédibilité de votre entreprise face à vos partenaires les plus exigeants.

- Les critères majeurs qui définissent le prix de votre RC Pro

- Analyse des tarifs moyens par secteur d’activité et statut juridique

- Comment ajuster votre prime d’assurance sans dégrader votre protection

- Le processus rigoureux pour comparer les devis et sécuriser votre activité

Les critères majeurs qui définissent le prix de votre RC Pro

Après avoir posé le décor sur l’importance de la protection, voyons concrètement ce qui fait varier la facture de votre assurance.

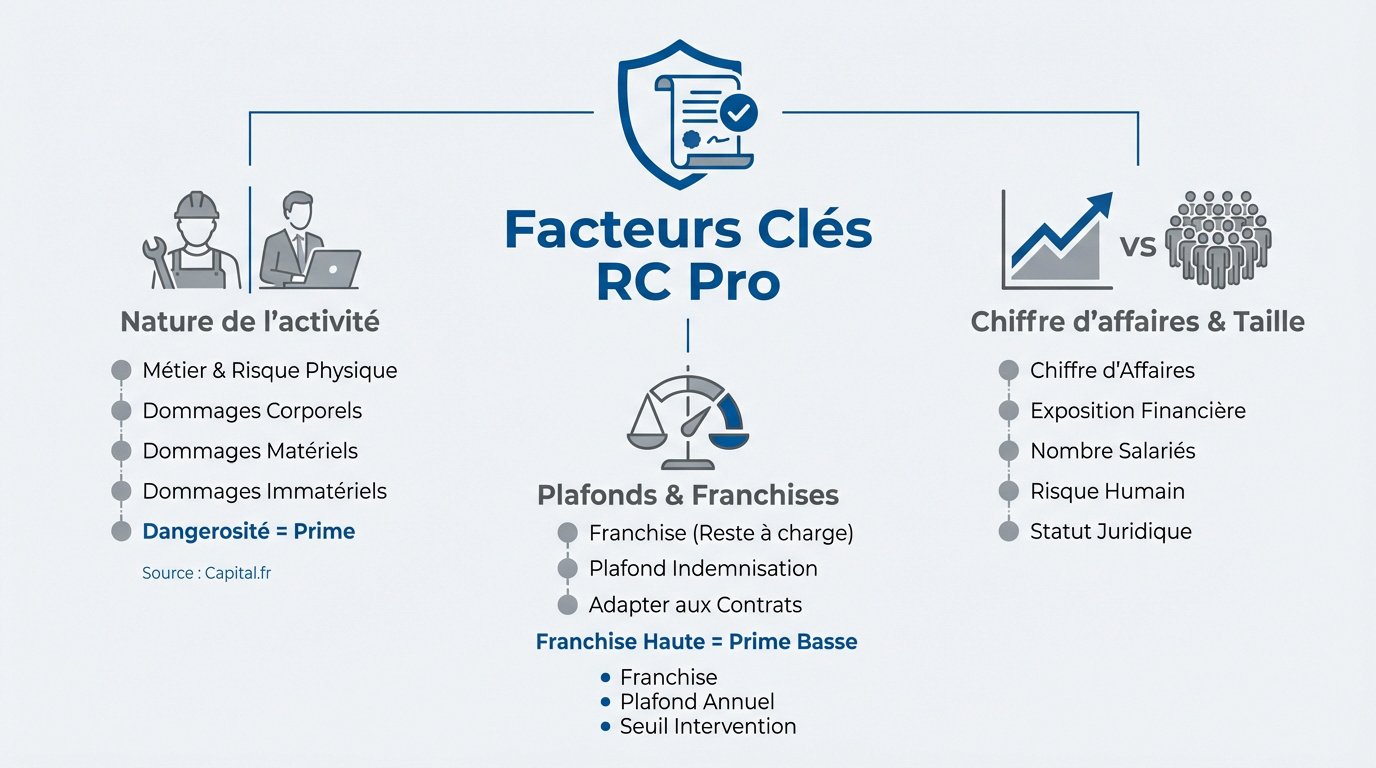

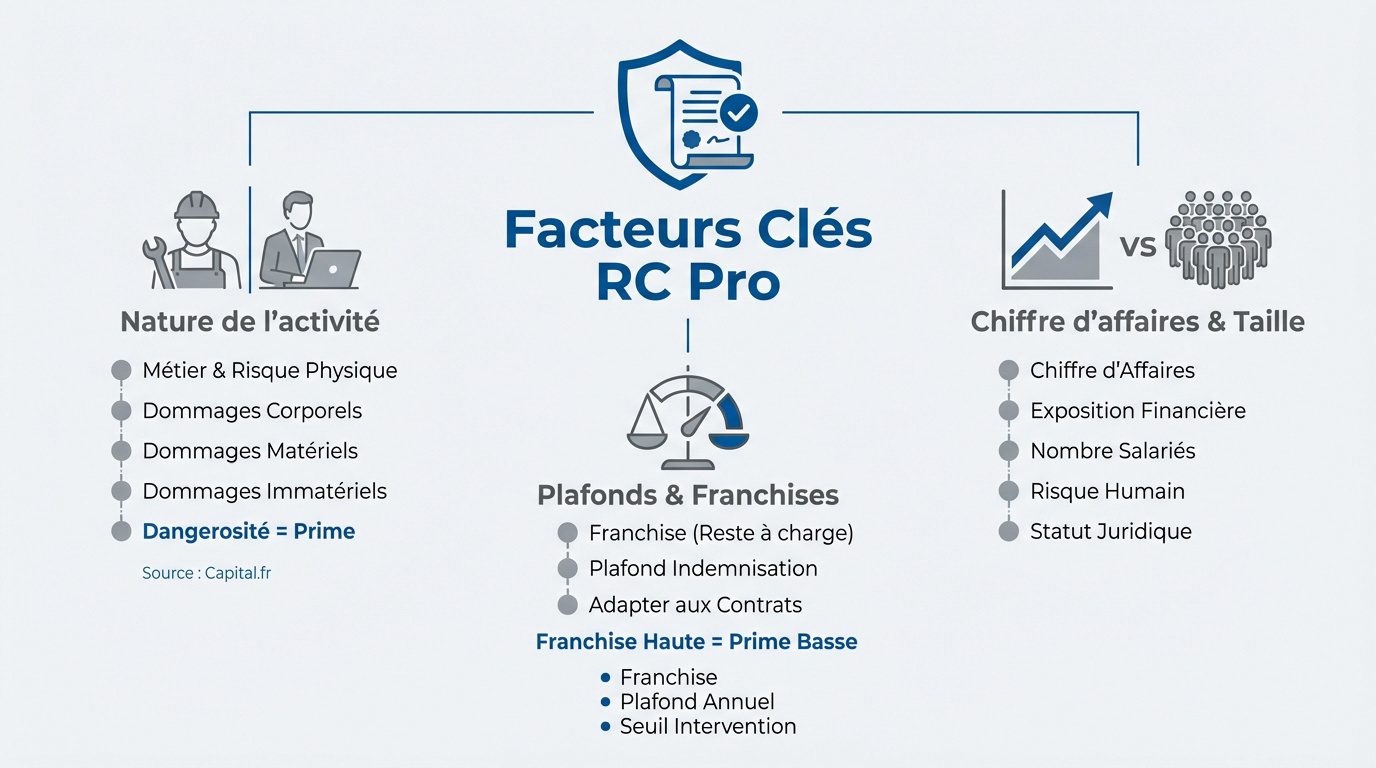

L’impact de la nature de votre activité sur la prime

Votre profession constitue le levier principal de tarification. Un consultant en stratégie s’expose à des risques financiers moindres qu’un artisan du bâtiment. La dangerosité perçue dicte la prime.

L’assureur évalue minutieusement les dommages potentiels. Il distingue les préjudices corporels, matériels ou purement immatériels. Chaque catégorie de risque possède un coût d’indemnisation statistique bien précis pour la compagnie.

Le lien entre risque et cotisation est direct. Plus la probabilité d’une erreur grave augmente, plus la prime grimpe. C’est le principe fondamental de la mutualisation des risques professionnels.

Consultez Capital.fr pour valider ces facteurs. Ces variables expliquent les écarts de tarifs.

Le rôle du chiffre d’affaires et de la taille de l’entreprise

Le chiffre d’affaires reflète votre exposition financière réelle. Une structure importante brasse davantage de contrats et de litiges potentiels. Cette corrélation mathématique influence logiquement le montant de votre cotisation.

Le nombre de salariés demeure un indicateur de vigilance. Plus l’équipe s’agrandit, plus le risque d’erreur humaine se multiplie. L’assureur surveille donc la masse salariale pour ajuster annuellement le tarif de votre contrat de protection.

Le statut juridique intervient également dans l’équation. Une SAS ne présente pas les mêmes caractéristiques qu’une micro-entreprise. Cette distinction administrative affine le profil de risque global.

L’influence des plafonds d’indemnisation et des franchises

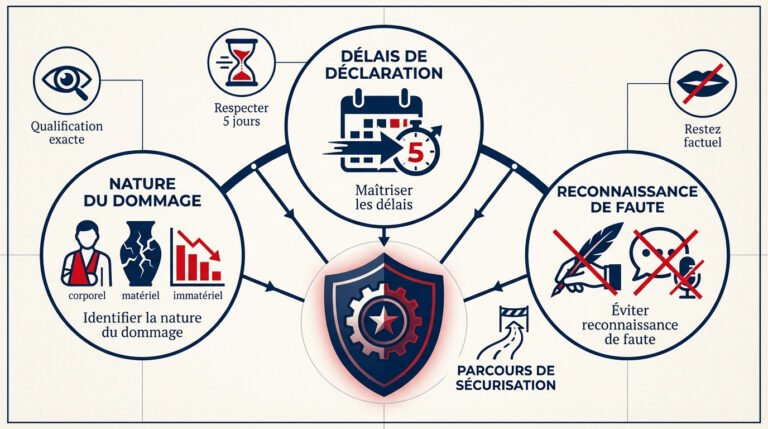

La franchise représente votre reste à charge personnel. C’est la somme que vous versez après un sinistre déclaré. Ne négligez jamais ce paramètre lors de la signature de votre contrat.

Les plafonds de remboursement doivent être cohérents. Ils doivent impérativement correspondre à la valeur de vos plus gros contrats. Un plafond trop bas vous expose à une protection insuffisante et dangereuse.

Augmenter la franchise est une stratégie financière astucieuse. Ce choix permet souvent de réduire la prime annuelle de façon significative. C’est un levier efficace pour optimiser votre budget assurance.

- Franchise : montant restant à la charge de l’assuré.

- Plafond annuel : limite maximale d’indemnisation par l’assureur.

- Seuil d’intervention : montant minimum pour déclencher la garantie.

Analyse des tarifs moyens par secteur d’activité et statut juridique

Maintenant que les critères sont clairs, passons aux chiffres concrets pour voir ce que vous allez réellement décaisser selon votre profil.

Comparaison des coûts entre auto-entrepreneur et sociétés

Les auto-entrepreneurs bénéficient de tarifs planchers. Souvent, la protection démarre autour de cent euros par an. C’est l’option la plus économique du marché actuel.

Pour les sociétés type SAS ou SARL, c’est plus cher. Les garanties sont plus larges et les plafonds plus hauts. La structure juridique impose souvent cette rigueur.

Selon les données du comparateur de RC Pro, le coût moyen global s’établit à 300 euros. Ce montant varie toutefois selon votre exposition réelle.

Focus sur les professions réglementées et les secteurs à risque

Les métiers du droit ou de la santé ont des obligations strictes. La loi impose une couverture minimale car l’erreur peut coûter très cher. Les tarifs reflètent cette responsabilité lourde.

Le BTP est un cas à part. Il faut souvent cumuler la RC Pro et la décennale. Les primes y sont logiquement beaucoup plus élevées.

Consultez notre dossier sur l’assurance décennale pour artisans et BTP. Vous y comprendrez les spécificités de ces garanties obligatoires pour vos chantiers.

Exemples de primes pour les métiers du service et du conseil

Un consultant en marketing paiera peu. Son risque principal est l’erreur de conseil immatérielle. On trouve des contrats très corrects pour 150 euros annuels.

| Secteur | Statut | Prix moyen estimé | Risque principal |

|---|---|---|---|

| Conseil | Indépendant | 237 € | Erreur de préconisation |

| Bien-être | Auto-entrepreneur | 202 € | Dommage corporel léger |

| Communication | Freelance | 237 € | Propriété intellectuelle |

| Sécurité | Société | 880 € | Faute professionnelle grave |

| BTP | Artisan | 1 500 € | Dommage ouvrage et décennal |

| Santé | Libéral | 600 € | Erreur de diagnostic |

Mentionner la RC exploitation en option. Elle couvre les dégâts causés lors de votre activité quotidienne. C’est un plus indispensable pour recevoir des clients.

Comment ajuster votre prime d’assurance sans dégrader votre protection

Payer le juste prix ne veut pas dire rogner sur la sécurité. Voici mes astuces pour optimiser votre contrat intelligemment.

L’arbitrage entre garanties optionnelles et besoins réels

Ne prenez pas toutes les options par peur. La protection cyber est utile si vous stockez des données sensibles. Sinon, c’est une dépense inutile pour votre budget.

Vérifiez vos autres contrats. Parfois, la protection juridique est déjà incluse ailleurs. Éviter les doublons est la première source d’économie réelle et immédiate.

L’assurance parfaite n’est pas celle qui couvre tout, mais celle qui couvre vos risques critiques sans fioritures coûteuses.

L’avantage d’un courtier de proximité à Paris 18

Passer par un expert local change tout. Un courtier connaît les spécificités de votre quartier. Il sait quel assureur sera le plus clément avec votre profil d’activité.

Consultez notre analyse pour comprendre pourquoi faire appel à un courtier en assurances à Paris afin d’appuyer cet argument de proximité indispensable à votre sérénité.

Le courtier prépare votre dossier de A à Z. Il négocie les tarifs à votre place. Vous gagnez du temps et de l’argent sur le long terme.

Le processus rigoureux pour comparer les devis et sécuriser votre activité

Vous avez les chiffres et les astuces. Il ne reste plus qu’à choisir la bonne offre sans vous tromper de partenaire.

Les étapes pour évaluer des offres à garanties équivalentes

Regardez les exclusions de garantie. C’est là que le piège se cache souvent. Une ligne en petits caractères peut rendre votre assurance totalement inutile en cas de pépin.

Testez la réactivité du service client. Appelez-les avant de signer. Si personne ne décroche maintenant, imaginez le jour où vous aurez un vrai sinistre à déclarer.

Consultez les assurances pro pour découvrir l’ensemble des solutions pour sécuriser votre business.

Les conséquences financières d’un sinistre sans couverture adaptée

Un sinistre non couvert peut couler votre boîte. Une erreur de conseil peut coûter des dizaines de milliers d’euros. Sans assurance, vous payez sur vos fonds propres. C’est la faillite assurée.

« Une attestation de RC Pro est souvent votre seul ticket d’entrée pour signer des contrats avec de grands groupes exigeants. »

Déclarez vos sinistres immédiatement. Respectez les délais légaux.

Le prix d’une assurance responsabilité civile professionnelle dépend de votre secteur, de votre chiffre d’affaires et des garanties choisies. Ajuster vos franchises et comparer les devis permet de sécuriser votre avenir sans alourdir vos charges. Agissez dès maintenant pour protéger durablement la pérennité de votre entreprise.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le coût d’une assurance Responsabilité Civile Professionnelle est par nature variable, car il s’ajuste précisément à la réalité de votre structure. En moyenne, un travailleur indépendant consacre entre 250 € et 300 € par an pour une protection standard. Pour les activités présentant peu de risques, les tarifs peuvent débuter aux alentours de 13 € par mois, soit environ 156 € annuels.

Toutefois, ce montant peut évoluer selon votre secteur. Par exemple, un consultant en communication pourra s’assurer pour environ 237 € par an, tandis qu’un agent de sécurité, dont l’exposition aux risques est plus forte, verra sa prime s’élever à environ 880 €. Il est donc essentiel de solliciter une étude personnalisée pour obtenir un tarif en parfaite adéquation avec vos besoins.

Plusieurs leviers déterminent le prix de votre couverture. Le facteur le plus déterminant reste la nature de votre activité : les professions réglementées ou à risques élevés, comme le BTP ou la santé, supportent des primes plus importantes. Votre chiffre d’affaires et la taille de votre entreprise jouent également un rôle majeur, car ils reflètent votre niveau d’exposition financière et opérationnelle.

Enfin, les modalités de votre contrat impactent directement la facture finale. Le choix des garanties optionnelles, le montant des plafonds d’indemnisation et le niveau de la franchise sont des variables clés. Par exemple, accepter une franchise plus élevée permet de réduire sensiblement le coût de votre prime annuelle, à condition que votre trésorerie puisse supporter ce reste à charge en cas de sinistre.

Oui, le statut juridique influe sur la tarification. Les auto-entrepreneurs bénéficient généralement de tarifs plus accessibles, avec des offres débutant souvent entre 100 € et 200 € par an. Certaines solutions spécifiques permettent même de s’équiper à partir de 9,99 € ou 12 € par mois pour les activités les moins exposées.

À l’inverse, les sociétés type SAS ou SARL font face à des cotisations plus élevées. Cela s’explique par un volume d’affaires souvent plus important, une gestion d’employés qui accroît le risque d’erreur humaine, et la nécessité de plafonds de garantie plus vastes pour sécuriser l’ensemble de la structure et de ses transactions.

Dans le domaine de la construction, la prise de risque est nettement supérieure, ce qui justifie des primes plus conséquentes. Pour un professionnel du BTP, la cotisation mensuelle peut débuter autour de 70 € TTC, car elle inclut fréquemment, en plus de la RC Pro, la garantie décennale qui est une obligation légale cruciale pour protéger vos ouvrages pendant dix ans.

Le prix varie alors selon votre expérience, la zone géographique de vos interventions et la technicité de vos chantiers. Un artisan spécialisé dans le gros œuvre présentera un profil de risque différent d’un professionnel du second œuvre, influençant ainsi le calcul final de l’assureur pour garantir une pérennité optimale à l’entreprise.

Le plafond d’indemnisation représente la limite maximale que l’assureur versera pour couvrir un dommage. Plus ce plafond est élevé, plus votre sécurité financière est robuste face à des litiges graves, mais plus votre prime sera onéreuse. À titre d’exemple, une couverture limitée à 500 000 € sera plus économique qu’une protection s’élevant à 2 millions d’euros.

Il est primordial que ce plafond soit en phase avec les exigences de vos clients et les risques réels de votre métier. Un plafond trop bas pourrait vous exposer à devoir indemniser le surplus sur vos fonds propres, mettant ainsi en péril la survie de votre activité. L’équilibre entre le coût de la prime et l’étendue de la garantie est le gage d’une collaboration sereine avec votre assureur.