RC pro obligatoire : qui est concerné et quels sont les enjeux ?

L’essentiel à retenir : la Responsabilité Civile Professionnelle constitue le rempart légal indispensable pour les métiers réglementés de la santé, du droit et du bâtiment. Cette protection sécurise la pérennité de l’entreprise en cas de faute ou d’omission, évitant ainsi une faillite personnelle. Un défaut d’assurance expose le dirigeant à une amende majeure pouvant atteindre 75 000 euros.

Votre patrimoine personnel est-il réellement à l’abri d’une erreur de conseil ou d’un incident technique imprévu ? Cet article détaille le périmètre de la RC Pro obligatoire pour sécuriser votre avenir et garantir la conformité de votre activité réglementée face aux exigences légales. Vous découvrirez comment transformer cette contrainte en un bouclier de fiabilité pour pérenniser votre entreprise et instaurer une confiance inébranlable avec vos partenaires.

- La responsabilité civile professionnelle obligatoire : qui doit s’assurer ?

- Les secteurs d’activité prioritaires pour la couverture RC Pro

- Les risques concrets encourus sans assurance professionnelle

- Sécuriser son activité avec l’appui d’un expert de proximité

La responsabilité civile professionnelle obligatoire : qui doit s’assurer ?

Après avoir posé le décor du marché de l’assurance, il est temps de s’attaquer au cœur du sujet : l’obligation légale qui pèse sur certaines professions.

Les professions réglementées face au cadre légal

Le droit, la santé et le conseil financier forment le socle des métiers réglementés. La loi impose ici une protection rigoureuse pour sécuriser chaque usager. Votre expertise engage votre responsabilité immédiate.

L’immobilier et le tourisme partagent des contraintes similaires. Ces secteurs manipulent quotidiennement des fonds tiers ou des données privées sensibles.

Consultez les obligations d’assurance professionnelle officielles. Sans ce contrat, l’exercice de votre métier devient purement illégal.

L’influence du statut juridique sur l’obligation de couverture

Le micro-entrepreneur doit rester vigilant sur ses devoirs. Ce statut simplifié ne protège jamais des fautes commises. Votre responsabilité demeure totale.

Qu’il s’agisse d’une SAS, d’une EURL ou d’un indépendant, l’exigence varie selon l’activité. La forme juridique ne dicte pas seule l’obligation d’assurance.

Un petit statut n’efface jamais une erreur. La protection est une nécessité absolue.

Différencier RC Pro et garantie décennale dans le bâtiment

La RC Pro gère les dommages immédiats sur vos chantiers. Elle couvre une chute de matériel ou un accident corporel imprévu. C’est votre socle de sécurité quotidien.

Elle fonctionne en tandem avec l’ Assurance Décennale pour Artisans et BTP. Cette dernière sécurise la solidité de l’ouvrage sur dix ans.

Cumuler ces garanties est vital. L’artisan protège ainsi son activité présente et ses réalisations futures.

Les secteurs d’activité prioritaires pour la couverture RC Pro

Si la loi dicte les règles pour certains, d’autres secteurs s’exposent à des risques financiers tels qu’une assurance devient, de fait, une priorité absolue.

Les métiers du conseil et des services intellectuels

Dans le conseil, une erreur de préconisation peut coûter cher. Une mauvaise ligne de code ou un conseil erroné engendre des pertes lourdes. Le préjudice financier est alors réel.

Un bug numérique peut paralyser une entreprise cliente entière. La RC Pro intervient alors ici pour sécuriser votre activité.

« Dans le conseil, l’immatériel est roi, mais une erreur de jugement peut ruiner votre trésorerie en quelques jours seulement. »

Les professions de santé et les enjeux de sécurité

Un mauvais diagnostic ou un soin mal administré engage la vie d’autrui. Les risques de dommages corporels rendent la protection vitale pour tout praticien.

L’assurance constitue une obligation pour les libéraux. Consultez nos solutions en Santé et Prévoyance Professionnelle pour exercer sereinement.

La faute médicale est couverte par des contrats spécifiques. Ces dispositifs rigoureux assurent une prise en charge optimale.

Le domaine de l’immobilier et du transport de personnes

Sans attestation RC Pro, la CCI refuse de délivrer la carte professionnelle aux agents immobiliers. C’est un prérequis administratif incontournable pour exercer. Le défaut d’assurance entraîne l’arrêt immédiat de l’activité.

Les chauffeurs VTC respectent aussi des contraintes strictes pour le transport de personnes. Nous proposons une Assurance Flotte Automobile dédiée aux parcs de véhicules.

Les risques concrets encourus sans assurance professionnelle

On pense souvent que le pire n’arrive qu’aux autres, mais les conséquences d’un défaut d’assurance sont brutales et définitives.

Sanctions pénales et mise en péril du patrimoine personnel

Le défaut d’assurance obligatoire expose à un risque pénal majeur. Les amendes atteignent 45 000 euros pour le dirigeant. C’est une menace directe pour votre structure.

Sans couverture, la protection disparaît. Vos économies et votre maison servent à indemniser la victime. Votre sécurité financière est alors totalement engagée.

Un seul sinistre suffit à liquider une entreprise non préparée. La faillite devient inévitable. La prudence est donc de mise pour durer.

Perte de crédibilité et blocages commerciaux majeurs

L’absence d’attestation bloque l’accès aux marchés publics. Les grands comptes exigent systématiquement ce document. Vous ne pouvez plus répondre aux appels d’offres.

Ne pas être assuré renvoie une image d’amateurisme. Cela freine toute collaboration sérieuse avec vos partenaires. La méfiance s’installe immédiatement.

Les bailleurs commerciaux sont également exigeants. Ils refusent souvent les locataires sans RC Pro obligatoire : qui est concerné et pourquoi ?

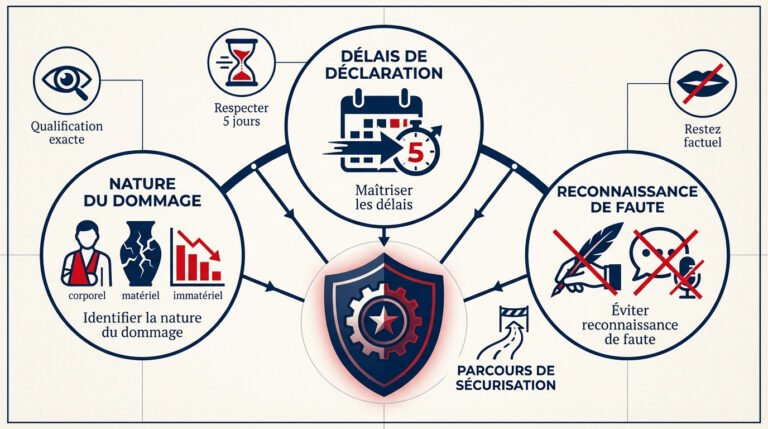

Les types de dommages couverts par un contrat standard

Il est essentiel de distinguer les garanties protégeant votre activité. Un contrat classique intervient sur trois piliers :

- Dommages corporels (blessures)

- Dommages matériels (objets cassés)

- Dommages immatériels (perte de revenus du client)

Chaque contrat possède des plafonds et des exclusions. Lisez bien les petites lignes. Les limites varient selon l’assureur choisi.

La garantie défense-recours est un soulagement financier. L’assureur paie vos frais d’avocat en cas de litige. C’est une protection juridique précieuse.

Sécuriser son activité avec l’appui d’un expert de proximité

Pour éviter ces écueils, la solution ne réside pas dans un contrat standard pris en ligne, mais dans une stratégie sur mesure.

Évaluer son niveau de risque avec un courtier à Paris 18

L’audit personnalisé est indispensable. Un courtier local appréhende votre environnement de travail spécifique. Il adapte alors chaque garantie à votre réalité quotidienne.

La proximité humaine facilite grandement la gestion. Pourquoi faire appel à un courtier en assurances à Paris prend tout son sens lors d’un sinistre. Le suivi devient alors réellement personnalisé.

Surveillez vos plafonds de garantie. Votre couverture doit suivre l’évolution de votre chiffre d’affaires.

Solutions de recours via le Bureau Central de Tarification

Après un refus, une procédure spécifique existe. Consultez le rôle du BCT et obligations des intermédiaires pour comprendre vos droits. Cette autorité impose la souscription du risque obligatoire à l’assureur de votre choix.

| Étape | Action à mener | Délai moyen |

|---|---|---|

| Saisie du BCT | Envoi du dossier complet par LRAR | 15 jours après refus |

| Désignation | Le BCT contraint l’assureur choisi | 2 mois environ |

| Tarification | Fixation de la prime obligatoire | Immédiat après décision |

Anticipez vos démarches administratives. Ces recours prennent du temps et pourraient bloquer vos chantiers ou contrats.

Sécuriser votre activité via une assurance responsabilité civile professionnelle est un impératif légal pour les métiers réglementés et un gage de pérennité pour tous. Ce bouclier protège votre patrimoine des sanctions financières et renforce votre crédibilité commerciale. Anticipez dès maintenant pour bâtir un avenir serein et protégé.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

L’obligation légale de souscrire une assurance Responsabilité Civile Professionnelle concerne principalement les professions dites réglementées. Ce cadre strict englobe les métiers de la santé (médecins, infirmiers, pharmaciens), du droit et du chiffre (avocats, notaires, experts-comptables), ainsi que les secteurs de l’immobilier, du tourisme et du conseil financier.

Les professionnels du bâtiment sont également soumis à des obligations spécifiques, devant souvent coupler leur RC Pro à une garantie décennale. Pour ces activités, la détention d’une attestation d’assurance est une condition sine qua non pour exercer leur art en toute légalité et protéger durablement leurs clients.

Pour un auto-entrepreneur, l’obligation de s’assurer dépend exclusivement de la nature de son activité. Si vous exercez dans un secteur réglementé tel que le BTP, le transport, la santé ou l’intermédiation financière, la loi vous impose la souscription d’une RC Pro. À défaut, bien que facultative, elle demeure vivement recommandée pour sécuriser votre patrimoine personnel.

Il est essentiel de noter que votre statut juridique ne limite pas votre responsabilité en cas de faute professionnelle. Sans couverture adéquate, vous devrez indemniser les victimes sur vos propres deniers, ce qui peut représenter un risque financier majeur pour la pérennité de votre entreprise.

L’absence de couverture pour une profession réglementée expose le dirigeant à des conséquences sévères. Sur le plan pénal, les amendes peuvent atteindre 45 000 € à 75 000 € selon la gravité, parfois assorties d’une interdiction d’exercer ou de sanctions disciplinaires allant jusqu’à la radiation de l’ordre professionnel.

Au-delà des amendes, le risque majeur réside dans l’obligation de réparer personnellement les préjudices causés. Sans le relais d’un assureur, un seul sinistre important peut entraîner la saisie de vos biens et conduire inévitablement à la faillite.

Un contrat de RC Pro standard est conçu pour protéger votre entreprise contre trois catégories de préjudices causés à des tiers : les dommages corporels (blessures), les dommages matériels (destruction ou détérioration de biens) et les dommages immatériels (pertes financières consécutives à une erreur de conseil ou une omission).

En plus de l’indemnisation des victimes, ces contrats incluent généralement une garantie défense-recours. Cette protection juridique est un atout précieux, car elle permet la prise en charge de vos frais d’avocat et de procédure en cas de litige porté devant les tribunaux.

Si vous essuyez plusieurs refus de la part des compagnies d’assurance, vous disposez d’un recours légal auprès du Bureau Central de Tarification (BCT). Cet organisme a le pouvoir de contraindre un assureur à vous couvrir, tout en fixant le montant de la prime annuelle de manière équitable.

Cette procédure administrative garantit que tout professionnel soumis à une obligation légale puisse obtenir une attestation pour travailler. Nous vous conseillons toutefois d’anticiper ces démarches, car les délais de traitement par le BCT peuvent impacter le lancement ou la poursuite de votre activité.