Sinistre RC Pro : comment déclarer et être bien indemnisé

L’essentiel à retenir : la réactivité et la précision documentaire conditionnent le succès de votre indemnisation après un incident. Déclarer tout sinistre sous 5 jours ouvrés — et seulement 2 jours pour un vol — protège vos droits sans valoir reconnaissance de faute. Cette rigueur transforme une situation de crise en un dossier structuré, garantissant la pérennité de votre trésorerie face aux dommages.

Face à une mise en cause, l’incertitude sur la démarche à suivre peut paralyser votre activité et menacer votre trésorerie. Ce guide détaille chaque étape pour maîtriser votre sinistre RC Pro, de la qualification des dommages immatériels au respect des délais légaux de déclaration. En structurant un dossier de preuves irréprochable avec l’appui de votre courtier, vous transformez une situation de crise en une résolution sereine et sécurisée.

- Les réflexes immédiats pour sécuriser votre déclaration de sinistre

- Un dossier de preuve exhaustif pour garantir la prise en charge

- Comment se déroule l’expertise et le versement de l’indemnité ?

- 3 points de vigilance pour adapter votre couverture aux risques actuels

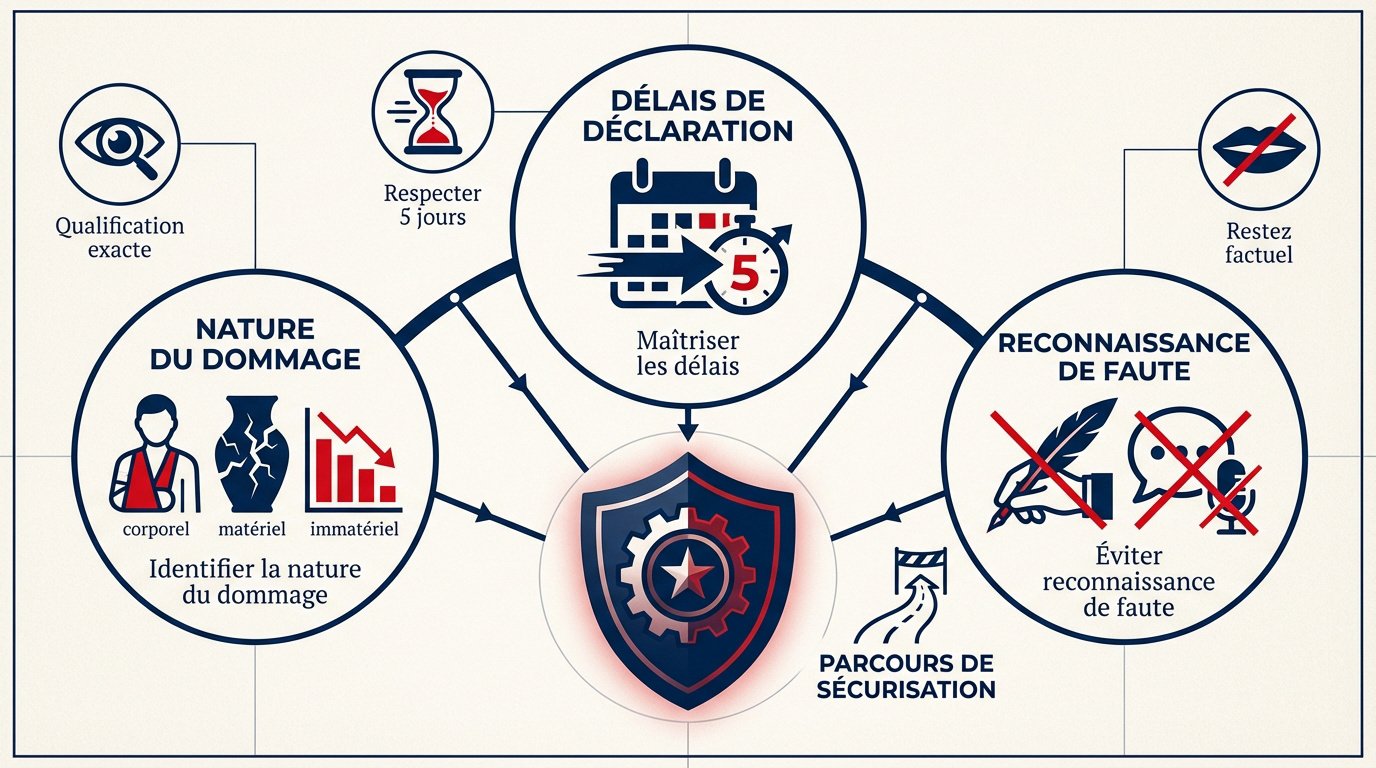

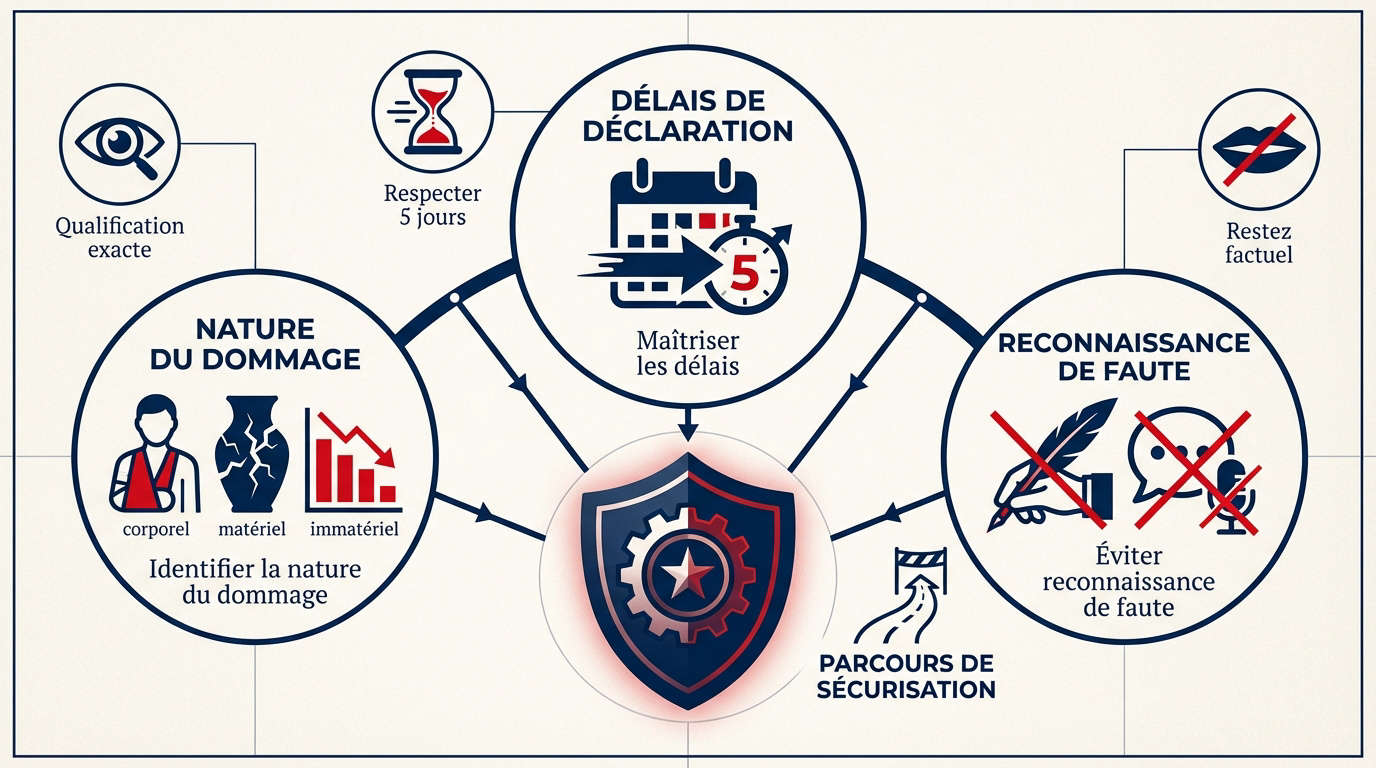

Les réflexes immédiats pour sécuriser votre déclaration de sinistre

Après la survenue d’un incident professionnel, la panique est souvent mauvaise conseillère, pourtant les premières minutes sont déterminantes pour la suite de l’indemnisation.

Identifier la nature du dommage pour une qualification exacte

Distinguez d’abord la blessure physique (corporelle) du bien cassé (matériel). N’oubliez pas les dommages immatériels, qui correspondent aux pertes financières pures subies par votre client.

Cette précision oriente immédiatement l’assureur vers les bonnes garanties. Elle détermine surtout le plafond financier qui sera mobilisé.

Un mauvais diagnostic initial freine votre dossier. Soyez chirurgical dès le départ.

Maîtriser les délais de déclaration selon la typologie de l’événement

La loi vous impose généralement de déclarer tout incident sous 5 jours ouvrés. C’est le cadre légal classique pour engager votre responsabilité civile professionnelle.

Pourtant, certains cas imposent une urgence accrue. Pour un vol, vous ne disposez que de 2 jours.

Tout retard risque d’annuler votre couverture. Surveillez scrupuleusement votre calendrier.

Protéger ses droits en évitant toute reconnaissance de faute immédiate

Face à une victime, restez factuel et humain sans jamais admettre votre tort. Ne signez aucun document reconnaissant une responsabilité sans l’aval de votre assureur. C’est une règle d’or absolue.

Votre assureur doit piloter la stratégie de défense. Une faute avouée trop vite peut bloquer définitivement votre indemnisation.

Un dossier de preuve exhaustif pour garantir la prise en charge

Une fois les délais respectés, la bataille se gagne sur le terrain des preuves tangibles et de la précision documentaire.

Rassembler les pièces justificatives et les témoignages de tiers

Réunissez immédiatement vos contrats, factures et échanges de mails. Ces pièces constituent le socle de votre défense face à l’assureur. Elles attestent de la réalité de vos engagements contractuels.

Compilez les éléments suivants :

- Photos des dommages

- Témoignages écrits de tiers

- Copie du contrat de prestation

- Chronologie des faits

Un dossier complet accélère l’indemnisation. Ne négligez aucun détail factuel.

S’appuyer sur l’accompagnement d’un courtier pour structurer le récit

Le courtier agit comme l’avocat de vos intérêts stratégiques. Il maîtrise les rouages des compagnies. Son regard expert évite les erreurs de formulation fatales lors de la déclaration.

Vous comprenez l’enjeu ? Solliciter un courtier en assurances à Paris sécurise votre procédure de Sinistre RC Pro : comment déclarer et être indemnisé ? avec sérénité.

Cette expertise est gratuite lors du sinistre. Utilisez ce levier dès maintenant.

Différencier les garanties mobilisées selon le contexte du sinistre

Distinguez la RC Pro liée à votre métier de la RC Exploitation. La première couvre vos prestations techniques. La seconde gère la vie courante de l’entreprise. Enfin, la RC Après Livraison traite les produits défectueux. Votre activité réelle doit correspondre au contrat.

Le cadre légal repose sur l’ article L. 124-5 du Code des assurances. Ce texte définit précisément la base réclamation pour votre protection.

Comment se déroule l’expertise et le versement de l’indemnité ?

Le dossier validé, l’assureur mandate généralement un tiers pour chiffrer précisément le préjudice subi par la victime.

Collaborer avec l’expert pour une évaluation juste du préjudice

L’expert constate les faits sans intention de vous piéger. Soyez transparent lors des échanges. Fournissez les éléments techniques demandés sans aucun détour.

Le rôle du gestionnaire de sinistres est ensuite de valider officiellement le rapport final. Il confirme les montants retenus.

Un rapport limpide accélère votre paiement. Restez donc disponible pour répondre aux questions techniques de l’intervenant.

Anticiper le reste à charge lié aux franchises contractuelles

La franchise représente la somme restant à votre charge exclusive. Son montant est défini précisément lors de la signature de votre contrat.

| Type de Sinistre | Franchise Type | Impact sur l’Indemnité |

|---|---|---|

| Matériel | 500 € (Fixe) | Déduction directe du remboursement |

| Immatériel | 10 % du préjudice | Plafonnement de la prise en charge |

| Corporel | 0 € ou fixe | Indemnisation souvent quasi intégrale |

Prévoyez cette sortie de trésorerie. C’est un coût direct et immédiat pour votre structure professionnelle.

Mobiliser la garantie défense recours pour les frais de justice

Si le litige finit au tribunal, cette garantie est vitale. Elle couvre vos honoraires d’avocat et les frais de procédure. Ne la confondez pas avec une protection juridique classique. C’est un bouclier financier indispensable pour votre défense.

La garantie défense recours permet de faire face aux frais judiciaires sans impacter votre trésorerie opérationnelle lors d’un procès.

3 points de vigilance pour adapter votre couverture aux risques actuels

Gérer un sinistre c’est bien, mais l’anticiper en mettant à jour ses garanties reste la meilleure stratégie de survie.

Sécuriser les activités spécifiques comme le télétravail ou le freelancing

Le télétravail modifie la donne en matière de risques. Vos employés sont-ils couverts lorsqu’ils travaillent depuis leur salon ? Posez la question à votre assureur.

Pour les freelances, le cumul d’activités est fréquent. Une RC Pro pour le conseil ne couvre pas forcément la vente de produits. Soyez vigilants sur ce point.

Consultez notre guide sur la Santé et Prévoyance Professionnelle pour une approche globale de la protection du dirigeant. Votre sérénité en dépend directement.

Actualiser ses garanties lors du bilan annuel de risques

Votre chiffre d’affaires progresse ? Vos contrats doivent suivre cette courbe. Une sous-assurance peut coûter très cher en cas de sinistre majeur. Prenez le temps d’un rendez-vous annuel avec votre conseiller pour ajuster vos plafonds de garantie.

Une mise à jour annuelle de votre contrat RC Pro évite les mauvaises surprises lors de l’application de la règle proportionnelle de prime.

Restez informé sur Les tendances du marché de l’assurance pour 2026. Anticiper les évolutions du secteur permet de maintenir une protection optimale face aux nouveaux enjeux.

Réussir votre déclaration de sinistre en responsabilité civile professionnelle exige rigueur, respect des délais légaux et collecte de preuves tangibles. En anticipant vos besoins et en ajustant vos garanties annuellement, vous sécurisez la pérennité de votre activité. Protégez votre futur dès aujourd’hui pour transformer chaque aléa en une simple formalité maîtrisée.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Pour garantir la prise en charge de votre dossier, la réactivité est votre meilleure alliée. En règle générale, vous disposez d’un délai de 5 jours ouvrés à compter de la connaissance de l’incident pour informer votre assureur. Ce délai est une obligation légale dont le non-respect peut, hélas, entraîner une déchéance de vos garanties.

Toutefois, la nature de l’événement peut imposer une urgence accrue. En cas de vol ou de vandalisme, ce délai est réduit à seulement 2 jours ouvrés. À l’inverse, pour les catastrophes naturelles officiellement reconnues par arrêté interministériel, vous bénéficiez d’une fenêtre plus large allant de 10 à 30 jours.

Votre contrat de Responsabilité Civile Professionnelle agit comme un bouclier complet face aux aléas de votre activité. Il couvre prioritairement les dommages corporels, incluant les frais médicaux et l’indemnisation des préjudices subis par la victime. Les dommages matériels, tels que la détérioration ou la destruction de biens appartenant à des tiers, sont également pris en charge pour leur réparation ou remplacement.

Enfin, l’assurance intervient pour les dommages immatériels, qui correspondent aux pertes financières subies par un tiers sans atteinte physique directe, comme une perte d’exploitation suite à une erreur de conseil. Cette protection multidimensionnelle assure la pérennité de votre trésorerie de vos partenaires ou clients.

Absolument. Il est impératif de ne jamais reconnaître votre responsabilité, que ce soit par écrit ou oralement, sans l’accord préalable de votre assureur. Une admission de faute prématurée pourrait bloquer votre indemnisation, car elle prive la compagnie d’assurance de sa liberté de stratégie de défense. Restez factuel et empathique avec la victime, mais laissez les experts qualifier juridiquement les faits.

Sachez que la simple déclaration de sinistre ne constitue en aucun cas un aveu de culpabilité. Elle permet uniquement d’ouvrir l’instruction de votre dossier. En déléguant cette gestion à des professionnels, vous protégez vos droits et assurez une résolution sereine du litige.

Le processus d’indemnisation dépend de la complexité de l’événement. Pour les sinistres simples et de faible montant, l’assureur peut procéder à un versement rapide sur la base de vos justificatifs (factures, photos, témoignages). C’est pourquoi la constitution d’un dossier de preuve exhaustif est une étape fondamentale pour accélérer votre prise en charge.

Pour les dossiers plus conséquents, l’assureur mandate un expert indépendant. Son rôle est d’analyser les causes, de déterminer les responsabilités et de chiffrer précisément le préjudice. Une fois son rapport validé par le gestionnaire de sinistres, une proposition d’indemnisation vous sera transmise, déduction faite de la franchise contractuelle prévue dans votre contrat.

Oui, la plupart des contrats de RC Pro intègrent une garantie défense recours. Ce dispositif essentiel couvre vos honoraires d’avocat ainsi que les divers frais de procédure si le litige devait être porté devant les tribunaux. C’est un soutien financier et juridique majeur qui vous permet de défendre vos intérêts sans impacter votre budget opérationnel.

En plus de la prise en charge financière, cette garantie vous offre souvent l’accès à des conseils de juristes spécialisés. Ces experts vous accompagnent tout au long de la procédure pour sécuriser chaque étape de votre défense et favoriser, quand cela est possible, une résolution amiable du conflit.