Tout savoir sur la responsabilité civile professionnelle

L’essentiel à retenir : la Responsabilité Civile Professionnelle constitue le socle de sécurité indispensable pour pérenniser toute activité face aux erreurs ou négligences. Cette protection financière couvre les dommages corporels, matériels et immatériels causés à des tiers, transformant un risque de faillite en une gestion sereine. Pour les professions réglementées, cette assurance est une obligation légale strictement sanctionnée.

Une simple erreur d’inattention ou un retard de livraison peut-il réellement fragiliser la pérennité de votre entreprise ? La responsabilité civile professionnelle constitue le rempart indispensable pour sécuriser votre patrimoine face aux conséquences financières des dommages causés à des tiers. Découvrez comment ce contrat sur mesure transforme vos risques en sérénité durable grâce à une protection juridique robuste et des garanties parfaitement adaptées à votre activité.

- Pourquoi la responsabilité civile professionnelle protège votre avenir

- 3 catégories de préjudices couverts par votre contrat

- Comment est calculé le prix de votre prime d’assurance ?

- Démarches concrètes pour gérer vos attestations et sinistres

Pourquoi la responsabilité civile professionnelle protège votre avenir

Après avoir posé le décor sur l’importance de sécuriser son activité, on entre dans le vif du sujet avec la définition pure de la protection.

Définition et mécanismes de la garantie

La Responsabilité civile professionnelle : tout ce que vous devez savoir commence par son rôle de bouclier. Elle couvre vos erreurs, omissions ou négligences involontaires. C’est un filet de sécurité pour votre trésorerie face aux imprévus.

L’assureur prend en charge les conséquences financières des fautes commises. Cela évite que votre entreprise ne s’effondre au premier litige sérieux. Votre pérennité est ainsi préservée durablement.

Cette protection est un standard européen, comme le confirme l’ assurance responsabilité civile professionnelle. Elle harmonise la sécurité des échanges commerciaux sur le continent.

Activités soumises à une obligation légale

Certaines professions ne peuvent faire l’impasse sur cette garantie. La santé, le droit ou le conseil financier sont strictement encadrés. Pour eux, l’assurance n’est pas une option mais une loi stricte.

Sont notamment concernés :

- Professions médicales et paramédicales.

- Avocats et juristes.

- Experts-comptables.

- Agents immobiliers.

- Courtiers en assurance.

Le défaut de souscription expose à des sanctions pénales et administratives lourdes.

Mentions obligatoires sur les documents commerciaux

Vos devis et factures doivent obligatoirement mentionner votre assurance. Il faut indiquer les coordonnées de l’assureur et la couverture géographique. C’est une preuve de transparence pour vos clients. Ne négligez pas ce détail légal.

Cette règle s’applique à tous les professionnels assujettis. Elle renforce la confiance lors de la signature d’un contrat. C’est un gage de sérieux indispensable.

3 catégories de préjudices couverts par votre contrat

Maintenant qu’on sait qui doit s’assurer, voyons concrètement ce que l’assureur paie quand les choses tournent mal.

Dommages corporels, matériels et immatériels

Les dommages corporels, matériels et immatériels

La Responsabilité civile professionnelle : tout ce que vous devez savoir inclut cette protection. Elle gère les suites de vos erreurs.

« L’assurance responsabilité civile professionnelle protège contre les conséquences financières de poursuites résultant de dommages causés à des tiers. »

Chaque type de préjudice nécessite une évaluation précise. Votre contrat doit couvrir ces trois piliers.

Nuances entre RC Pro et Responsabilité Civile Exploitation

La RC Pro gère les erreurs dans l’exécution de votre métier. La RCE couvre les accidents de la vie courante dans vos locaux. Ce sont deux garanties bien distinctes.

Un client qui glisse dans votre bureau relève de l’exploitation. Un conseil erroné relève de la RC Pro.

En fait, vous devriez consulter nos offres Assurances Pro pour approfondir ces distinctions.

Garanties complémentaires et protection juridique

La protection juridique finance vos frais d’avocat. C’est un soutien capital en cas de procès long. Elle complète parfaitement votre garantie de base.

| Garantie | Utilité | Exemple concret |

|---|---|---|

| Protection Juridique | Frais d’avocats | Défense lors d’un litige client |

| Faute Inexcusable | Accidents du travail | Recours d’un salarié blessé |

| Frais de retrait | Rappel de produits | Retrait d’un lot défectueux |

Ces options renforcent votre sérénité. Elles s’adaptent aux risques spécifiques de votre quotidien professionnel.

Comment est calculé le prix de votre prime d’assurance ?

Le coût est souvent le nerf de la guerre, mais il dépend de facteurs très logiques liés à votre profil.

Critères de tarification selon votre profil

Votre chiffre d’affaires est le premier indicateur de risque. Plus l’activité est intense, plus la prime augmente. Votre secteur d’activité joue aussi un rôle majeur.

Un maçon prend plus de risques qu’un consultant. La taille de l’équipe influence également le tarif final.

Consultez un courtier en assurances à Paris 18 pour obtenir un devis précis. C’est l’assurance d’un prix juste.

Comprendre les plafonds d’indemnisation et franchises

Le plafond est le montant maximum que l’assureur paiera. La franchise est la somme qui reste à votre charge. Il faut trouver le bon équilibre entre les deux.

Une franchise basse augmente souvent votre prime annuelle. À l’inverse, un plafond élevé sécurise vos gros contrats.

Lisez bien ces lignes avant de signer. Elles déterminent votre sécurité réelle. Ne laissez rien au hasard.

Conseils pour les entreprises du 18ème arrondissement

À Paris 18, la densité commerciale impose une vigilance accrue. Un courtier local comprend les spécificités de votre quartier. La proximité facilite grandement les échanges humains.

Informez-vous sur la gestion des risques professionnels. Adaptez votre contrat aux réalités du terrain parisien. Votre sérénité en dépend directement.

Démarches concrètes pour gérer vos attestations et sinistres

Une fois le contrat en poche, il faut savoir l’utiliser efficacement au quotidien, surtout en cas de coup dur.

Obtention et transmission de l’attestation d’assurance

L’attestation est disponible dès la validation du contrat. Vous pouvez souvent la télécharger sur votre espace client. C’est votre sésame pour rassurer vos partenaires commerciaux.

Pour valoriser votre sérieux, nous vous conseillons de :

- Vérifier les dates de validité.

- Contrôler les activités déclarées.

- Transmettre le PDF par email.

- L’annexer aux contrats.

Vos clients exigeront ce document avant tout début de mission. Gardez-le toujours à portée de main. C’est un gage de sérieux indispensable aujourd’hui.

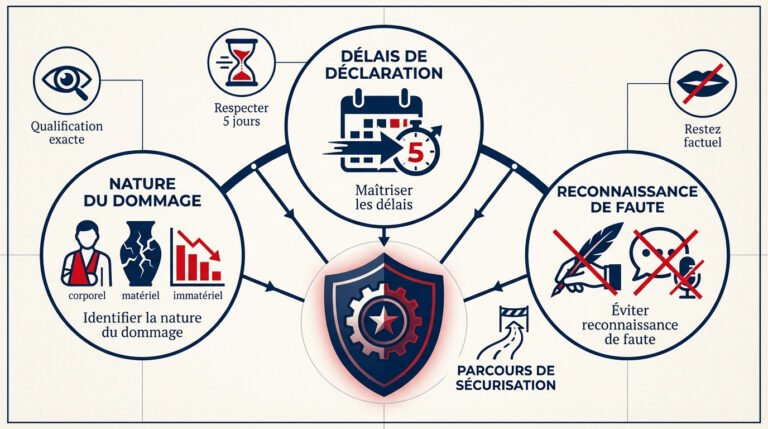

Gestion d’un litige et déclaration de sinistre

En cas de réclamation, réagissez immédiatement. Ne reconnaissez jamais votre responsabilité sans l’accord de votre assureur. Rassemblez toutes les preuves et échanges écrits avec le client mécontent. La rapidité de réaction est souvent décisive pour la suite.

Vous avez généralement cinq jours ouvrés pour déclarer le sinistre. Utilisez les formulaires en ligne ou contactez votre courtier. Soyez le plus précis possible dans votre récit.

Gardez à l’esprit cette règle de fonctionnement :

« Les polices fonctionnent souvent sur une base de réclamations présentées et déclarées durant la période de validité du contrat. »

Sécuriser votre activité repose sur trois piliers : la couverture des dommages, le respect des obligations légales et la transparence de vos mentions contractuelles. Anticipez dès maintenant les aléas pour pérenniser votre trésorerie grâce à une assurance responsabilité civile professionnelle adaptée. Projetez-vous sereinement dans l’avenir : votre expertise mérite une protection à sa mesure.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

La souscription à une assurance RC Pro est une obligation légale pour toutes les professions réglementées. Cela concerne notamment les secteurs de la santé, du droit, de l’expertise comptable, ainsi que les métiers du bâtiment, de l’immobilier et du tourisme. Pour ces experts, la loi impose cette protection afin de garantir la sécurité des tiers et la pérennité de leur activité.

Pour les autres secteurs d’activité, bien que non imposée par la loi, cette couverture est vivement recommandée. Elle constitue un gage de sérieux indispensable, souvent exigé par vos clients ou lors de réponses à des appels d’offres, tout en protégeant votre trésorerie face aux imprévus.

Votre contrat a pour mission de vous prémunir contre les conséquences financières des erreurs, négligences ou omissions commises dans le cadre de vos prestations. Il intervient sur trois piliers majeurs : les dommages corporels (blessures physiques), les dommages matériels (détérioration de biens) et les dommages immatériels (pertes financières consécutives à un retard ou une perte de données).

En somme, cette garantie agit comme un véritable filet de sécurité. Elle prend en charge l’indemnisation des préjudices causés à des tiers, évitant ainsi que la responsabilité de votre entreprise ne fragilise sa structure financière en cas de litige avéré.

La distinction repose sur l’origine du dommage. La RC Pro couvre les fautes liées directement à l’exécution de votre métier ou de votre conseil technique. À l’inverse, la Responsabilité Civile Exploitation (RCE) concerne les incidents de la vie courante au sein de votre entreprise, comme un client qui glisserait dans vos bureaux.

Alors que la première protège votre expertise et vos livrables, la seconde sécurise l’environnement global de votre structure. Pour une protection intégrale et sereine, nous vous conseillons d’associer ces deux garanties au sein de votre contrat d’assurance.

Pour les professionnels soumis à l’obligation d’assurance, comme les artisans ou les micro-entrepreneurs, des mentions spécifiques doivent impérativement apparaître sur vos devis et factures. Vous devez y indiquer l’assurance souscrite, les coordonnées complètes de votre assureur ainsi que la zone géographique couverte par votre contrat.

Ces précisions ne sont pas de simples formalités administratives ; elles constituent une preuve de transparence et de conformité légale. Elles renforcent la confiance de vos partenaires et témoignent de votre engagement professionnel dès la signature du contrat.

L’attestation est le document officiel qui prouve votre couverture auprès de vos tiers. Elle vous est généralement délivrée de manière automatique dès la validation de votre contrat. Pour plus de réactivité, vous pouvez la télécharger instantanément depuis votre espace client en ligne ou en faire la demande auprès de votre conseiller par email ou courrier.

Nous vous recommandons de conserver ce document à portée de main et de l’annexer systématiquement à vos contrats de prestation. C’est un sésame indispensable pour rassurer vos clients sur votre capacité à assumer vos responsabilités en toute circonstance.

Le montant de votre prime est calculé selon une analyse précise de votre profil de risque. Les critères principaux incluent votre chiffre d’affaires, votre secteur d’activité, la taille de votre équipe et le niveau des garanties sélectionnées. Plus l’activité présente des risques techniques élevés, plus la tarification est ajustée en conséquence.

D’autres facteurs comme le montant de la franchise et les plafonds d’indemnisation influencent également le coût final. Un accompagnement personnalisé par un expert vous permettra de trouver l’équilibre parfait entre un tarif compétitif et une protection robuste pour votre avenir.