Assurance auto résiliée : comment se réassurer en 2026

L’essentiel à retenir : face à une résiliation par l’assureur, anticiper la rupture permet de préserver son historique et de faciliter la réassurance. Cette stratégie évite le marquage AGIRA, où 46 % des décisions du BCT en 2024 concernaient la sinistralité. Solliciter un courtier expert ou un assureur spécialisé garantit une protection immédiate, évitant ainsi les lourdes sanctions liées au défaut d’assurance.

Votre contrat d’assurance auto résiliée vous place dans une impasse contractuelle stressante, mais cette situation n’est pas une fatalité pour votre mobilité. Cet article détaille les leviers stratégiques et les solutions de réassurance spécifiques pour assainir votre dossier auprès de l’AGIRA et retrouver une protection fiable. Découvrez comment transformer ce revers en une opportunité de stabiliser votre historique conducteur grâce à l’accompagnement d’experts dédiés aux profils atypiques.

- Les motifs fréquents de résiliation par votre assureur

- Comment protéger votre historique avant la rupture définitive

- Solutions concrètes pour retrouver une couverture adaptée

- Le cadre légal pour garantir votre mobilité en 2026

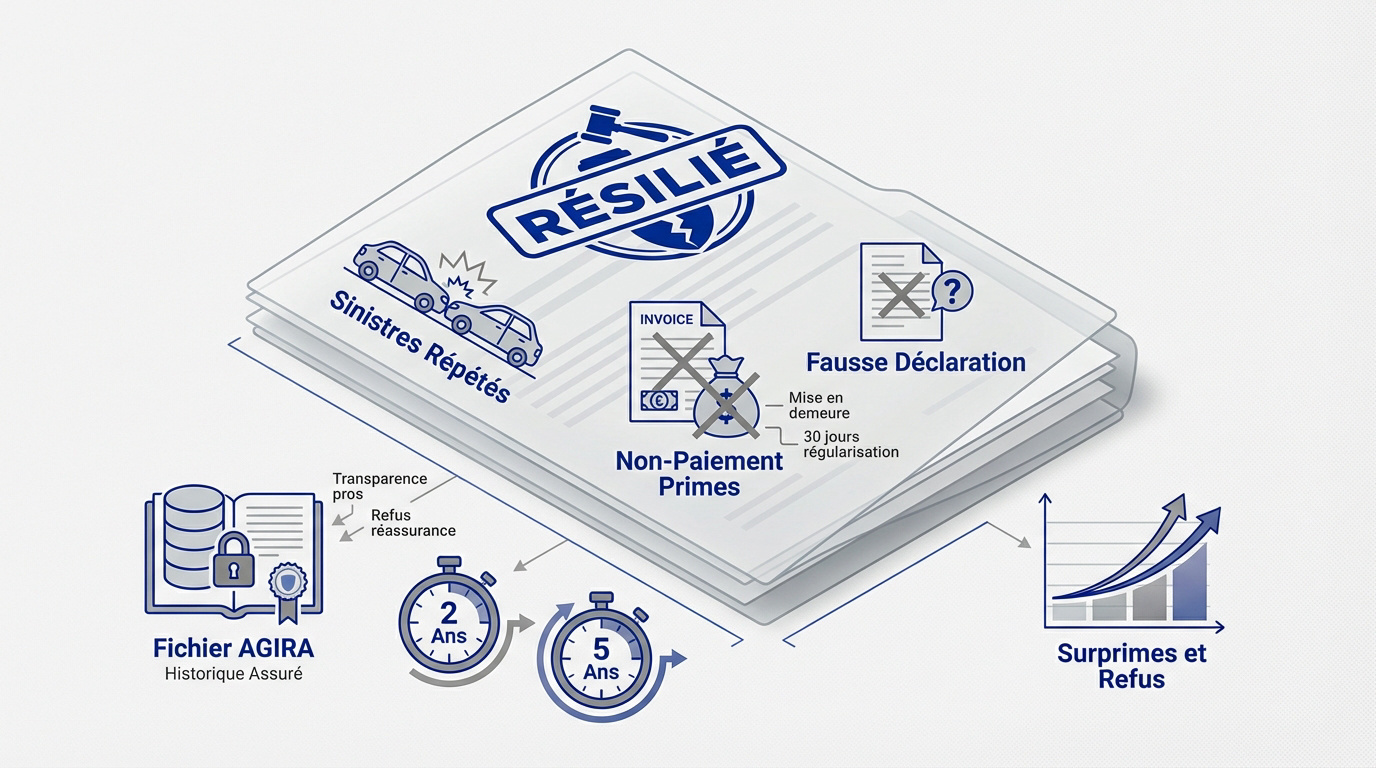

Les motifs fréquents de résiliation par votre assureur

Après avoir reçu un courrier de résiliation, la panique prend souvent le dessus, mais comprendre pourquoi votre assureur a tranché est la première étape pour rebondir.

Distinguer les sinistres répétés du non-paiement des primes

L’accumulation de petits accrochages, même sans responsabilité, inquiète les compagnies. C’est une simple analyse de rentabilité statistique. Trop de dossiers ouverts signalent un risque financier que l’assureur préfère écarter.

Concernant les impayés, la loi fixe un cadre strict. L’assureur envoie une mise en demeure dix jours après l’échéance. Vous disposez alors de trente jours pour régulariser. Passé les délais de résiliation pour impayés, la garantie s’arrête définitivement.

Enfin, attention à la fausse déclaration. Omettre un sinistre ou mentir sur son parking annule tout. La rupture est alors immédiate et sans appel.

L’inscription au fichier AGIRA et ses conséquences concrètes

Voyez l’AGIRA comme le casier judiciaire des assurés. Toutes les compagnies consultent cette base pour vérifier votre passé. C’est un outil de transparence redoutable entre les professionnels du secteur.

Il est impossible pour un assuré de s’opposer à son inscription dans le fichier des résiliations automobiles de l’AGIRA, qui collecte les données sur les contrats résiliés.

Le fonctionnement du fichier AGIRA prévoit une conservation de deux ans pour un impayé. Pour un sinistre grave, comptez cinq ans. C’est un temps très long pour se réassurer sereinement.

Être fiché engendre mécaniquement des surprimes. Les assureurs standards ferment souvent leurs portes. Vous devrez alors vous tourner vers des structures spécialisées pour obtenir la requête cible » Assurance auto résiliée : comment trouver une nouvelle couverture ? » sans vous ruiner.

Comment protéger votre historique avant la rupture définitive

Si le vent tourne, il ne faut pas rester passif ; il existe des leviers pour limiter la casse sur votre relevé d’informations.

Prendre les devants en résiliant soi-même son contrat

Anticiper la décision de l’assureur est une manoeuvre salvatrice. Sur votre relevé, la mention « résilié par l’assuré » est bien plus flatteuse. Cela évite le stigmate du conducteur banni. C’est une stratégie de défense efficace.

Utilisez la loi Hamon pour partir quand vous voulez après un an de contrat. C’est une porte de sortie rapide, sans frais, pour reprendre votre liberté immédiatement.

Évoquez aussi la négociation amiable. Un simple appel permet parfois de convenir d’un départ propre. Les assureurs préfèrent souvent éviter les procédures lourdes et acceptent un accord mutuel.

Gérer intelligemment la déclaration des dommages mineurs

Je vous conseille de ne pas tout déclarer. Pour une petite rayure, payez de votre poche. Cela préserve votre bonus et votre image de conducteur prudent face aux compagnies.

Analysez le rapport coût-bénéfice avant d’appeler votre conseiller. Une franchise élevée rend souvent la déclaration inutile. C’est du bon sens pour éviter une Assurance auto résiliée : comment trouver une nouvelle couverture ? plus tard.

- L’impact du malus sur la prime annuelle.

- Le risque de résiliation après 3 sinistres.

- L’intérêt de garder un historique vierge.

Pour protéger votre profil, découvrez notre guide sur l’ Assurance auto à Paris 18 : comment bien choisir ? pour un accompagnement sur mesure.

Solutions concrètes pour retrouver une couverture adaptée

Une fois le contrat rompu, la priorité est de reprendre la route légalement en trouvant un partenaire qui accepte votre profil.

Solliciter un courtier expert pour un accompagnement sur mesure

L’expertise locale change tout. Un professionnel maîtrise les rouages des compagnies acceptant les dossiers complexes. Il valorise votre situation pour rassurer les souscripteurs et restaurer la confiance mutuelle.

Vous accédez ainsi à des offres exclusives. Ces contrats spécifiques, souvent non publics, proposent des tarifs négociés pour les conducteurs malussés. C’est un levier efficace pour économiser du temps et de l’argent.

Découvrez pourquoi faire appel à un courtier en assurances à Paris 18 pour sécuriser votre mobilité durablement.

Cibler les contrats spécifiques pour conducteurs malussés

Identifiez les assureurs spécialisés. Leurs barèmes intègrent les risques élevés sans jugement sur votre passé. L’objectif est de répondre à votre besoin immédiat avec une approche pragmatique et protectrice.

| Type d’assureur | Profil cible | Avantage principal |

|---|---|---|

| Traditionnel | Profil standard | Tarifs compétitifs pour risques faibles. |

| Spécialisé | Résiliés/Malussés | Acceptation garantie et garanties modulables. |

| BCT | Dernier recours | Oblige l’assureur à couvrir le tiers. |

Comparez les garanties avec vigilance. Ne sacrifiez pas votre sécurité pour le prix. Une protection minimale reste vitale pour circuler sereinement. Explorez ces solutions pour trouver un nouveau contrat après une résiliation subie.

Le cadre légal pour garantir votre mobilité en 2026

Si toutes les portes se ferment, la loi française prévoit des filets de sécurité pour que personne ne reste sur le bord de la route.

Activer la procédure auprès du Bureau Central de Tarification

Le BCT intervient comme l’arbitre ultime de votre dossier. Si deux assureurs rejettent votre demande, saisissez cet organisme par lettre recommandée. Il imposera alors à une compagnie de vous couvrir.

Attention toutefois aux limites de ce dispositif protecteur. Le BCT fixe uniquement la responsabilité civile obligatoire, sans inclure le vol ou l’incendie. Le délai de traitement avoisine généralement deux mois d’attente.

Vous pouvez consulter le rôle du BCT pour comprendre comment cette autorité administrative impose une tarification spécifique aux conducteurs dont le profil est jugé à risque.

Respecter l’obligation d’assurance pour éviter des sanctions lourdes

Circuler sans couverture constitue un délit pénal grave. Les amendes peuvent atteindre 3 750 euros dès la première constatation. Votre véhicule risque également une saisie immédiate par les forces de l’ordre.

Le Fonds de Garantie (FGAO) indemnise les victimes en cas de collision. Cependant, cet organisme se retournera contre vous systématiquement. Vous devrez alors rembourser chaque centime versé, parfois durant toute votre vie.

Jouez la carte de la transparence totale avec votre nouvel interlocuteur. Une omission volontaire rendrait votre contrat caduc et aggraverait votre situation. L’honnêteté reste votre meilleur atout pour stabiliser votre dossier.

En 2024, le Bureau Central de Tarification (BCT) a rendu 408 décisions pour l’assurance automobile, avec la sinistralité comme cause de résiliation dans 46% des cas.

Retrouver une assurance auto après résiliation exige réactivité et expertise pour éviter le fichier AGIRA. En sollicitant un courtier spécialisé ou le BCT, vous garantissez votre mobilité immédiate et sécurisez votre avenir sur la route. Agissez dès maintenant pour transformer cette épreuve en un nouveau départ serein.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Plusieurs situations peuvent contraindre une compagnie à mettre fin à votre couverture. Les motifs les plus fréquents incluent une sinistralité trop élevée, le non-paiement de vos cotisations après mise en demeure, ou encore une suspension de permis. Une fausse déclaration ou l’omission d’un changement de situation lors de la souscription sont également des causes de rupture immédiate.

Sachez également que l’absence d’antécédents d’assurance pendant plus de deux ans peut compliquer le maintien de votre contrat. Dans tous les cas, nous vous conseillons la plus grande transparence pour préserver votre relation de confiance avec les professionnels du secteur.

Il est tout à fait possible de reprendre la route sereinement en sollicitant des assureurs spécialisés ou un courtier expert. Ces professionnels disposent de solutions dédiées, comme l’offre Phénix, conçues spécifiquement pour les conducteurs malussés ou résiliés. Ils vous accompagneront pour trouver un tarif raisonnable et une protection adaptée à votre nouveau profil.

Pour optimiser vos chances et réduire le coût de votre future prime, vous pouvez également opter pour un véhicule de plus faible motorisation, privilégier un stationnement en parking fermé ou limiter votre kilométrage annuel. Ces ajustements concrets valorisent votre dossier auprès de vos nouveaux partenaires.

La durée de conservation de vos données dans le fichier des résiliations automobiles dépend du motif de la rupture. Pour une résiliation classique ou un impayé, le délai est généralement de deux ans. Toutefois, si la fin du contrat fait suite à un ou plusieurs sinistres, les informations sont conservées durant cinq ans.

Notez qu’en cas de non-paiement, la régularisation totale des sommes dues entraîne la suppression immédiate de votre inscription. Vous disposez par ailleurs d’un droit d’accès permanent à ces informations personnelles pour vérifier l’exactitude de votre historique de conducteur.

Si vous essuyez au moins deux refus d’assurance, vous pouvez solliciter le BCT pour obtenir la garantie de responsabilité civile obligatoire. La procédure débute par l’envoi d’une demande à l’assureur de votre choix par courrier recommandé. En cas de refus explicite ou de silence de 15 jours, vous devez transmettre votre dossier complet au BCT dans un délai de 15 jours maximum.

Ce dossier doit inclure le formulaire de saisine, le relevé d’informations, la copie de votre permis de conduire et de la carte grise. Attention toutefois : le BCT fixe uniquement la tarification pour la responsabilité civile ; les garanties optionnelles comme le vol ou le bris de glace ne sont pas couvertes par cette procédure.

Conduire sans protection est un délit grave qui vous expose à des sanctions judiciaires et financières lourdes. Outre une amende pouvant atteindre 3 750 €, vous risquez la confiscation de votre véhicule et une suspension, voire une annulation, de votre permis de conduire. Pour une première infraction constatée, une procédure d’amende forfaitaire de 500 € (majorée à 750 €) peut être appliquée.

Au-delà des amendes, les conséquences d’un accident sont dramatiques : si le Fonds de Garantie (FGAO) indemnise les victimes à votre place, il se retournera systématiquement contre vous. Vous devrez alors rembourser l’intégralité des sommes versées, ce qui peut représenter des montants considérables engageant votre avenir financier.