Tout savoir sur le fonctionnement assurance auto

Ce qu’il faut retenir : la franchise pour un véhicule professionnel en cas de catastrophe naturelle correspond au montant stipulé dans votre contrat, dès lors qu’il excède le seuil légal de 380 €. Cette règle garantit une protection adaptée. Notez qu’en cas de sécheresse, ce reste à charge spécifique peut s’élever à 1 520 €.

Subir un sinistre sans comprendre votre contrat transforme souvent un simple accident en un véritable fardeau financier. Nous décryptons pour vous l’assurance auto : franchises, garanties et exclusions expliquées afin de sécuriser votre mobilité avec une clarté totale. Découvrez comment ajuster vos options et maîtriser les mécanismes de remboursement pour transformer votre protection en un bouclier sur mesure et durable.

- Maîtriser le fonctionnement assurance auto et les obligations légales

- Sélectionner la formule adaptée entre protection au tiers et tous risques

- Analyser les mécanismes de la prime et des franchises contractuelles

- Évaluer les garanties complémentaires et les options d’assistance

- Anticiper les exclusions de garantie et les procédures de sinistre

- Optimiser sa couverture avec l’expertise d’un courtier à Paris 18

Maîtriser le fonctionnement assurance auto et les obligations légales

Après avoir planté le décor sur l’importance de bien choisir son contrat, abordons d’abord le cadre strict qui régit nos routes.

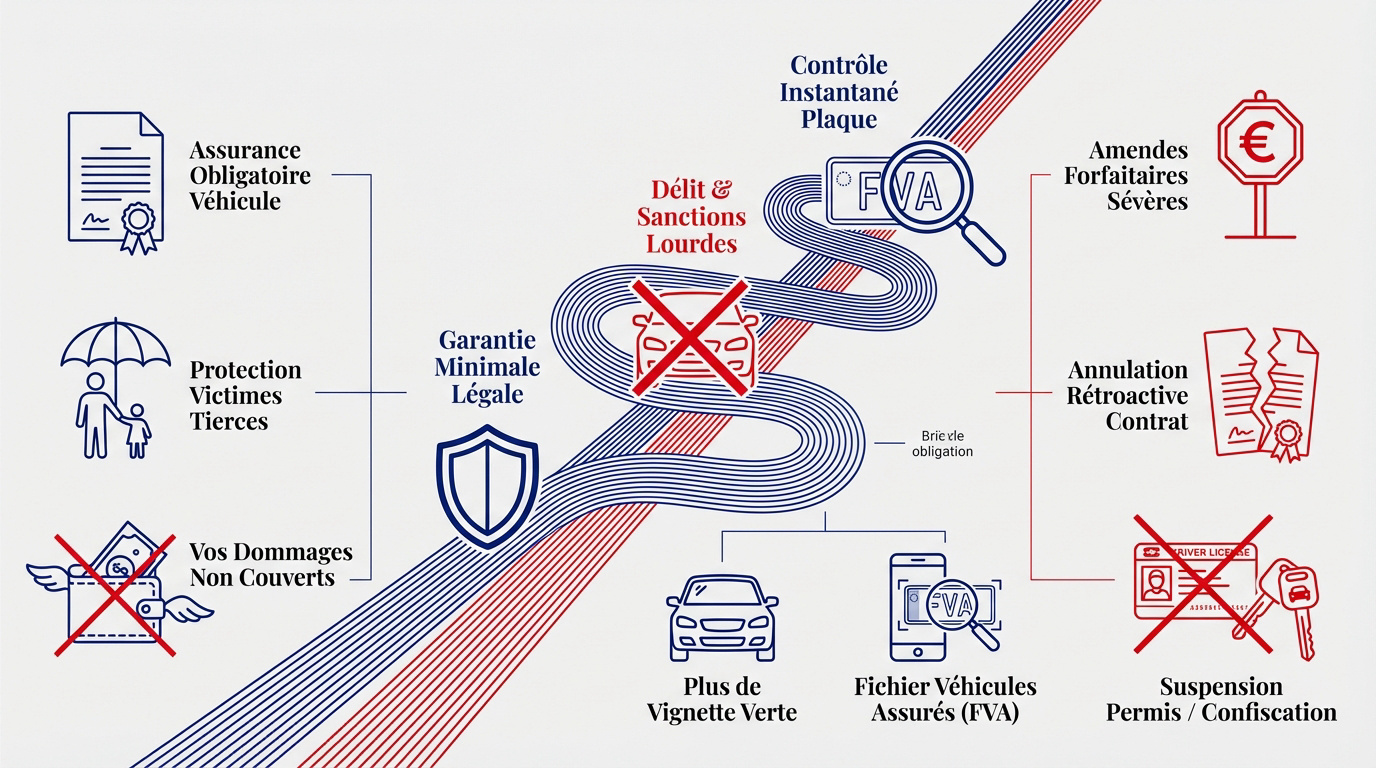

Le socle de la responsabilité civile obligatoire

En France, la loi impose que tout véhicule terrestre à moteur possède une assurance. Cette garantie minimale protège les victimes tierces lors d’un accident. Pour circuler en toute légalité, vous devez souscrire une assurance responsabilité civile obligatoire immédiatement.

Pourtant, ce contrat de base ne couvre jamais vos propres dommages matériels. C’est le service minimum pour rester en règle. Sans cette protection, vous finissez inévitablement hors-la-loi.

Les sanctions liées au défaut d’assurance

Rouler sans assurance constitue un délit sévère. L’amende forfaitaire atteint 500 €, majorée à 750 € pour le fonds de garantie. Les tribunaux français sanctionnent lourdement ces manquements.

Une fausse déclaration entraîne aussi des conséquences radicales. L’assureur peut annuler votre contrat rétroactivement. Vous devrez alors indemniser les victimes avec vos propres économies.

Les risques judiciaires ne s’arrêtent pas là. Une suspension de permis est possible. La confiscation du véhicule.

La dématérialisation et le fichier des véhicules assurés

La célèbre vignette verte a définitivement quitté nos pare-brises. Depuis avril 2024, ce papillon autocollant n’est plus distribué. Cette réforme simplifie grandement les démarches administratives pour nous tous.

Désormais, les autorités utilisent le Fichier des Véhicules Assurés (FVA). Les forces de l’ordre scannent simplement votre plaque d’immatriculation. Le contrôle de votre situation devient instantané et totalement automatisé.

Sélectionner la formule adaptée entre protection au tiers et tous risques

Une fois la loi respectée, le vrai casse-tête commence : quelle formule choisir pour protéger son portefeuille sans trop payer ?

L’assurance au tiers face aux besoins réels

Si votre voiture ne vaut plus rien, le tiers suffit amplement. Inutile de s’encombrer de primes élevées pour un véhicule en fin de vie.

Calculez la valeur vénale avant de décider. Parfois, l’économie réalisée finance les futures réparations mécaniques. C’est un calcul pragmatique.

Vous pouvez consulter un assurance auto à Paris 18 pour comparer les tarifs. C’est gratuit et rapide.

Le compromis stratégique du tiers enrichi

Cette option couvre le vol et l’incendie avec précision. Elle représente le juste milieu idéal pour les voitures d’occasion récentes. Le bris de glace y est souvent inclus d’office. C’est une sécurité bienvenue.

Ce contrat convient parfaitement à celui qui veut dormir tranquille sans se ruiner. Il offre une protection efficace contre les risques courants du quotidien. Un choix équilibré pour votre budget.

La sérénité complète de l’assurance tous risques

Vous bénéficiez d’une protection contre les dommages responsables. Même si vous heurtez un poteau seul, vous restez couvert. C’est le luxe absolu de la tranquillité d’esprit au volant.

Nous recommandons cette formule pour tout véhicule neuf. Elle s’avère indispensable pour une voiture sous crédit. L’assureur rembourse alors la valeur à neuf.

Pour approfondir, consultez les détails sur l’ assurance multirisques ou tous risques. Informez-vous avant de signer.

Analyser les mécanismes de la prime et des franchises contractuelles

Mais attention, le prix affiché n’est que la partie émergée de l’iceberg financier de votre contrat.

Le fonctionnement du bonus-malus sur le long terme

Le calcul de votre coefficient annuel repose sur une règle simple. Chaque année vécue sans accident responsable réduit votre prime de 5 %. Nous voyons ici une juste récompense pour votre prudence.

En revanche, l’impact d’un sinistre responsable est immédiat. Votre malus grimpe de 25 % instantanément. Cela pèse lourd sur votre budget durant plusieurs années consécutives. Soyez donc particulièrement vigilant sur la route.

La distinction entre franchise absolue et relative

Comparer les modes de calcul est essentiel pour votre protection. La franchise absolue se déduit toujours de l’indemnité versée. La relative définit si l’assureur intervient ou non selon un seuil.

Pour approfondir, consultez cette définition de la franchise auto précise.

Voici une illustration concrète. Si les travaux coûtent moins cher que la franchise, vous payez tout. C’est contractuel.

L’ajustement du tarif par le niveau de franchise

L’arbitrage entre prime et franchise est un levier stratégique. Augmenter votre franchise fait baisser vos mensualités. C’est, en quelque sorte, un pari raisonné sur votre propre conduite au quotidien.

Gardez un œil sur les franchises légales imposées. Pour les catastrophes naturelles, le montant est fixe et non négociable. Il existe une franchise catastrophe naturelle de 380 € réglementaire.

Évaluer les garanties complémentaires et les options d’assistance

Au-delà de la tôle froissée, il faut penser à l’humain et aux petites galères du quotidien.

La protection corporelle du conducteur

Il est indispensable de couvrir vos propres dommages physiques. Lors d’un accident responsable ou sans tiers, personne n’indemnisera vos soins. Cette garantie s’avère donc vitale pour votre sécurité. Nous vous conseillons de ne jamais l’omettre.

Les plafonds d’indemnisation varient fortement selon les contrats. Certaines offres couvrent jusqu’à un million d’euros. D’autres se montrent beaucoup plus restrictives. Prenez le temps de vérifier scrupuleusement les petits caractères.

L’assistance 0 km et le véhicule de remplacement

Le dépannage à domicile apporte un confort indéniable. Sans l’option 0 km, les frais de remorquage restent à votre charge. C’est une situation rageante pour une simple batterie à plat.

L’assureur peut vous mettre à disposition un véhicule de prêt. Cette solution facilite vos déplacements pendant les réparations. Cependant, la durée de mise à disposition demeure souvent limitée. Relisez attentivement vos conditions générales pour éviter les surprises.

La couverture des effets personnels et accessoires

Votre contrat peut protéger le contenu de votre habitacle. Un sac ou un téléphone volé fera l’objet d’un remboursement. Notez qu’il faut généralement prouver des traces d’effraction visibles sur le véhicule.

Le matériel professionnel nécessite une attention particulière. Vos outils de travail exigent souvent une option spécifique. Votre assurance auto classique ne suffira pas à les couvrir.

Voici les biens qui ne sont généralement pas pris en charge par ces garanties :

- Bijoux

- Espèces

- Matériel informatique non fixé

Anticiper les exclusions de garantie et les procédures de sinistre

Savoir ce qui est couvert est bien, mais savoir ce qui ne l’est pas vous évitera des douches froides.

Les clauses de déchéance et exclusions formelles

La conduite sous l’emprise d’alcool ou de stupéfiants entraîne un refus systématique de couverture. Si vous provoquez un accident dans cet état, l’assureur ne versera aucune indemnité. Vous assumerez alors seul les conséquences financières du sinistre. C’est une règle absolue.

Un défaut de contrôle technique ou un permis de conduire expiré rend votre contrat caduc. L’assureur utilisera cette faille pour rejeter votre demande d’indemnisation. Veillez à ce que vos documents soient toujours à jour.

La gestion rigoureuse du constat amiable

Prenez le temps nécessaire pour réaliser un croquis précis lors de la rédaction. Une simple case cochée par erreur peut modifier radicalement l’attribution des responsabilités. Soyez extrêmement vigilant lors de cette étape.

Le délai légal pour transmettre votre constat est de cinq jours ouvrés. En revanche, pour un vol, ce délai est réduit à deux jours. Respectez scrupuleusement ces échéances pour garantir vos droits.

Le constat amiable est le document pivot qui détermine qui paie quoi, ne le signez jamais sous la pression.

Le rôle de l’expert et l’évaluation du véhicule

L’expert évalue l’état de votre véhicule avant l’impact pour fixer la valeur de remplacement. Il s’appuie sur les prix du marché local de l’occasion. Son estimation peut parfois sembler décevante par rapport à vos attentes.

Si vous jugez l’offre insuffisante, vous disposez du droit de solliciter une contre-expertise. Ces frais restent à votre charge. C’est un recours utile pour contester une évaluation que vous estimez trop basse.

Optimiser sa couverture avec l’expertise d’un courtier à Paris 18

Finalement, pour naviguer dans cette jungle, rien ne vaut un allié local qui connaît le terrain.

Les spécificités de l’assurance pour le conducteur urbain

À Paris, le vandalisme représente un risque réel et constant pour votre véhicule. Les chocs lors du stationnement surviennent quotidiennement dans nos rues étroites. Un courtier averti protège efficacement votre carrosserie.

L’assurance au kilomètre constitue une opportunité financière majeure. Si vous privilégiez le métro, réduisez vos cotisations. C’est la solution pragmatique par excellence.

Pour approfondir, découvrez Pourquoi faire appel à un courtier en assurances à Paris 18. Cette expertise locale transforme votre gestion des risques.

La gestion du prêt de volant et des jeunes conducteurs

Prêter votre véhicule à un proche nécessite une vigilance contractuelle absolue. Une franchise majorée peut s’appliquer en cas d’accident responsable. Nous vous recommandons de vérifier systématiquement vos clauses d’autorisation.

Les nouveaux permis font face à des surprimes souvent dissuasives. La conduite accompagnée demeure le levier privilégié pour alléger votre budget annuel. Votre courtier sélectionnera pour vous des offres spécifiques aux profils novices.

Le recours au médiateur et au Bureau Central de Tarification

Le Bureau Central de Tarification intervient suite à deux refus d’assurance écrits. Cette autorité impose alors la garantie responsabilité civile à l’assureur choisi. C’est votre protection légale ultime.

Dans les situations de blocage, l’accompagnement d’un expert devient indispensable pour rétablir le dialogue.

| Situation | Solution recommandée | Rôle du courtier |

|---|---|---|

| Refus d’assurance | Saisine du BCT | Constitution du dossier légal |

| Litige sur sinistre | Médiateur de l’assurance | Appui technique et conseil |

| Résiliation par l’assureur | Négociation directe | Recherche de solutions alternatives |

Maîtriser vos garanties, franchises et exclusions est essentiel pour rouler sereinement. Examinez dès maintenant votre contrat pour ajuster votre protection et éviter toute déchéance financière. Anticiper ces mécanismes d’assurance auto aujourd’hui, c’est garantir votre tranquillité d’esprit et la pérennité de votre mobilité demain. Votre sécurité mérite une expertise sans compromis.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

La franchise absolue est systématiquement déduite de votre indemnisation. Si vos réparations coûtent 200 € avec une franchise de 150 €, nous vous verserons 50 €. À l’inverse, la franchise relative détermine le déclenchement de la garantie : si le sinistre dépasse le montant de la franchise, vous êtes intégralement remboursé, sans aucune retenue.

En résumé, la franchise absolue réduit toujours votre chèque d’indemnisation, tandis que la relative agit comme un seuil de prise en charge. Nous vous conseillons de bien vérifier cette distinction dans vos conditions générales pour éviter toute surprise lors d’un sinistre.

Pour les véhicules terrestres à moteur, le montant de la franchise légale est fixé à 380 €. Ce montant est strictement réglementé par l’État et ne peut faire l’objet d’une négociation commerciale. En cas de mouvements de terrain consécutifs à une sécheresse, cette franchise s’élève à 1 520 €.

Sachez que pour être indemnisé, un arrêté interministériel doit impérativement confirmer l’état de catastrophe naturelle. Vous disposez alors d’un délai de 30 jours après la publication de cet arrêté au Journal Officiel pour nous transmettre votre déclaration de sinistre.

Circuler sans assurance constitue un délit sévèrement sanctionné, avec une amende pouvant atteindre 3 750 €. Pour une première infraction constatée par procès-verbal électronique, une amende forfaitaire de 500 € (majorée à 750 € au profit du FGAO) peut être appliquée, évitant ainsi un passage immédiat devant le tribunal.

Au-delà de l’aspect financier, vous risquez des peines complémentaires lourdes, telles que la suspension de votre permis de conduire pour une durée allant jusqu’à 3 ans ou la confiscation de votre véhicule. La protection de votre trajet est une obligation légale qui garantit votre sérénité et celle des autres usagers.

Le passage à une assurance au tiers est souvent recommandé lorsque votre véhicule prend de l’âge ou que sa valeur vénale devient faible. Si le coût annuel de votre prime « tous risques » représente une part trop importante de la valeur de remplacement de la voiture, l’économie réalisée sur la cotisation devient stratégique.

Toutefois, ce choix implique que vous acceptiez d’assumer seul les frais de réparation ou de remplacement de votre véhicule en cas d’accident responsable. Nous vous accompagnons dans ce calcul pour déterminer le moment exact où ce basculement devient financièrement avantageux pour vous.

Si vous êtes victime d’un accident et que le conducteur responsable est clairement identifié, c’est l’assurance de ce tiers qui prendra en charge l’intégralité des réparations. Dans ce scénario, vous n’aurez aucune franchise à décaisser, ou celle-ci vous sera intégralement remboursée après le recours exercé par nos services.

En revanche, si le responsable n’est pas identifié ou prend la fuite, la situation dépend de votre contrat. Avec une formule « tous risques », nous vous indemnisons mais la franchise contractuelle restera à votre charge. Pour un contrat au tiers, une sollicitation du Fonds de Garantie (FGAO) peut être envisagée sous certaines conditions spécifiques.