Assurance auto pas chère : comment réduire votre prime

L’essentiel à retenir : la réduction durable de votre prime repose sur l’activation combinée du bonus-malus et l’ajustement stratégique de vos franchises. En privilégiant un véhicule moins puissant et un stationnement sécurisé en box, vous stabilisez votre budget. Un fait marquant : deux années consécutives sans accident responsable réinitialisent automatiquement votre coefficient, effaçant ainsi vos malus antérieurs.

Subissez-vous la pression constante de mensualités trop élevées pour votre véhicule ? Notre guide détaille les leviers concrets pour obtenir une assurance automobile pas chère en ajustant judicieusement vos franchises et votre niveau de protection selon l’usage réel de votre voiture. Vous découvrirez comment transformer votre bonus-malus en un atout financier majeur et actionner la loi Hamon pour optimiser durablement votre budget sans sacrifier votre sécurité.

- Comprendre les leviers du tarif pour une assurance auto pas chère

- Arbitrer entre niveau de protection et montant de franchise

- Actionner les solutions de réduction au quotidien

- Affiner sa recherche via l’expertise locale et digitale

Comprendre les leviers du tarif pour une assurance auto pas chère

Après avoir planté le décor, il est temps de décortiquer ce qui fait réellement gonfler ou fondre votre facture annuelle.

Maîtriser l’impact de son profil et du bonus-malus

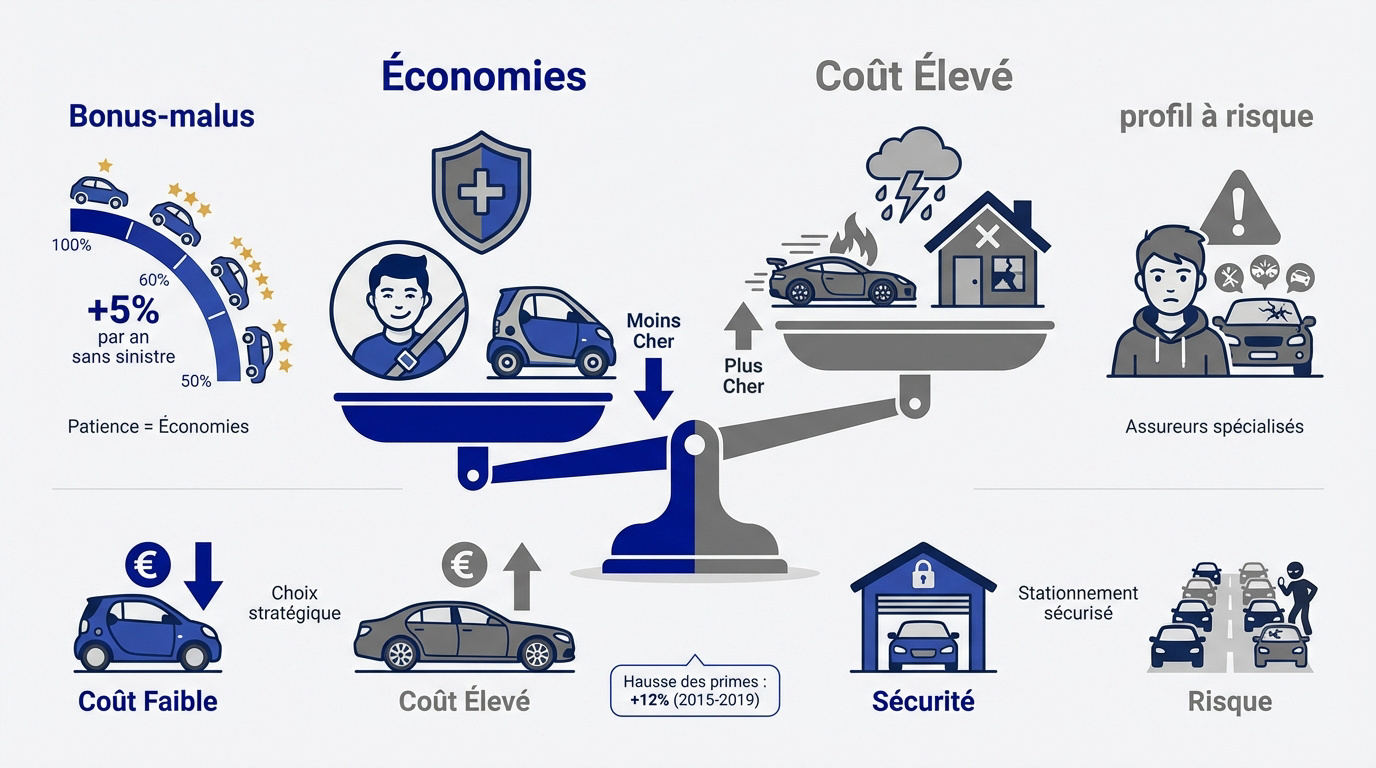

Le bonus-malus module votre prime selon votre conduite. Chaque année sans accident responsable réduit le coefficient de 5 %. C’est un véritable levier de patience pour l’assuré.

Les profils à risque, comme les jeunes conducteurs ou les malussés, subissent des surprimes. Votre historique de sinistralité pèse lourd dans la balance. Il faut alors solliciter des assureurs spécialisés.

L’évolution des taxes et des coûts de réparation explique la hausse des primes d’assurance automobile constatée ces dernières années. Restez vigilant sur ces variations.

Sélectionner un véhicule et un mode de garde rentables

Le choix du modèle s’avère déterminant pour votre budget. Une citadine modeste coûte moins cher qu’une berline puissante. Les assureurs scrutent le risque de vol et les frais techniques.

Votre mode de stationnement joue un rôle majeur sur le contrat. Un garage fermé réduit drastiquement les risques de vandalisme. La rue demeure l’option la plus coûteuse pour vous.

« Le coût de l’assurance auto a connu une hausse significative de près de 12% entre 2015 et 2019, rendant le choix du véhicule encore plus stratégique. »

Pour obtenir une Assurance automobile pas chère : comment réduire votre prime ? il convient donc de privilégier des véhicules aux pièces détachées accessibles et un stationnement sécurisé.

Arbitrer entre niveau de protection et montant de franchise

Une fois le profil et le véhicule posés, le curseur se déplace sur le contrat lui-même : garanties contre reste à charge.

Choisir la formule adéquate sans garanties superflues

Le tiers suffit largement pour une vieille voiture à faible valeur. En revanche, le tous risques doit être réservé aux véhicules récents ou neufs. Évitez les options doublons, comme la protection juridique, souvent déjà incluse dans d’autres contrats personnels.

Analyser l’impact des options est primordial. Chaque ajout fait grimper la note mensuelle. Posez-vous la question de l’utilité réelle de l’assistance 0 km, surtout pour un usage strictement urbain où les solutions de dépannage abondent.

Consultez notre offre d’ Assurance Auto a Paris 18 : Devis Gratuit en Ligne pour aider à choisir sa formule. Nous vous accompagnons pour identifier les garanties réellement utiles à votre quotidien.

Ajuster la franchise pour alléger la mensualité

La franchise représente la somme restant à votre charge après un sinistre. Plus ce montant est haut, plus la prime annuelle baisse. C’est, en quelque sorte, un pari raisonné sur votre propre prudence au volant.

Si vous roulez peu et prudemment, augmentez la franchise. Cela réduit mécaniquement vos mensualités de façon notable. Assurez-vous simplement d’avoir cette somme de côté en cas de pépin pour honorer votre part des réparations sans stress.

| Formule | Franchise moyenne | Impact sur prime | Profil idéal |

|---|---|---|---|

| Tiers | 150 € | Basse (Référence) | Véhicule ancien |

| Tiers étendu | 350 € | -10 % à -15 % | Budget maîtrisé |

| Tous risques | 500 € | -20 % si franchise haute | Véhicule neuf |

Actionner les solutions de réduction au quotidien

Au-delà du contrat statique, vos habitudes de conduite et vos droits légaux sont des armes redoutables pour payer moins.

Opter pour l’assurance au kilomètre ou le petit rouleur

Le concept du « Pay as you drive » transforme votre usage en économies. Si vous parcourez moins de 8000 km annuels, cette option s’avère idéale. Vous ne financez que l’utilité réelle de votre véhicule.

Les baisses de tarifs sont concrètes et mesurables. Le suivi s’effectue simplement par un boîtier connecté ou une déclaration. C’est la solution parfaite pour les citadins privilégiant souvent les transports communs.

- Avantage tarifaire immédiat

- Adaptabilité totale au télétravail

- Réduction de l’empreinte carbone

Profiter de la loi Hamon pour renégocier sans contrainte

La loi Hamon simplifie radicalement vos démarches administratives. Après une année de souscription, vous résiliez votre contrat à tout instant. Il n’est plus nécessaire d’attendre la date anniversaire pour changer d’horizon.

La mise en concurrence régulière demeure une stratégie vitale. Les tarifs pratiqués par les assureurs évoluent chaque saison. Ne restez pas fidèle par simple paresse, car votre nouveau prestataire gérera souvent le transfert.

Découvrez nos Assurances Particuliers pour explorer vos options. Cette liberté contractuelle garantit une protection toujours ajustée à votre budget actuel.

Affiner sa recherche via l’expertise locale et digitale

Pour finir, la technologie est utile, mais l’œil d’un expert local à Paris peut dénicher des pépites invisibles sur les comparateurs classiques.

Allier outils numériques et accompagnement d’un courtier de proximité

Le courtier dans le 18ème connaît son secteur. Il sait quels assureurs sont les plus cléments avec le stationnement parisien. Son expertise affine les garanties urbaines. Il négocie souvent des tarifs de groupe inaccessibles aux particuliers.

La valeur ajoutée est humaine. En cas de sinistre, il sera votre meilleur allié. C’est un gain de temps et d’argent sur le long terme.

Saviez-vous que l’ Île-de-France était la région la plus chère pour s’assurer ? Voilà pourquoi un expert local est indispensable pour dénicher une assurance automobile pas chère : comment réduire votre prime ?

Préparer les pièces justificatives pour un devis instantané

Soyez prêt administrativement. Gardez votre carte grise et votre relevé d’information à portée de main. Ces documents sont la base de tout calcul précis.

L’honnêteté est payante. Ne cachez jamais un petit accrochage passé. Une fausse déclaration entraîne la nullité du contrat et l’absence totale d’indemnisation en cas d’accident.

Pour avancer vite, préparez ces éléments :

- Relevé d’information de moins de 3 mois

- Permis de conduire valide

- RIB pour les prélèvements automatiques

Optimiser votre contrat repose sur trois piliers : l’ajustement des franchises, le choix d’un véhicule adapté et la valorisation de votre bonus. Pour obtenir une assurance auto moins chère dès maintenant, comparez les offres et privilégiez un stationnement sécurisé. Sécurisez votre budget futur grâce à une protection sur mesure et performante.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le coefficient de réduction-majoration, ou bonus-malus, est le reflet de votre historique au volant. Chaque année passée sans accident responsable vous permet de réduire votre prime de 5 %, avec la possibilité d’atteindre une réduction maximale de 50 % après treize années de prudence exemplaire. C’est une récompense concrète pour votre vigilance quotidienne.

À l’inverse, un sinistre dont vous êtes responsable entraîne une majoration de 25 % de votre coefficient. Toutefois, le système est conçu pour être juste : après deux années consécutives sans accident, votre coefficient revient à son niveau initial, vous offrant ainsi une trajectoire de retour à la stabilité financière.

Absolument. La franchise représente la somme qui reste à votre charge après un sinistre. En acceptant d’augmenter ce montant, vous réduisez mécaniquement le coût de vos cotisations mensuelles. C’est un arbitrage stratégique qui transforme un risque potentiel en une économie immédiate sur votre budget annuel.

Nous vous conseillons néanmoins de calibrer ce montant en fonction de votre capacité de mobilisation financière. Il est essentiel de s’assurer que vous disposez des ressources nécessaires pour couvrir cette part en cas d’imprévu, afin que cette solution reste un levier de sérénité.

Le choix de votre voiture est un facteur déterminant dans le calcul de votre prime. Les assureurs évaluent précisément le risque de vol et le coût des pièces de rechange. Les modèles plus anciens ou les citadines de puissance raisonnable sont généralement bien plus économiques à protéger que les berlines récentes ou les véhicules haut de gamme.

Avant de finaliser l’achat d’un nouveau véhicule, nous vous recommandons de solliciter un devis. Cette démarche préventive vous permet d’intégrer le coût de l’assurance dans votre budget global et d’éviter les surprises tarifaires liées à des modèles statistiquement plus exposés aux risques.

La réponse dépend de l’identification d’un tiers responsable. Si votre véhicule est percuté alors qu’il est correctement stationné et que le responsable est identifié, votre bonus reste intact. En revanche, si l’auteur des faits prend la fuite, votre assureur pourrait appliquer un malus si votre responsabilité est engagée par défaut, notamment en cas de stationnement gênant.

Pour protéger votre dossier de conduite, nous vous préconisons de documenter systématiquement les faits avec des photos et de privilégier, dans la mesure du possible, un stationnement dans un garage fermé. Un lieu sécurisé réduit drastiquement les risques de vandalisme et de sinistres non identifiés.

Pour nous permettre de vous proposer une solution sur mesure et immédiate, trois documents sont essentiels : votre permis de conduire valide, la carte grise du véhicule et votre relevé d’information de moins de trois mois. Ce dernier document est crucial car il retrace votre historique de sinistralité sur les cinq dernières années.

La transparence est le socle d’une relation de confiance durable. En fournissant des informations exactes et complètes, vous vous assurez d’une protection juridique parfaite. Une déclaration sincère garantit la validité de votre contrat et la rapidité de votre indemnisation en cas de besoin.