Assurance dommage ouvrage : tarif, garanties et conditions

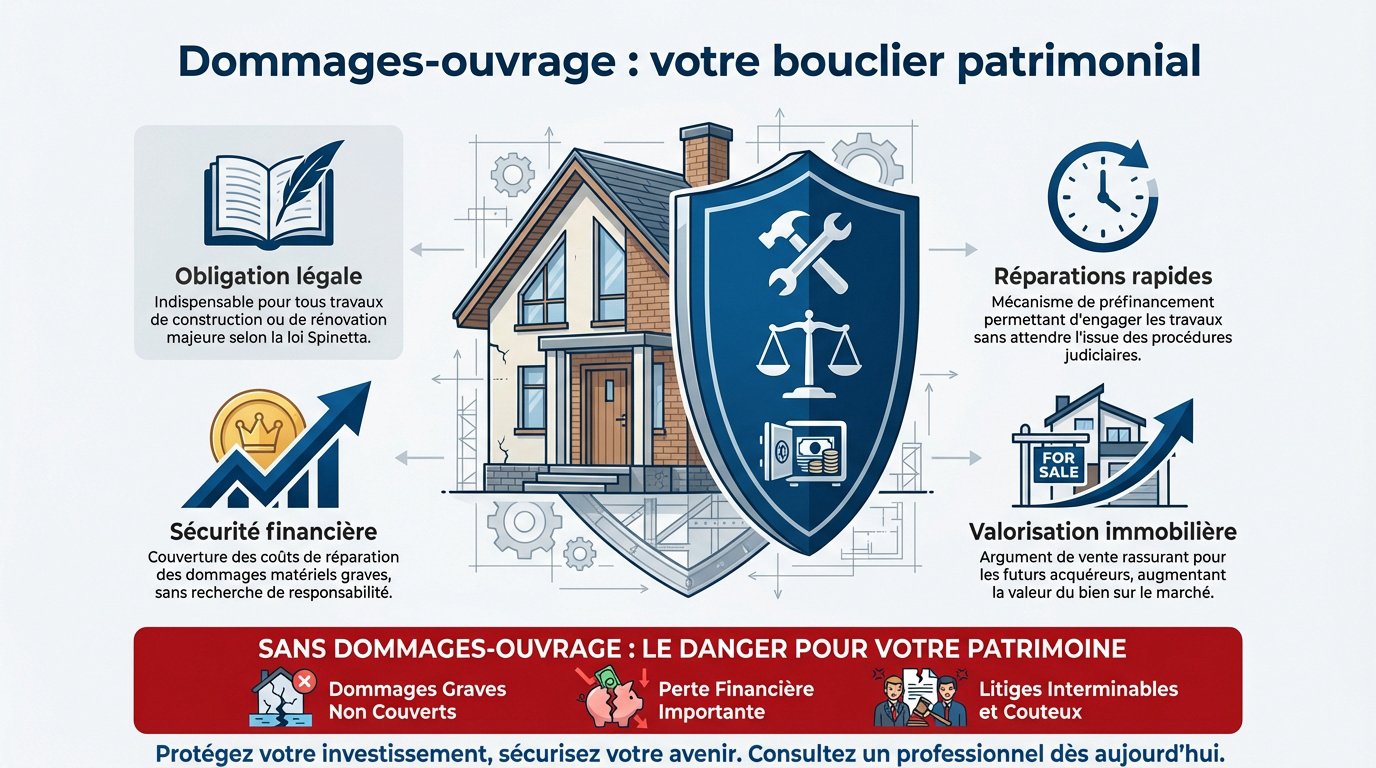

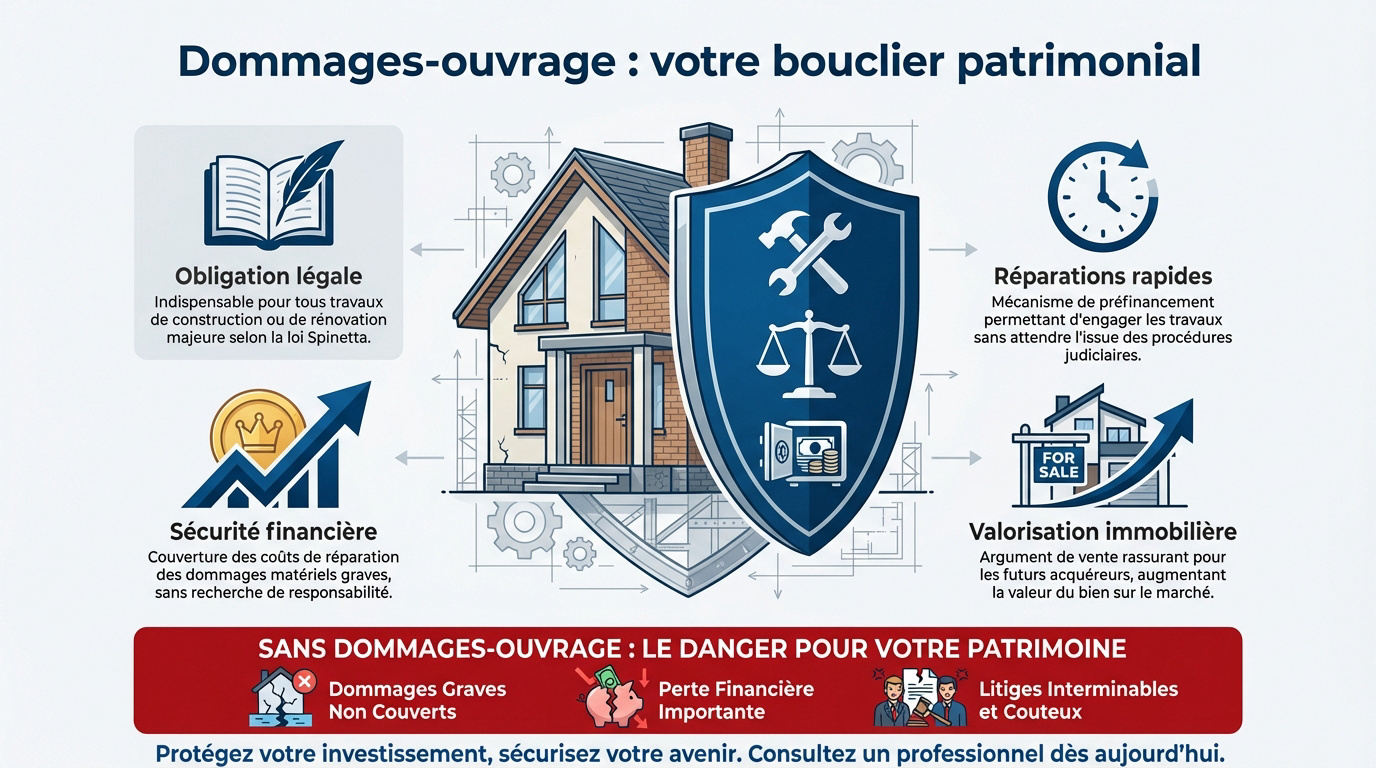

L’essentiel à retenir : l’assurance dommages-ouvrage garantit le préfinancement immédiat des réparations décennales sans attendre de décision de justice. Cette protection obligatoire, coûtant généralement entre 2 % et 4 % du chantier, sécurise la solidité du bâti et facilite la revente immobilière. En cas de sinistre, l’assureur doit présenter une offre d’indemnisation sous 90 jours calendaires.

Face aux risques de fissures ou d’infiltrations, craignez-vous que des malfaçons ne transforment votre projet immobilier en un gouffre financier interminable ? Notre guide détaille le fonctionnement de l’assurance dommages ouvrage, une protection obligatoire qui garantit le préfinancement rapide de vos réparations sans attendre de décision de justice. Vous découvrirez ici les critères précis pour optimiser votre tarif, les garanties indispensables pour sécuriser votre patrimoine et les étapes clés pour obtenir une indemnisation efficace sous 90 jours.

- L’assurance dommages-ouvrage : un bouclier pour votre patrimoine

- Garanties et fonctionnement : la mécanique d’une protection décennale

- Tarifs et critères d’acceptation : optimiser votre budget

- Sinistre et recours : les étapes clés pour une indemnisation efficace

L’assurance dommages-ouvrage : un bouclier pour votre patrimoine

Après avoir abordé l’importance globale de sécuriser ses investissements, penchons-nous sur le rôle de l’assurance dommages-ouvrage comme premier rempart juridique et financier.

Une obligation légale au service de la sécurité financière

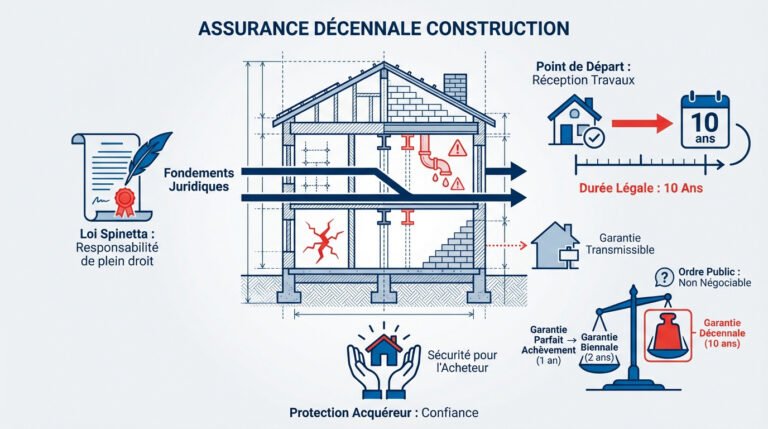

La loi Spinetta de 1978 instaure un cadre rigoureux. Tout maître d’ouvrage doit souscrire cette protection avant l’ouverture du chantier. C’est une obligation légale stricte.

L’absence de contrat expose à des risques lourds. Outre les amendes, le propriétaire assume seul les réparations majeures. La sécurité financière du foyer est alors menacée.

Cette garantie protège contre les malfaçons graves dès la réception. Elle assure la pérennité du bâti selon l’ article L242-1 du Code des assurances.

Le préfinancement des travaux : l’atout majeur de la garantie

Le mécanisme de préfinancement évite les attentes interminables. L’assureur paie les réparations sans attendre un jugement. Cela permet de stopper rapidement la dégradation du bâtiment.

La prise en charge des désordres décennaux est ainsi accélérée. L’assureur active les fonds après expertise. Le propriétaire n’avance pas de sommes.

Ce système garantit une réactivité indispensable. L’ indemnisation rapide du maître d’ouvrage permet de débuter les travaux sans délai.

L’impact sur le financement bancaire et la revente immobilière

Les banques exigent systématiquement cette attestation. Sans elle, le déblocage du prêt immobilier devient quasiment impossible aujourd’hui.

Revendre un bien sans cette assurance est complexe. L’acheteur peut exiger une baisse de prix conséquente. Le notaire signalera ce défaut de couverture dans l’acte. Cela freine la transaction avant dix ans.

La garantie se transmet automatiquement au nouvel acquéreur. Elle suit le bien, comme le confirme notre bilan assurance emprunteur 2026.

Garanties et fonctionnement : la mécanique d’une protection décennale

Comprendre l’obligation est une chose, mais il est tout aussi crucial de saisir comment cette protection s’articule concrètement avec les autres garanties du constructeur.

Distinction entre garantie décennale et dommages-ouvrage

L’artisan souscrit la décennale pour sa propre responsabilité. Le propriétaire, lui, prend la dommages-ouvrage. Ces deux contrats sont complémentaires et obligatoires pour sécuriser le chantier de construction.

En cas de sinistre, le propriétaire sollicite son propre assureur. Ce dernier se retournera ensuite contre l’artisan responsable.

Cette structure protège les deux parties. Elle clarifie les responsabilités en cas de défaut majeur. Pour en savoir plus, consultez l’offre d’ Assurance Décennale pour Artisans et BTP.

La période de validité et le point de départ de la couverture

La protection dure dix ans après la réception des travaux. Elle débute officiellement à la signature du procès-verbal. C’est le point de départ légal de toutes les garanties constructeur.

Elle prend le relais après la garantie de parfait achèvement. Cette première année couvre les menus désordres techniques.

Une mise en œuvre anticipée est possible sous conditions. Cela arrive si l’entreprise défaillante ne répare pas les dommages.

Les désordres couverts : solidité et destination de l’ouvrage

L’assurance couvre les dommages compromettant la solidité du bâtiment. On parle ici de fissures structurelles ou d’effondrements partiels.

L’impropriété à la destination est également incluse. Une infiltration d’eau rendant un salon inhabitable en est un bon exemple. Le confort de vie doit être préservé totalement.

Les équipements dissociables bénéficient aussi d’un bon fonctionnement. Cela concerne les éléments qui peuvent être enlevés sans dégrader le gros œuvre.

- Fissures importantes dans les murs porteurs

- Infiltrations par la toiture ou les façades

- Affaissement de dallage

- Rupture de canalisations encastrées

Tarifs et critères d’acceptation : optimiser votre budget

Une fois les garanties comprises, la question du coût devient centrale pour équilibrer le budget de votre projet immobilier.

Les facteurs déterminants du prix de votre cotisation

Le coût moyen varie entre 2 % et 4 % du montant total. Cette prime est unique et payée au départ. Elle couvre toute la durée de la garantie.

Le montant dépend de la nature exacte du chantier. Une rénovation lourde coûte souvent plus cher.

L’étude de sol influence grandement le tarif final. Elle rassure l’assureur sur la stabilité future des fondations.

Le coût de l’assurance dommages-ouvrage est généralement entre 3% et 4% du coût du chantier si souscrite auprès de l’assureur de l’entreprise intervenant.

Constituer un dossier technique solide pour rassurer l’assureur

Rassemblez toutes les attestations décennales des entreprises. Vérifiez bien leur validité à la date d’ouverture du chantier. C’est une pièce maîtresse pour votre dossier.

Les rapports de contrôle technique sont essentiels pour les rénovations. Ils prouvent la faisabilité et la sécurité du projet.

La transparence facilite grandement l’obtention d’une validation rapide. Un dossier complet évite les allers-retours inutiles avec la compagnie.

Le rôle du courtier pour accéder aux meilleures offres du marché

Un expert local connaît les spécificités de Paris 18. Les chantiers en zone urbaine dense sont souvent jugés risqués. Son aide est précieuse pour ces dossiers complexes.

Faire appel à un professionnel permet de gagner un temps considérable. Il simplifie les démarches administratives souvent lourdes.

Comparer les assureurs spécialisés garantit le tarif le plus juste. Le courtier négocie les conditions selon votre profil spécifique.

Pourquoi faire appel à un courtier en assurances.

Sinistre et recours : les étapes clés pour une indemnisation efficace

Malgré toutes les précautions, un sinistre peut survenir ; il faut alors agir avec méthode pour activer vos droits.

La procédure de déclaration et l’intervention de l’expert

Déclarez immédiatement les dommages par lettre recommandée. Respectez scrupuleusement les délais légaux imposés par votre contrat. Une réaction tardive pourrait compliquer la prise en charge.

L’expert mandaté évalue ensuite l’ampleur des réparations. Il vérifie si les désordres relèvent de la garantie décennale. Son rapport servira de base pour l’offre d’indemnisation finale.

L’assureur doit répondre dans des délais très stricts. Il dispose de soixante jours pour donner sa position. L’offre d’indemnisation intervient généralement sous quatre-vingt-dix jours.

| Étape de la procédure | Délai légal | Action de l’assuré |

|---|---|---|

| Déclaration de sinistre | 5j ouvrés | Envoi du recommandé |

| Expertise | 60j calendaires | Visite technique |

| Offre d’indemnisation | 90j calendaires | Validation de l’offre |

| Versement des fonds | 15j calendaires | Réception des fonds |

Que faire en cas de refus d’indemnisation ou de couverture ?

Plusieurs recours existent face à une décision défavorable. Vous pouvez demander une contre-expertise à vos frais. La médiation de l’assurance est aussi une option utile.

Le Bureau Central de Tarification (BCT) intervient en cas de refus de souscription. Il oblige un assureur à vous couvrir au prix du marché.

L’autoconstruction présente des spécificités complexes pour les assureurs. Des solutions existent via des courtiers spécialisés. Il ne faut jamais rester sans protection pour son patrimoine.

Sécuriser votre chantier exige de respecter les conditions de la loi Spinetta, garantissant un préfinancement rapide des dommages décennaux pour un tarif moyen de 2 % à 4 %. Cette protection pérennise votre patrimoine et facilite toute revente future. Anticipez dès maintenant vos démarches pour bâtir votre avenir en toute sérénité.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le montant de la prime est généralement calculé en fonction de l’envergure de votre projet. En règle générale, le tarif se situe entre 2 % et 4 % du coût total des travaux. Cette cotisation unique, réglée lors de la souscription, vous protège pour toute la durée de la garantie décennale.

Il est important de noter que les assureurs appliquent souvent un plancher minimal de gestion. Pour les projets de plus petite envergure, comme la rénovation d’un appartement ou la construction d’une piscine, la cotisation minimale constatée oscille habituellement entre 2 000 € et 3 000 €.

L’assurance dommages-ouvrage intervient pour sécuriser votre patrimoine face aux malfaçons les plus sérieuses. Elle couvre principalement les dommages qui compromettent la solidité du bâtiment, tels que des fissures structurelles importantes ou un affaissement de dallage, ainsi que les désordres rendant l’ouvrage impropre à sa destination (infiltrations par la toiture, rupture de canalisations encastrées).

Au-delà du gros œuvre, la garantie s’étend également aux éléments d’équipement dissociables via la garantie de bon fonctionnement. Cela inclut les équipements qui peuvent être remplacés sans dégrader la structure, comme la robinetterie, les volets roulants ou les systèmes de chauffage, assurant ainsi votre confort quotidien.

La réglementation est très stricte sur ce point : la souscription doit impérativement être finalisée avant l’ouverture officielle du chantier. C’est une condition sine qua non pour que la protection soit valide et pour que vous puissiez présenter l’attestation à votre établissement bancaire avant le déblocage des fonds.

Anticiper cette démarche vous permet de constituer un dossier technique solide, incluant les attestations décennales de vos artisans et les éventuelles études de sol. Cette transparence rassure l’assureur et facilite l’obtention d’un tarif compétitif.

Le cadre légal impose une réactivité exemplaire à l’assureur pour préserver votre bien. Une fois votre déclaration réceptionnée, la compagnie dispose de 60 jours calendaires pour mandater un expert et vous notifier sa décision de prise en charge. Si le dommage est estimé à moins de 1 800 €, ce délai peut être réduit à seulement 15 jours.

L’offre d’indemnisation définitive doit, quant à elle, vous parvenir sous 90 jours maximum. Une fois l’offre acceptée, le versement des fonds intervient sous 15 jours, vous permettant ainsi d’engager les réparations nécessaires sans subir les lenteurs d’une procédure judiciaire contre les constructeurs.

Si vous faites face à un refus de souscription, notamment pour des projets complexes ou en autoconstruction, des solutions de recours existent. Vous pouvez saisir le Bureau Central de Tarification (BCT), une instance qui a le pouvoir d’imposer à une compagnie d’assurances de vous couvrir, tout en fixant le montant de la cotisation au prix du marché.

Nous vous recommandons également de solliciter l’accompagnement d’un courtier spécialisé. Son expertise et sa connaissance du marché lui permettent de négocier auprès de partenaires ciblés et de trouver des alternatives protectrices, même pour les dossiers jugés atypiques par les circuits classiques.