Assurance jeune conducteur : tarifs et conditions en 2026

L’essentiel à retenir : le statut de jeune conducteur repose sur l’expérience plutôt que sur l’âge, imposant une surprime dégressive durant trois ans. Cette majoration initiale de 100 % est réduite à 50 % pour les bénéficiaires de la conduite accompagnée, offrant un avantage financier immédiat. Un comportement exemplaire sans sinistre responsable permet de supprimer totalement ce surcoût dès la troisième année.

Face à la surprime imposée aux nouveaux permis, trouver une assurance auto jeune conducteur aux tarifs et conditions accessibles ressemble souvent à un véritable parcours d’obstacles financier. Ce guide décrypte les mécanismes du bonus-malus et l’influence du modèle de véhicule pour vous offrir une visibilité totale sur les offres du marché. En maîtrisant ces leviers, comme la conduite accompagnée ou les formules au tiers, vous transformerez votre manque d’expérience en une gestion sereine et optimisée de votre budget routier.

- Maîtriser les bases du contrat pour les nouveaux permis

- Arbitrer entre les formules pour une protection sur mesure

- Actionner les leviers d’économie dès la signature du contrat

- Sécuriser son avenir de conducteur par une gestion rigoureuse

Maîtriser les bases du contrat pour les nouveaux permis

Après avoir décroché le précieux sésame, la réalité administrative reprend vite le dessus, notamment pour comprendre ce que les assureurs attendent réellement de vous.

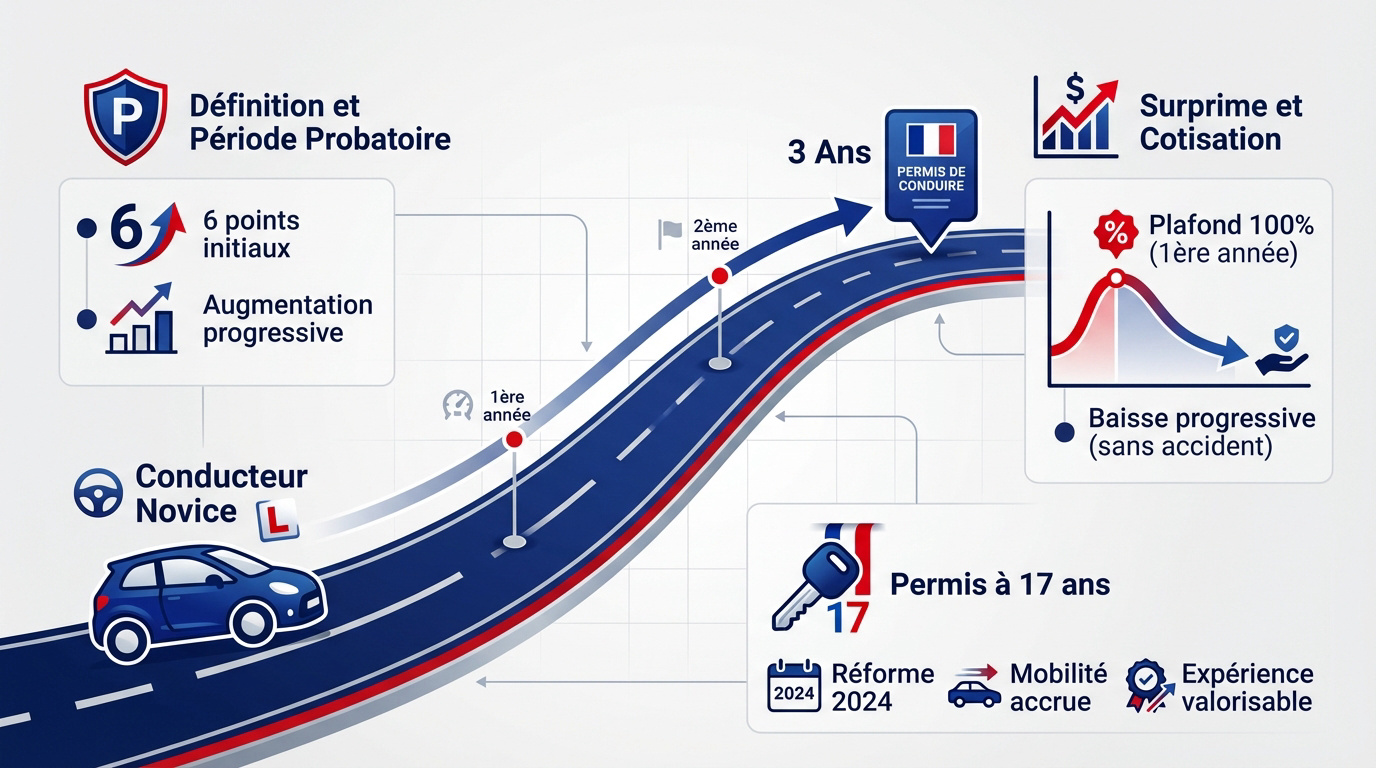

Définition du statut et durée de la période probatoire

Un conducteur est considéré comme novice s’il détient son permis depuis moins de trois ans, selon les critères de l’assurance. Ce statut spécifique impose une vigilance particulière durant toute la phase d’apprentissage initiale sur la route.

Le capital initial est de 6 points. Il augmente ensuite chaque année pour atteindre 12 points si aucune infraction n’est commise.

Mécanisme de la surprime et évolution de la cotisation

La première année, la surprime peut atteindre un plafond de 100 %. Cette majoration réglementée par le Code des assurances compense statistiquement l’inexpérience des débutants.

Sans accident, la surprime chute à 50 % puis 25 %. La confiance s’acquiert avec le temps et la prudence au volant.

Impact du permis à 17 ans sur la souscription

La réforme de 2024 concernant le permis à 17 ans favorise la mobilité des plus jeunes. Elle permet une insertion sociale plus précoce.

Il faut anticiper la souscription pour rouler sereinement. Débuter plus tôt permet d’accumuler une expérience précieuse qui sera valorisée par votre assureur.

Arbitrer entre les formules pour une protection sur mesure

Choisir une couverture ne se résume pas à cocher la case la moins chère, surtout quand on débute sur la route.

Comparaison des niveaux de garanties du tiers au tous risques

L’assurance au tiers couvre uniquement les dommages causés à autrui. À l’opposé, le tous risques protège aussi votre propre véhicule. Votre décision dépendra prioritairement de la valeur marchande de l’auto.

Pour une vieille occasion, le tiers amélioré suffit souvent. C’est un calcul de rentabilité pur face aux cotisations élevées.

Le tous risques protège vos propres dommages. C’est indispensable pour une voiture récente.

Garanties d’assistance et protection corporelle du conducteur

Il faut impérativement insister sur la protection du conducteur. C’est la seule garantie qui couvre vos propres blessures physiques lors d’un choc responsable. Sans elle, les frais médicaux restent à votre charge. Votre sécurité n’a pas de prix.

La garantie personnelle du conducteur est le socle de votre sécurité physique, ne la négligez jamais pour quelques euros d’économie.

Vérifiez aussi l’assistance 0 km. Tomber en panne devant chez soi sans cette option coûte très cher en remorquage.

Risques urbains et stationnement spécifique à Paris 18

Le 18e arrondissement de Paris présente des risques de vandalisme élevés. Le stationnement fréquent en rue expose inévitablement aux accrochages anonymes. Les rayures et petits chocs font malheureusement partie du quotidien urbain parisien.

Nous recommandons vivement la garantie vol et bris de glace. Consultez notre expertise sur l’assurance auto Paris 18 pour obtenir des conseils locaux adaptés à votre quartier.

Actionner les leviers d’économie dès la signature du contrat

Heureusement, il existe des astuces concrètes pour faire fondre la facture sans sacrifier votre sécurité.

Valorisation de l’expérience acquise en conduite accompagnée

L’AAC réduit la surprime de moitié dès le départ. C’est l’argument le plus fort face à un assureur. Le risque d’accident est statistiquement plus faible.

La période probatoire passe aussi de trois à deux ans. Vous gagnez du temps et de l’argent sur vos cotisations futures.

Les assureurs adorent ces profils prudents. Ils accordent des remises que les conducteurs classiques n’obtiennent jamais sans plusieurs années d’attente.

Influence de la puissance du véhicule sur le tarif annuel

Oubliez les grosses cylindrées pour débuter. Une voiture de plus de 6 ou 7 chevaux fiscaux sera refusée ou hors de prix. Les assureurs bloquent souvent ces dossiers.

Privilégiez une petite citadine d’occasion. C’est le meilleur moyen de limiter votre cotisation annuelle et d’éviter les surprimes liées à la puissance moteur.

Avantages de la télématique et du forfait kilométrique

Le « Pay How You Drive » analyse votre conduite. Un comportement exemplaire peut déclencher des remises immédiates sur la prime. C’est une solution moderne et très efficace.

Le forfait kilométrique est idéal si vous roulez peu. Pourquoi payer pour des trajets que vous ne faites pas ? C’est une option parfaite pour les budgets serrés.

| Option d’économie | Principe | Gain estimé |

|---|---|---|

| Conduite accompagnée | Expérience acquise avant le permis. | -50% sur la surprime |

| Petit rouleur (-8000km) | Tarification basée sur l’usage réel. | Jusqu’à -25% de remise |

| Boîtier connecté | Analyse du comportement au volant. | Jusqu’à -30% de réduction |

Sécuriser son avenir de conducteur par une gestion rigoureuse

Une fois le contrat signé, la partie continue : votre comportement au quotidien déterminera vos tarifs futurs.

Options pour inscrire un enfant sur le contrat parental

Se déclarer en conducteur secondaire est une solution économique. Cela permet d’accumuler du bonus sans payer le prix fort. C’est un excellent levier pour débuter sereinement.

Attention, l’enfant ne doit pas être le conducteur principal caché. Cette fraude peut entraîner la nullité du contrat en cas de sinistre. Les conséquences financières deviennent alors dramatiques pour la famille.

Influence du bonus-malus et gestion du constat amiable

Chaque année sans accident vous offre 5% de bonus. À l’inverse, un crash responsable fait bondir votre malus de 25%. Votre prudence impacte directement votre portefeuille.

Remplissez toujours votre constat avec soin. Une erreur de case peut vous rendre responsable à tort. Soyez précis pour éviter une augmentation injustifiée de votre cotisation annuelle.

Liste des pièces justificatives pour une souscription fluide

Préparez votre permis, la carte grise et votre RIB. Si vous étiez sur le contrat de vos parents, demandez un relevé d’information. Ces documents attestent de votre identité et des caractéristiques du véhicule.

Un dossier complet permet une validation immédiate. Vous pourrez ainsi rouler en toute légalité sans attendre. Voici les éléments indispensables à fournir pour finaliser votre Assurance auto jeune conducteur : tarifs et conditions :

- Permis de conduire recto-verso

- Certificat d’immatriculation du véhicule

- Relevé d’information de l’ancien assureur

- Relevé d’Identité Bancaire (RIB)

N’hésitez pas à solliciter un courtier assurance Paris 18 pour un accompagnement personnalisé et une gestion simplifiée de vos démarches administratives.

Optimiser votre contrat repose sur trois piliers : valoriser la conduite accompagnée, choisir une motorisation modérée et comparer les formules. En agissant dès aujourd’hui, vous réduisez rapidement votre surprime pour sécuriser votre budget. Prenez la route sereinement avec une assurance auto jeune conducteur parfaitement ajustée à votre profil.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le statut de conducteur novice s’applique généralement à toute personne titulaire du permis de conduire depuis moins de trois ans. Ce profil concerne également les conducteurs n’ayant pas été assurés à leur nom au cours des trois dernières années, ou ceux devant repasser leur permis après une annulation.

Il est essentiel de noter que ce statut n’est pas uniquement lié à l’âge, mais bien à l’expérience enregistrée sur les relevés d’information. Selon les critères de l’assurance, cette période est cruciale car elle détermine l’application de la surprime initiale.

La surprime est une majoration de la cotisation de base destinée à compenser le risque statistique plus élevé des débutants. Pour un cursus classique, elle s’élève à 100 % la première année, puis se réduit à 50 % la deuxième année et 25 % la troisième, avant de disparaître totalement après trois ans sans accident responsable.

Cette dégressivité est un levier de motivation pour adopter une conduite prudente. Si vous avez opté pour l’apprentissage anticipé de la conduite (AAC), cette surprime est avantageusement plafonnée à 50 % dès la souscription de votre premier contrat.

Les tarifs varient selon la formule choisie et l’expérience. Pour un conducteur avec un an de permis, une garantie au tiers coûte en moyenne 46,17 € par mois, tandis qu’une protection tous risques peut s’élever à 88,49 € par mois. Certains assureurs proposent des offres d’appel débutant à 20 € par mois sous certaines conditions.

Le montant de votre prime dépendra également de votre zone géographique. Par exemple, les tarifs à Marseille ou Ajaccio sont souvent plus élevés qu’à Paris ou Toulouse en raison d’une sinistralité locale plus importante.

Pour maintenir une cotisation abordable, nous vous conseillons de privilégier des citadines d’occasion de faible puissance, idéalement avec un moteur essence de petite cylindrée. Les modèles puissants ou de plus de 7 chevaux fiscaux sont souvent refusés ou soumis à des tarifs prohibitifs pour les novices.

Certains modèles comme la Volkswagen Golf, la Peugeot 308 ou la Renault Mégane sont statistiquement plus coûteux à assurer pour un jeune profil. Choisir une voiture raisonnable est la stratégie la plus efficace pour réduire votre budget auto annuel.

Le passage du permis à 17 ans, favorisé par la réforme de 2024, permet d’acquérir une autonomie précoce mais n’exonère pas de la surprime jeune conducteur. L’assureur prend en compte le manque d’expérience pour établir le tarif, rendant l’anticipation du budget indispensable.

Toutefois, rouler plus tôt permet d’accumuler de l’expérience valorisable. En combinant cette précocité avec la conduite accompagnée, vous réduisez la durée de votre période probatoire et accélérez la baisse de vos cotisations d’assurance.

Pour une souscription fluide et immédiate, munissez-vous de votre permis de conduire (recto-verso), du certificat d’immatriculation du véhicule (carte grise) et d’un RIB. Si vous étiez précédemment inscrit sur le contrat de vos parents, fournissez impérativement votre relevé d’information.

Un dossier complet garantit une validation rapide de vos garanties. Cela vous permet de prendre la route en toute légalité et avec la sérénité nécessaire pour vos premiers trajets en autonomie.