Comparatif assurance auto : quelle formule choisir ?

Ce qu’il faut retenir : l’assurance au tiers limite votre protection à la responsabilité civile légale, excluant vos propres dommages. Pour sécuriser vos vitrages, la formule tiers étendu devient indispensable. Ce choix stratégique protège votre budget face aux imprévus courants comme le bris de glace, évitant ainsi des frais de réparation intégraux. Sans couverture, l’amende forfaitaire peut atteindre 750 €.

Face à l’incertitude de la route, redoutez-vous qu’un simple accrochage ne mette en péril votre équilibre financier ? Choisir entre une assurance auto au tiers, tiers étendu ou tous risques exige une analyse précise de la valeur de votre véhicule et de votre tolérance au risque. Ce guide vous dévoile les clés pour ajuster vos garanties avec pragmatisme, vous offrant ainsi la sérénité d’une protection sur mesure.

- L’assurance auto : une obligation légale aux enjeux financiers majeurs

- Comparatif des 3 formules pour sécuriser votre patrimoine automobile

- Comment la franchise et le bonus-malus dictent-ils votre tarif ?

- Stratégies de protection pour les conducteurs urbains et les nouveaux usages

- Maîtriser la loi Hamon pour faire jouer la concurrence sans frais

L’assurance auto : une obligation légale aux enjeux financiers majeurs

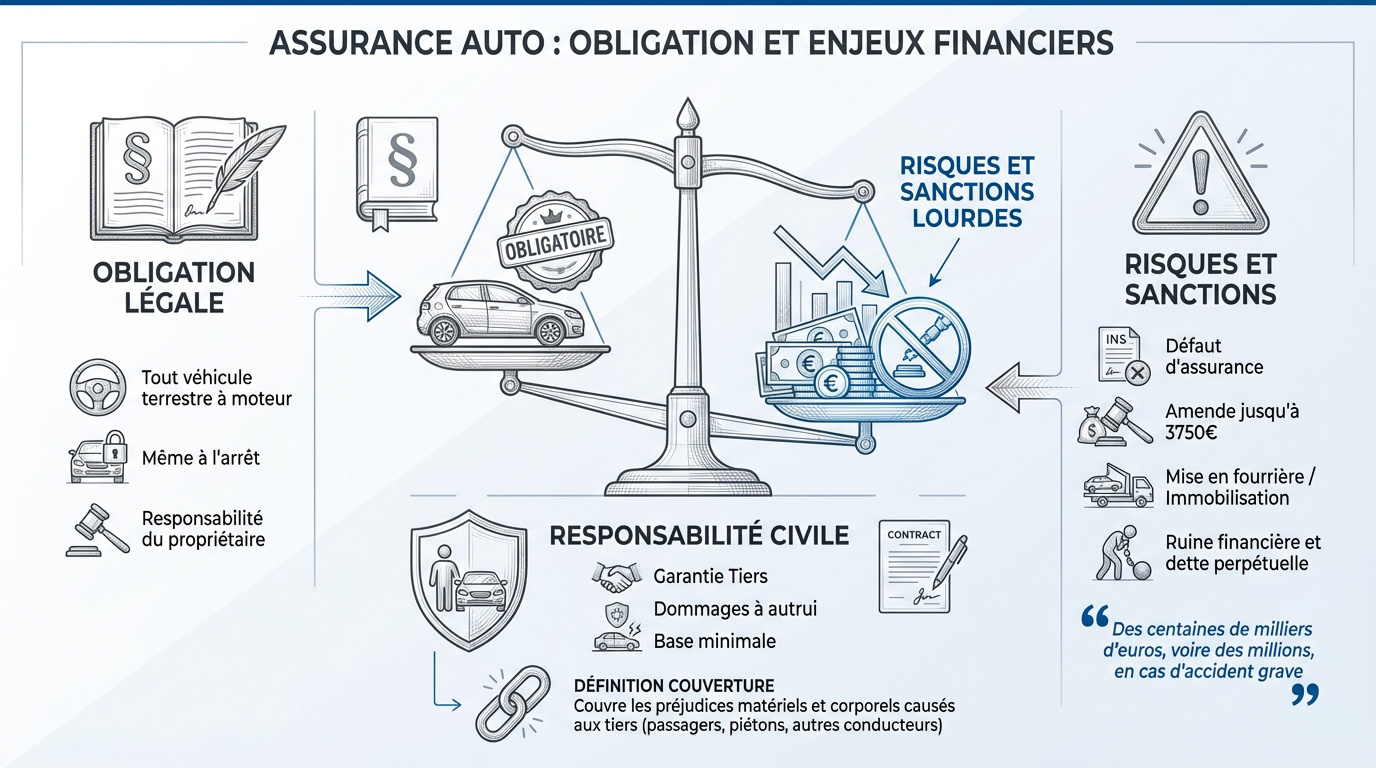

Posséder un véhicule n’est pas qu’une surtout de responsabilité devant la loi française. Circuler sur la voie publique impose de protéger la collectivité autant que soi-même.

Responsabilité civile : le socle minimal imposé par la loi

Tout véhicule terrestre à moteur doit être assuré, même s’il ne roule pas. C’est le Code des assurances qui l’impose pour protéger la collectivité. Sans cela, impossible de circuler légalement.

La garantie « tiers » couvre les dommages matériels et corporels causés à autrui. Elle répare les erreurs du conducteur. C’est la base indispensable de tout contrat.

Consultez cette définition de la couverture minimale obligatoire pour vos démarches. Cette protection est le premier rempart contre les imprévus.

Cette garantie ne protège pas votre propre voiture en cas de choc responsable. Elle sert uniquement à indemniser les victimes.

Risques et sanctions financières liés au défaut d’assurance

Rouler sans assurance est un délit sérieux. L’amende peut atteindre 3 750 euros dès la première infraction constatée. Le véhicule peut aussi finir à la fourrière.

Le pire arrive en cas d’accident corporel. Le Fonds de Garantie des Assurances de Dommages (FGAO) indemnise les victimes, mais se retourne ensuite contre vous.

Vous devrez alors rembourser des sommes astronomiques toute votre vie. Une simple erreur de jugement peut ruiner votre avenir financier. C’est un risque totalement démesuré.

Un défaut d’assurance peut transformer un simple accrochage en une dette perpétuelle s’élevant à plusieurs centaines de milliers d’euros.

Alors, Assurance auto : tiers, tiers étendu ou tous risques ? Votre choix déterminera votre sécurité financière face aux aléas de la route.

Comparatif des 3 formules pour sécuriser votre patrimoine automobile

Une fois le cadre légal posé, il faut choisir le bon curseur entre économies immédiates et protection à long terme.

Assurance au tiers : la solution pour les budgets serrés et véhicules anciens

Cette formule convient aux voitures de plus de dix ans. Si la valeur vénale est faible, payer une grosse prime n’a aucun sens. C’est le choix du pragmatisme.

L’indemnisation sera quasi nulle en cas de crash responsable. Pourtant, pour un petit budget, c’est souvent la seule option viable. On limite les frais fixes mensuels.

Vous pouvez consulter un expert en Assurance Auto a Paris 18 : Devis Gratuit en Ligne pour aider le lecteur à comparer les tarifs de base.

Tiers étendu : le compromis efficace contre le vol et l’incendie

Le « tiers plus » ajoute des garanties vitales comme le bris de glace. C’est rassurant pour un véhicule de valeur moyenne stationné dehors. On évite de payer de sa poche un pare-brise fissuré.

Le vol et l’incendie sont aussi inclus. C’est une sécurité indispensable si vous tenez à votre voiture sans vouloir le prix du tous risques. Le rapport protection-prix est excellent.

Il est utile de se référer à des analyses spécialisées sur MoneyVox pour illustrer la diversité des options spécifiques à cette formule intermédiaire.

Tous risques : la protection intégrale pour les voitures neuves ou en LOA

C’est le haut de gamme de l’assurance. Vous êtes couvert même si vous rentrez seul dans un mur. Pour une voiture neuve, c’est une évidence absolue.

En cas de LOA ou LLD, cette formule est souvent exigée par le loueur. Elle protège le capital financier engagé dans le contrat de leasing. C’est une tranquillité d’esprit totale.

| Garantie | Tiers | Tiers Étendu | Tous Risques |

|---|---|---|---|

| Responsabilité Civile | ✅ | ✅ | ✅ |

| Défense Recours | ✅ | ✅ | ✅ |

| Bris de Glace | ❌ | ✅ | ✅ |

| Vol/Incendie | ❌ | ✅ | ✅ |

| Dommages tous accidents | ❌ | ❌ | ✅ |

| Assistance 0km | ❌ | ❌ | ✅ |

Comment la franchise et le bonus-malus dictent-ils votre tarif ?

Comprendre les formules est une chose, mais d��crypter le calcul de la facture finale en est une autre.

Impact du bonus-malus sur le calcul de la cotisation annuelle

Le coefficient de réduction-majoration récompense la prudence. Chaque année sans accident fait baisser votre prix de 5 %. À l’inverse, un crash responsable coûte cher immédiatement.

Il faut parfois des années pour gommer un malus. La patience est de mise pour retrouver un tarif décent. C’est un système qui incite à la vigilance constante.

Votre historique vous suit partout. Même en changeant de crémerie, votre nouveau contrat reprendra ce précieux coefficient.

Rôle des franchises dans le coût réel d’un sinistre

La franchise est la somme qui reste à votre charge. Plus elle est basse, plus votre cotisation mensuelle grimpe. C’est un levier d’ajustement budgétaire très puissant.

Il existe des franchises fixes ou proportionnelles. Bien lire son contrat permet d’éviter les mauvaises surprises au moment des réparations. Ne regardez pas que le prix mensuel.

Choisir une franchise élevée permet de réduire sa prime annuelle, mais nécessite d’avoir une épargne de précaution en cas de pépin.

Influence du modèle de véhicule et du lieu de stationnement

Une voiture puissante coûte plus cher à assurer. Les statistiques de vol par modèle jouent aussi un rôle majeur. Les assureurs n’aiment pas les cibles faciles.

Garer son auto dans un box fermé réduit le risque de vandalisme. La rue est jugée beaucoup plus dangereuse. Cela se ressent directement sur votre devis final.

Voici comment une Assurance auto à Paris 18 : comment bien choisir ? permet de lier le lieu de résidence au tarif.

Stratégies de protection pour les conducteurs urbains et les nouveaux usages

La ville impose ses propres règles et de nouveaux modes de consommation émergent pour s’y adapter.

Défis de l’automobiliste à Paris : vandalisme et petits accrochages

En zone dense, les rétroviseurs cassés sont monnaie courante. Une garantie vandalisme devient vite rentable dans ces conditions. Ne négligez pas les petits risques du quotidien.

L’assistance 0 km est un « must-have » en ville. Tomber en panne en plein carrefour parisien est un cauchemar. Un dépannage rapide change radicalement la donne.

Consultez ce guide pour comprendre Pourquoi faire appel à un courtier en assurances à Paris 18 afin d’obtenir des conseils locaux avisés.

Assurance au kilomètre : l’alternative pour les petits rouleurs

Si vous utilisez le métro la semaine, pourquoi payer plein pot ? Les contrats « Pay as you drive » sont faits pour vous. Vous économisez selon votre usage réel.

C’est une solution écologique et économique très en vogue. On définit un forfait kilométrique annuel à ne pas dépasser. C’est idéal pour les citadins occasionnels.

- Avantages du forfait kilométrique : une prime ajustée à l’usage réel et une réduction du risque d’accident.

- Économies moyennes constatées : environ 30 % de réduction sur la cotisation annuelle, soit près de 250 € par an.

- Profils types concernés : télétravailleurs, citadins utilisant les transports et foyers possédant un second véhicule.

Garanties spécifiques pour les motorisations électriques et hybrides

Assurer une batterie électrique demande des clauses précises. En cas de panne d’énergie, certains contrats proposent un remorquage spécifique. Vérifiez bien ces points avant de signer.

Souvent, les assureurs offrent des remises pour les véhicules « propres ». C’est un geste commercial pour encourager la transition énergétique. Profitez-en pour baisser votre facture globale.

Les réparations sur ces technologies coûtent cher. Une couverture solide est donc encore plus nécessaire que pour un thermique. Assurance auto : tiers, tiers étendu ou tous risques ? Le choix doit refléter cette valeur technique.

Maîtriser la loi Hamon pour faire jouer la concurrence sans frais

Pour finir, n’oubliez pas que vous n’êtes plus enchaîné à votre contrat grâce à des réformes législatives majeures.

Procédure de résiliation simplifiée après un an de contrat

La loi Hamon permet de partir quand on veut après douze mois. Plus besoin d’attendre la date anniversaire avec angoisse. C’est la fin du casse-tête administratif pour les assurés. Cette liberté renforce votre pouvoir de décision immédiat.

Votre nouvel assureur s’occupe de tout. Il résilie l’ancien contrat à votre place en respectant les délais légaux. Vous n’avez quasiment aucun courrier à envoyer. La continuité de votre couverture est ainsi parfaitement préservée.

Utiliser un comparateur permet d’identifier la meilleure Assurance auto : tiers, tiers étendu ou tous risques ? Selon Moneyvox, cette démarche fait économiser 380 euros en moyenne par an.

Analyse du relevé d’information avant de comparer les offres

Le relevé d’information est votre CV de conducteur. Il liste vos sinistres sur les cinq dernières années. C’est le document de base pour tout nouveau devis. Sans lui, l’évaluation de votre profil reste impossible.

Vérifiez bien l’exactitude des dates et des responsabilités mentionnées. Une erreur peut fausser votre tarif à la hausse. Soyez méticuleux lors de cette étape. La précision de ces données garantit une tarification juste et honnête.

Consultez également Les tendances du marché de l’assurance pour 2026 pour anticiper les évolutions de prix. Rester informé permet de mieux piloter votre budget annuel.

Une fois ce document en main, vous avez le pouvoir de négocier. Les assureurs adorent les profils sans accident récent. C’est le moment idéal pour valoriser votre historique de conduite exemplaire.

Trouver la formule idéale entre tiers, tiers étendu et tous risques exige d’équilibrer la valeur de votre véhicule et votre budget. Protégez dès maintenant votre patrimoine automobile pour rouler sereinement. Un choix d’assurance auto éclairé transforme une obligation légale en une sécurité durable pour votre avenir financier.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

La loi française est très claire à ce sujet : tout véhicule terrestre à moteur doit être couvert par une assurance de responsabilité civile, qu’il circule quotidiennement ou qu’il soit immobilisé. Cette obligation vise à protéger la collectivité en garantissant l’indemnisation des dommages que votre véhicule pourrait causer à autrui.

Le défaut d’assurance constitue un délit sérieux. Au-delà des risques financiers colossaux en cas d’accident, vous vous exposez à une amende forfaitaire de 750 € (majorée au profit du FGAO) et à des sanctions complémentaires comme la suspension de votre permis ou l’immobilisation de votre voiture.

Le choix de votre protection dépend de l’équilibre que vous souhaitez instaurer entre votre budget et la valeur de votre patrimoine automobile. Pour un véhicule ancien dont la valeur vénale est faible, la formule au tiers est souvent la solution la plus pragmatique et économique.

Si votre voiture a une valeur moyenne, le tiers étendu offre un compromis rassurant en incluant des garanties contre le vol, l’incendie ou le bris de glace. Enfin, pour un véhicule neuf, de grande valeur ou en leasing (LOA/LLD), la couverture tous risques est vivement recommandée pour sécuriser intégralement votre investissement, même en cas d’accident responsable.

Les conséquences d’un défaut d’assurance peuvent impacter toute une vie. Si vous provoquez un accident, le Fonds de Garantie des Assurances Obligatoires (FGAO) indemnisera les victimes, mais se retournera systématiquement contre vous pour obtenir le remboursement intégral des sommes versées.

Ces montants, incluant les frais médicaux et les dommages matériels, peuvent atteindre plusieurs centaines de milliers d’euros. Sans la protection d’un assureur, vous devrez assumer seul cette dette, ce qui peut mener à une situation de précarité financière durable.

Absolument, plusieurs leviers permettent d’ajuster votre prime. Votre comportement sur la route est le premier facteur : le système de bonus-malus récompense votre prudence par une réduction annuelle de 5 %. À l’inverse, un sinistre responsable entraînera une majoration immédiate de votre tarif.

Vous pouvez également opter pour des solutions spécifiques comme l’assurance au kilomètre si vous roulez peu, ou accepter une franchise plus élevée pour faire baisser vos mensualités. N’oubliez pas que grâce à la loi Hamon, vous pouvez changer d’assureur sans frais après un an de contrat pour faire jouer la concurrence.

La conduite urbaine expose votre véhicule à des risques fréquents comme le vandalisme ou les petits accrochages. Dans ce contexte, nous conseillons de privilégier des garanties incluant le bris de glace et une assistance 0 km, afin d’être dépanné immédiatement, même en bas de chez vous.

Pour les propriétaires de véhicules électriques ou hybrides, vérifiez également que votre contrat couvre spécifiquement la batterie et propose un remorquage adapté en cas de panne d’énergie. Ces technologies nécessitant des réparations coûteuses, une protection solide est un gage de sérénité.