Tout savoir sur le bonus malus auto et son fonctionnement

L’essentiel à retenir : le coefficient de réduction-majoration ajuste annuellement votre prime selon votre sinistralité responsable. Ce mécanisme pédagogique récompense la prudence par une baisse de 5 % par an, permettant de diviser votre cotisation par deux. Un bonus maximal de 0,50 s’obtient après 13 années de conduite exemplaire, garantissant une stabilité tarifaire et une protection durable de votre budget auto.

Votre prime d’assurance auto augmente malgré votre prudence ou vous redoutez l’impact financier d’un premier accrochage ? Comprendre le fonctionnement du bonus malus assurance auto est la solution pour maîtriser votre budget et valoriser votre historique de conduite exemplaire. Ce guide détaille le calcul du coefficient de réduction-majoration, les règles de récupération après un sinistre et les stratégies pour protéger durablement votre bonus maximal de 0,50.

- Le mécanisme du bonus-malus et son influence tarifaire

- Les étapes pour atteindre le bonus maximal de 0,50

- Arbitrage et protection de votre coefficient d’assurance

- Mobilité et gestion du relevé d’informations

Le mécanisme du bonus-malus et son influence tarifaire

Après une brève introduction sur l’importance de maîtriser son budget auto, nous allons décortiquer le coefficient de réduction-majoration.

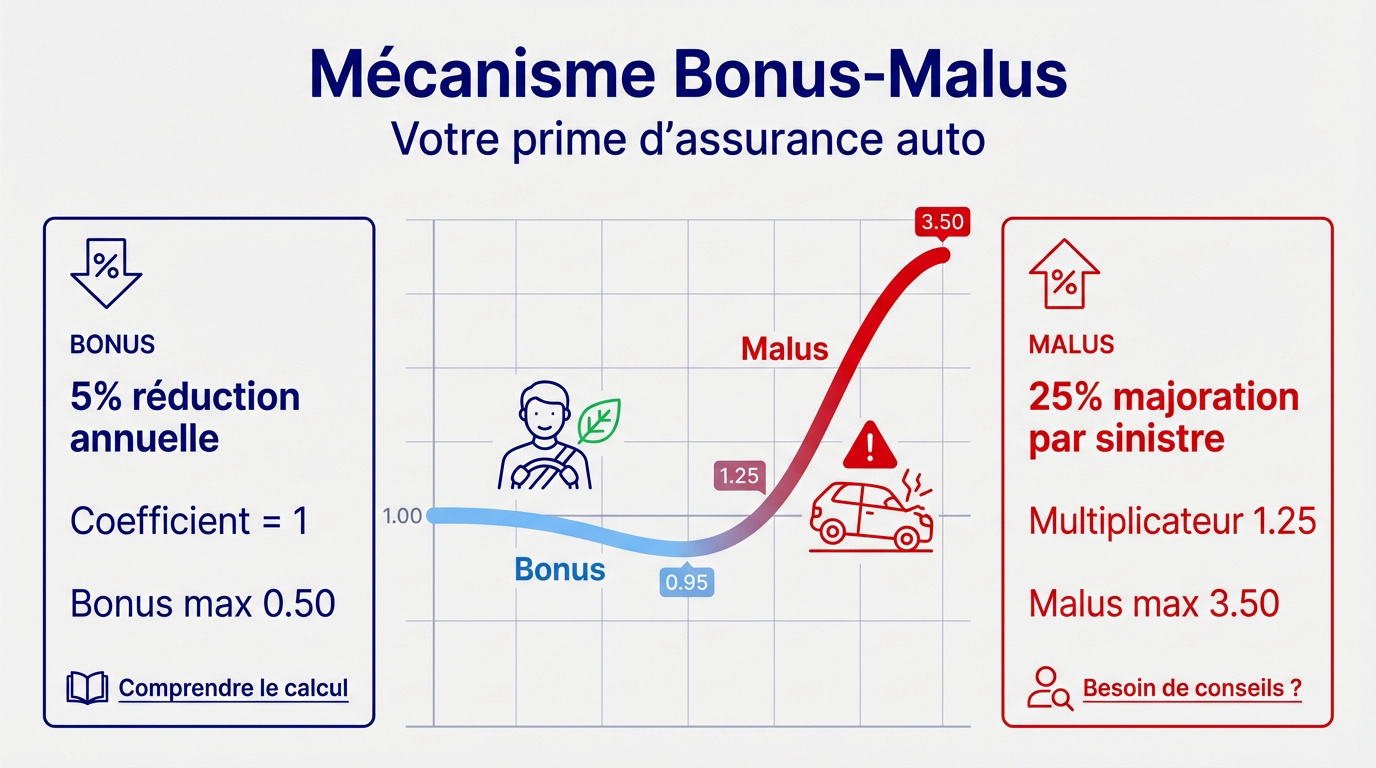

La règle des 5 % de réduction annuelle

Tout conducteur débute son parcours avec un coefficient de 1. Cette base neutre s’applique avant tout historique spécifique de conduite à Paris 18. C’est le point de départ contractuel.

Le calcul annuel est simple. Sans accident responsable, on multiplie votre coefficient par 0,95. Cette réduction récompense directement votre prudence constante sur la route durant douze mois consécutifs.

Le bonus maximal est fixé à 0,50. Il faut treize années de conduite exemplaire pour diviser sa prime par deux. C’est le seuil de fidélité ultime.

Pour aller plus loin, vous pouvez comprendre le calcul du bonus. Votre tarif gagne ainsi en stabilité.

La majoration de 25 % par sinistre responsable

En cas de faute, un multiplicateur de 1,25 s’applique. Un seul accident responsable fait bondir votre coefficient immédiatement. L’impact financier sur votre prime annuelle est souvent lourd.

Pourtant, la responsabilité partielle limite la casse. Dans ce cas, la majoration est de 12,5 %. Le coefficient multiplicateur retenu est alors de 1,125.

Le plafond de malus est strictement fixé à 3,50. C’est le niveau maximum de pénalité autorisé par la réglementation. Personne ne souhaite atteindre un tel sommet tarifaire.

Vous redoutez une hausse ? Découvrez pourquoi faire appel à un courtier en assurances à Paris. Nos experts optimisent votre dossier.

Les étapes pour atteindre le bonus maximal de 0,50

Comprendre le calcul est une chose, mais savoir comment naviguer dans le temps pour optimiser ce chiffre en est une autre, surtout avec les règles de calendrier.

Le calendrier de calcul et les périodes d’observation

L’assureur arrête les comptes deux mois avant la date anniversaire du contrat. Ce décalage technique est crucial. Un accident survenu juste avant l’échéance peut n’impacter que l’année suivante. Le système manque parfois de spontanéité.

La période de référence s’étend sur 12 mois consécutifs. C’est le cycle standard pour observer votre comportement au volant. La régularité demeure votre meilleure alliée ici. Chaque année sans sinistre valide votre expertise.

Certains véhicules restent toutefois exclus de ce dispositif :

- Les deux-roues de moins de 125 cm³

- Les véhicules de collection

- Le matériel agricole

La règle des deux ans pour un retour à l’équilibre

Le droit à l’erreur existe après deux ans sans accident. Si vous restez sage pendant 24 mois, votre malus s’efface. Votre coefficient revient automatiquement à 1. C’est une bouffée d’oxygène pour votre budget.

Il existe aussi un joker pour les conducteurs exemplaires. Après trois ans à 0,50, le premier pépin responsable est pardonné. Votre bonus reste intact. Nous valorisons cette fidélité à la sécurité.

Cette protection s’appuie sur les règles de retour au bonus officielles. Ce mécanisme rassure les conducteurs expérimentés. Le Bonus malus assurance auto : comment ça marche ? devient alors un levier de confiance durable.

Arbitrage et protection de votre coefficient d’assurance

Parfois, la meilleure stratégie n’est pas de subir le système, mais de faire des choix tactiques pour protéger son précieux 0,50.

Déclarer ou financer les réparations mineures soi-même

Comparer le coût réel d’un sinistre est indispensable. La hausse de prime dure plusieurs années. Parfois, payer un pare-chocs de sa poche coûte moins cher que le malus cumulé. Faites bien vos calculs.

Analyser l’impact sur le futur change la donne. Un petit sinistre bloque votre progression vers le bonus maximal. C’est un manque à gagner sur le long terme.

L’arbitrage entre déclaration et auto-financement est souvent la clé pour maintenir une prime basse.

Les options de rachat et de maintien du bonus

Présenter les garanties de protection est notre priorité. Certains contrats incluent une option pour « geler » le bonus. Cela évite les mauvaises surprises après un moment d’inattention.

Parlons du bonus à vie. C’est un argument commercial fort de certains courtiers parisiens. Vérifiez bien les conditions de maintien de cet avantage, souvent lié à l’ancienneté sans sinistre.

Évaluer la rentabilité selon le profil est un réflexe sain. Pour un gros rouleur à Paris, cette option est souvent indispensable. Elle offre une vraie tranquillité d’esprit au quotidien.

Mobilité et gestion du relevé d’informations

Enfin, votre historique n’est pas figé à un véhicule ; il vous suit partout, à condition de savoir comment le transférer correctement.

Transférer son bonus vers un nouveau contrat

La portabilité du coefficient est un droit fondamental pour tout assuré. Votre bonus est attaché à votre personne et non à un châssis spécifique. En changeant de voiture, vous conservez vos acquis.

Le transfert au sein du foyer reste une option sous conditions strictes. Le bonus peut être partagé ou reconnu pour un conjoint marié ou pacsé. C’est une solution pertinente lors d’un achat groupé.

Gérer un second véhicule demande une analyse précise de votre profil. Pour optimiser vos garanties, découvrez comment choisir une assurance auto à Paris 18 : comment bien choisir ? selon vos besoins réels.

L’importance du relevé pour justifier son historique

| Donnée | Utilité pour l’assureur |

|---|---|

| Coefficient | Définit le montant de la prime annuelle. |

| Liste des sinistres | Évalue la sinistralité sur les cinq ans. |

| Date de souscription | Prouve l’ancienneté de votre couverture actuelle. |

| Conducteurs désignés | Identifie les personnes autorisées à conduire. |

Le fichier Agira centralise vos données de résiliation pour sécuriser les souscriptions. Les assureurs communiquent entre eux afin de vérifier l’exactitude de vos déclarations. Mentir sur ses antécédents s’avère impossible et lourdement sanctionné. Nous recommandons une honnêteté totale.

Certaines circonstances aggravantes pèsent bien plus qu’un simple chiffre. Un retrait de permis ou un délit d’alcoolémie impactent votre dossier durablement. Le bonus-malus assurance auto : comment ça marche ? Cela dépend aussi de votre probité au volant.

Maîtriser votre coefficient de réduction-majoration garantit une prime allégée grâce à une conduite exemplaire ou au droit à l’erreur après deux ans. Anticipez dès maintenant l’optimisation de votre historique pour sécuriser votre bonus maximal de 0,50. Votre prudence d’aujourd’hui forge votre sérénité tarifaire de demain.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le calcul de votre coefficient de réduction-majoration (CRM) repose sur votre historique de conduite durant une période de référence de 12 mois, s’achevant deux mois avant l’échéance de votre contrat. Tout nouveau conducteur débute avec un coefficient neutre de 1. Chaque année sans sinistre responsable, nous appliquons une réduction de 5 % en multipliant votre coefficient précédent par 0,95, jusqu’à atteindre le bonus maximal de 0,50.

À l’inverse, chaque accident dont vous êtes reconnu responsable entraîne une majoration de 25 % (coefficient multiplié par 1,25). En cas de responsabilité partagée, cette augmentation est réduite à 12,5 %. Ce système dynamique garantit que votre prime reflète avec précision votre comportement et votre engagement envers la sécurité routière.

L’accession au bonus de 50 % est le fruit d’une vigilance constante sur le long terme. En l’absence de tout accident responsable, il faut généralement 13 à 14 années de conduite exemplaire pour diviser votre prime de référence par deux. C’est une récompense substantielle qui valorise votre expérience et votre prudence au fil des décennies.

Sachez également qu’une règle protectrice existe pour les conducteurs d’excellence : après trois ans au bonus maximal de 0,50, votre premier accident responsable n’entraîne aucune pénalité. Ce « joker » permet de préserver votre tarif malgré un moment d’inattention isolé.

Oui, le système prévoit un mécanisme de « descente rapide » pour favoriser un retour à l’équilibre. Si vous ne provoquez aucun accident responsable pendant deux années consécutives, votre coefficient revient automatiquement à 1, quel que soit le niveau de malus précédemment atteint. C’est une opportunité concrète de repartir sur des bases saines.

Toutefois, restez vigilant : certaines circonstances aggravantes, comme un délit de fuite ou une conduite sous l’empire d’un état alcoolique, peuvent engendrer des majorations de prime indépendantes de votre coefficient de bonus-malus. L’honnêteté et le respect du code de la route demeurent vos meilleurs alliés.

Absolument. Votre coefficient de bonus-malus est attaché à votre personne et non au véhicule ou à la compagnie d’assurance. En cas de changement de voiture ou de souscription auprès d’un nouveau partenaire, vos avantages acquis sont intégralement transférés grâce à votre relevé d’informations.

Ce document légal, que nous vous transmettons chaque année à l’échéance du contrat, récapitule votre historique sur les cinq dernières années. Il constitue la preuve officielle de votre profil de conducteur et assure la continuité de votre tarification personnalisée, même en cas d’interruption temporaire de votre contrat.

Non, la réglementation exclut certaines catégories de véhicules de ce dispositif de réduction-majoration. Sont notamment concernés les cyclomoteurs et motocyclettes légères (moins de 125 cm³), les véhicules de collection de plus de 30 ans, ainsi que les engins agricoles ou de travaux publics.

Pour la majorité des voitures particulières et des utilitaires, le CRM reste la norme. Si vous possédez plusieurs véhicules, la gestion de votre historique peut varier selon les conducteurs désignés sur chaque contrat. Nous vous accompagnons pour optimiser la protection de votre patrimoine automobile selon ces spécificités.