Changement d’assurance auto : résiliation et transfert

L’essentiel à retenir : changer d’assurance auto est désormais une procédure simplifiée et gratuite grâce à la loi Hamon après un an de contrat. Le nouvel assureur prend en charge l’intégralité des démarches administratives, garantissant une continuité de protection sans interruption. Ce transfert automatisé permet d’ajuster vos garanties ou de suspendre votre cotisation dès le soir d’une vente.

Payez-vous encore trop cher pour une protection qui ne vous correspond plus ? Le changement d’assurance auto est aujourd’hui une procédure simplifiée grâce à la loi Hamon, vous offrant la liberté de résilier votre contrat sans frais après un an. Cet article détaille les étapes du transfert de dossier et les motifs légitimes de rupture anticipée pour garantir votre continuité de couverture. Vous découvrirez comment optimiser vos garanties et bénéficier d’un accompagnement sur mesure pour sécuriser votre patrimoine automobile avec sérénité.

- Modalités légales pour un changement d’assurance auto réussi

- Procédure de transfert et continuité de protection

- Critères de sélection pour un contrat performant

- Accompagnement de proximité et situations complexes

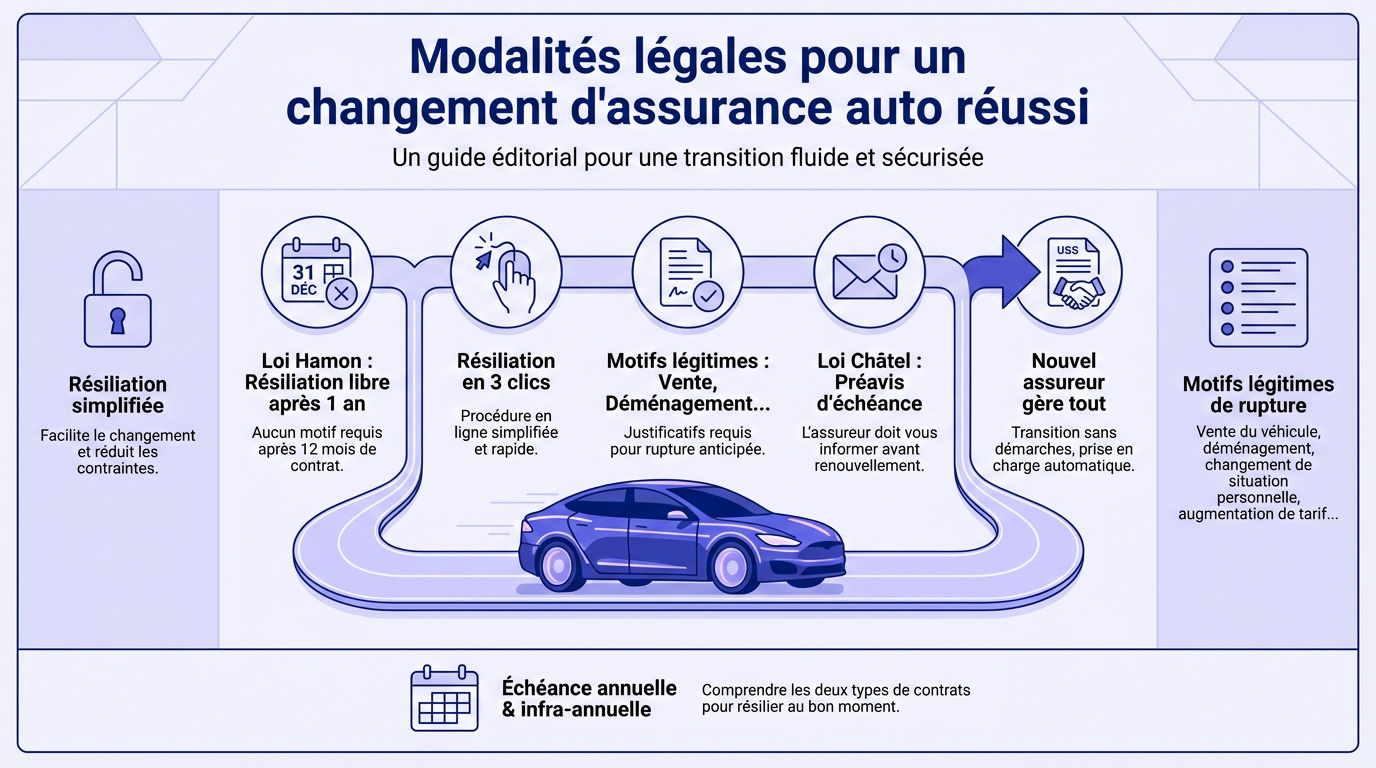

Modalités légales pour un changement d’assurance auto réussi

Après avoir posé le décor sur l’importance de réévaluer son contrat, abordons le cadre juridique qui simplifie aujourd’hui la vie des conducteurs.

Résiliation simplifiée via la Loi Hamon

Vous avez désormais le droit de résilier votre contrat sans aucun frais ni motif après seulement un an d’engagement. Cette liberté offerte par la loi Hamon protège votre budget.

Le délai de préavis est fixé à un mois seulement. Pour les contrats numériques, la résiliation en ligne s’effectue souvent en trois clics rapides. C’est une procédure simplifiée et accessible.

Votre nouvel assureur gère l’intégralité des démarches administratives. Vous gagnez un temps précieux au quotidien.

Motifs légitimes de rupture anticipée

Il est possible de rompre votre contrat avant le premier anniversaire dans des situations spécifiques. Un déménagement, la vente du véhicule ou un changement matrimonial autorisent cette démarche. Soyez précis sur l’événement invoqué.

Vous devrez fournir des justificatifs concrets pour valider la demande. Une copie de l’acte de vente suffit généralement pour clore le dossier. Le délai maximal pour agir est de trois mois.

Voici les situations permettant une résiliation immédiate :

- Vente du véhicule

- Changement de domicile

- Changement de situation matrimonial

- Retraite professionnelle

Échéance annuelle et résiliation infra-annuelle

Il faut distinguer les avantages de la loi Châtel de la résiliation libre. Votre assureur a l’obligation légale stricte de vous informer. Cette transparence est obligatoire.

L’avis doit vous parvenir au moins quinze jours avant la date limite de préavis. Consultez les détails de la loi Châtel pour vérifier vos droits. Le cachet de la poste fait foi.

Sans courrier reçu, résiliez quand vous voulez. La loi vous protège contre les renouvellements automatiques abusifs.

Procédure de transfert et continuité de protection

Une fois les règles du jeu comprises, voyons comment orchestrer techniquement le passage d’un contrat à l’autre sans accroc.

Mandat de gestion du nouvel assureur

Votre futur assureur prend les commandes. Il gère la résiliation de votre ancien contrat automobile. Vous signez simplement un mandat pour l’autoriser à agir.

Cette approche garantit une fluidité administrative totale. Aucun envoi de lettre recommandée n’est exigé de votre part. Le système de transfert est désormais entièrement automatisé.

Nous vous accompagnons dans ce changement. Contactez votre Courtier assurance Paris 18 | Conseil & Avis [2026] pour un suivi personnalisé.

Relevé d’information et historique conducteur

Le relevé d’information résume votre parcours. Il détaille votre bonus-malus et vos sinistres passés. Considérez-le comme votre véritable CV de conducteur.

Obtenez ce document officiel sous 15 jours maximum. L’ancien assureur a l’obligation légale de vous le transmettre. C’est une règle confirmée par la Banque de France.

Le relevé d’information est le document indispensable pour permettre à votre nouveau courtier de calculer votre future prime au plus juste.

Principe de continuité de la couverture

Le défaut d’assurance est strictement interdit par la loi. Votre véhicule doit rester couvert en permanence, sans aucune interruption. Il s’agit d’une sécurité légale majeure.

La transition s’opère sans aucune rupture de garantie. La nouvelle police prend le relais dès la fin de la précédente. Aucun trou n’est ainsi toléré.

Protégez votre véhicule efficacement. Obtenez votre Assurance Auto a Paris 18 : Devis Gratuit en Ligne dès aujourd’hui.

Critères de sélection pour un contrat performant

Changer c’est bien, mais choisir un contrat qui vous protège réellement mieux, c’est encore plus intelligent.

Comparaison rigoureuse des garanties proposées

Analysez l’équivalence des garanties avec précision. Ne regardez pas seulement le tarif affiché. Vérifiez systématiquement les franchises et les plafonds d’indemnisation.

| Critère | Tiers classique | Tous Risques | Recommandation |

|---|---|---|---|

| Bris de glace | ❌ | ✅ | Essentiel |

| Vol | ❌ | ✅ | Indispensable |

| Dommages tous accidents | ❌ | ✅ | Sécurité maximale |

| Assistance 0km | ❌ | ✅ | Confort urbain |

La garantie conducteur est vitale. Elle doit couvrir au moins 100 000 euros.

Formules au kilomètre pour l’usage urbain

Le concept du « pay as you drive » gagne du terrain. C’est idéal pour les petits rouleurs parisiens. Vous payez selon votre usage réel.

Comparez ces offres avec les contrats classiques. Les économies peuvent être significatives en ville. C’est une option moderne et flexible.

Découvrez aussi Les tendances du marché de l’assurance pour 2026 pour anticiper vos besoins.

Transparence lors de la déclaration du risque

Respectez toujours votre devoir de sincérité. Ne cachez rien sur l’usage réel du véhicule. Une omission peut annuler votre indemnisation future.

Prévenez toute fausse déclaration volontaire. L’assureur vérifie systématiquement après un sinistre. Soyez honnête dès le départ.

La transparence est le socle de la confiance entre vous et votre assureur pour une protection durable.

Accompagnement de proximité et situations complexes

Enfin, rien ne remplace l’œil d’un expert local pour gérer les cas particuliers ou les sinistres délicats.

Accompagnement sur mesure à Paris 18

Solliciter un spécialiste local garantit une maîtrise parfaite des risques du 18ème arrondissement. Les contraintes de stationnement y sont réelles et spécifiques. Votre conseiller anticipe ces difficultés quotidiennes.

Bénéficiez d’une gestion humaine où vous n’êtes jamais un simple numéro anonyme. Ce suivi direct permet un gain de temps précieux. L’efficacité administrative devient alors une réalité concrète.

Pourquoi faire appel à un courtier en assurances à Paris 18. Cette expertise locale sécurise vos démarches.

Sinistres en cours et transfert de dossier

Un sinistre ouvert n’empêche pas de changer d’air. L’ancienne compagnie conserve la responsabilité du règlement des dommages. Vos droits à indemnisation restent parfaitement intacts malgré la résiliation.

Le dossier suit son cours sans interruption technique. Votre courtier supervise l’avancement des procédures auprès de l’ancien assureur. Cette continuité assure une transition sereine et professionnelle.

- Maintien de l’indemnisation ancienne

- Suivi par le courtier

- Pas de frais de transfert

Procédures pour vol ou destruction totale

Lorsqu’un véhicule est détruit, le contrat s’arrête de plein droit. Cette perte du bien entraîne une résiliation automatique et immédiate. L’assureur doit alors vous rembourser les cotisations non consommées.

Le versement intervient généralement sous trente jours. Ce remboursement prorata est une obligation légale stricte.

En cas de refus injustifié, le recours au BCT reste possible. L’accès à une protection est un droit fondamental pour tout conducteur.

Grâce à la loi Hamon, changer d’assurance auto est désormais une démarche fluide, gérée directement par votre nouvel expert. Que vous vendiez votre véhicule ou optimisiez vos garanties, vous bénéficiez d’une protection continue sans aucune interruption. Libérez-vous des contraintes administratives dès aujourd’hui pour conduire l’esprit serein demain.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Dès que votre contrat atteint son premier anniversaire, vous disposez de la liberté de résilier votre assurance à tout moment, sans frais ni justificatif. Cette disposition légale vise à simplifier vos démarches et à favoriser une mise en concurrence saine entre les acteurs du marché.

Pour votre confort, nous nous chargeons de l’intégralité des formalités administratives. Une fois votre nouveau contrat souscrit chez nous, nous contactons votre ancien assureur pour acter la rupture, garantissant ainsi une transition fluide et sans interruption.

La cession de votre voiture constitue un motif légitime de résiliation anticipée, même avant la première année. Votre contrat est suspendu de plein droit dès le lendemain du jour de la vente à minuit. Vous devez alors nous informer par lettre recommandée ou via votre espace client en joignant le certificat de cession.

Le contrat est officiellement résilié dix jours calendaires. Naturellement, nous procédons au remboursement de la part de cotisation correspondant à la période non couverte, calculée au prorata temporis.

Absolument, nous vous accompagnons dans cette transition pour assurer la continuité de votre protection. Si vous faites l’acquisition d’un nouveau véhicule, vous pouvez nous demander le transfert de vos garanties actuelles. Nous ajusterons alors votre prime en fonction des caractéristiques de votre nouvelle acquisition.

Dans le cas où vous n’auriez pas encore choisi votre futur véhicule, nous pouvons procéder à une suspension temporaire de votre contrat. Vos cotisations déjà versées seront alors reportées et imputées sur votre prochaine police d’assurance dès la signature de l’avenant de reprise.

La loi Châtel impose une transparence stricte concernant la reconduction tacite de votre contrat. Votre assureur a l’obligation de vous envoyer un avis d’échéance, entre trois mois et quinze jours avant la date limite de résiliation, pour vous rappeler votre droit de ne pas renouveler votre engagement.

Si cet avis vous parvient tardivement, vous bénéficiez d’un délai supplémentaire de vingt jours pour dénoncer le contrat. En l’absence totale de ce courrier d’information, la loi vous protège en vous autorisant à résilier votre assurance à tout moment et sans pénalités après la date d’échéance.

Le transfert de votre contrat vers une nouvelle compagnie n’impacte en rien le traitement de vos litiges passés. L’assureur qui couvrait le risque au moment des faits demeure juridiquement responsable du règlement et de l’indemnisation du sinistre ouvert.

En tant que votre partenaire de proximité, nous assurons un suivi rigoureux de ces dossiers pour veiller au respect de vos droits. Le changement d’assureur s’effectue sans frais de transfert, tout en maintenant l’intégralité de vos prestations acquises auprès de l’ancienne enseigne.