Déclaration sinistre auto : comment être bien indemnisé ?

L’essentiel à retenir : la réactivité et la précision documentaire conditionnent la réussite de l’indemnisation après un sinistre. Respecter les délais légaux, comme les 2 jours ouvrés imposés pour un vol, protège contre toute déchéance de garantie. Fournir des photos nettes et un constat rigoureux accélère le processus, permettant à l’assureur de proposer une offre sous trois mois.

Face au stress d’un accrochage, craignez-vous que des erreurs de procédure ne bloquent votre indemnisation ? Cet article détaille chaque étape pour déclarer votre sinistre auto avec sérénité, du respect des délais légaux à la maîtrise de l’expertise technique. Vous découvrirez comment constituer un dossier irréfutable et optimiser le calcul de votre remboursement pour protéger durablement votre budget et votre mobilité.

- Déclaration sinistre auto : les réflexes pour protéger vos droits

- 3 preuves indispensables pour valider votre dossier d’indemnisation

- Comment se déroule l’expertise de votre véhicule accidenté ?

- Indemnisation et malus : les conséquences sur votre budget

Déclaration sinistre auto : les réflexes pour protéger vos droits

Après un accrochage, le stress prend souvent le dessus, mais certains gestes immédiats conditionnent la suite de votre indemnisation.

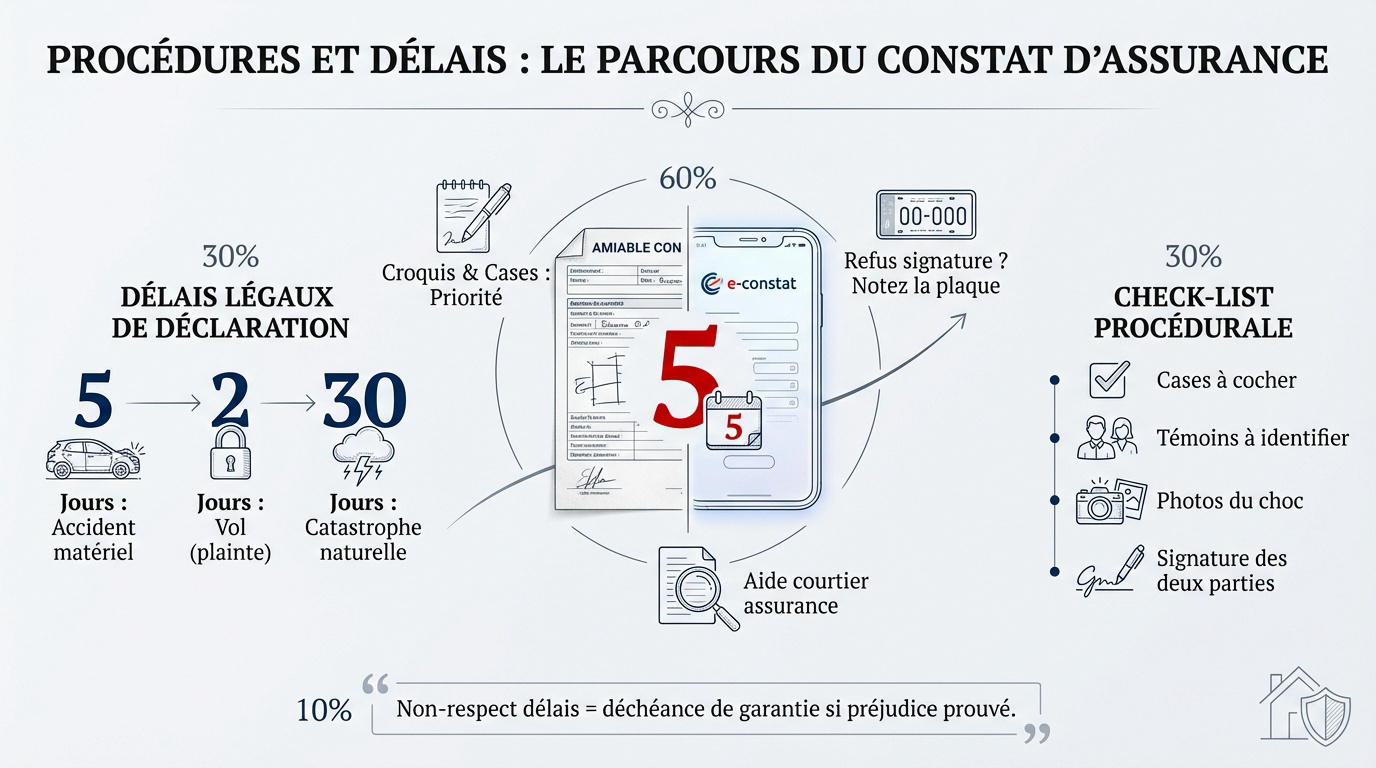

Remplir le constat amiable avec précision et sérénité

Compléter le constat papier ou l’e-constat sur les lieux reste fondamental. Gardez en tête que vos croquis et les cases cochées ont une valeur juridique supérieure à vos commentaires écrits.

Si l’autre conducteur refuse de signer ou prend la fuite, restez calme. Notez immédiatement sa plaque d’immatriculation.

L’expertise d’un courtier en assurances à Paris 18 aide souvent à valider la cohérence.

- Cases à cocher avec soin

- Témoins à identifier

- Photos du choc

- Signature des deux parties

Respecter les délais légaux de déclaration selon l’événement

Vous disposez de 5 jours ouvrés pour déclarer un accident matériel. Le cachet de la poste ou l’accusé de réception numérique sert de preuve officielle d’envoi.

Pour un vol, l’urgence est réelle : le délai tombe à 2 jours. Déposer plainte au commissariat est une étape préalable obligatoire et non négociable.

Concernant les catastrophes naturelles, vous avez 30 jours après la parution de l’arrêté. Soyez vigilant sur les dates officielles.

Le non-respect des délais légaux peut entraîner une déchéance de garantie si l’assureur prouve que ce retard lui a causé un préjudice financier réel.

Pour votre Sinistre auto : comment déclarer et être indemnisé ? l’assureur doit vous proposer une offre sous 3 mois. Ne validez rien sans vérification.

3 preuves indispensables pour valider votre dossier d’indemnisation

Une déclaration rapide ne suffit pas ; la solidité de votre dossier repose avant tout sur la qualité des preuves fournies à votre assureur.

Rassembler les pièces justificatives et les témoignages clés

Fournissez des photos nettes des dégâts et le récépissé de plainte. Ces éléments matérialisent la réalité du sinistre. Pour comparer les procédures, consultez la déclaration sinistre RC Pro afin de sécuriser votre indemnisation.

Ne négligez jamais le rôle des témoins neutres. Leurs coordonnées complètes et leur récit écrit renforcent considérablement votre position face à la compagnie adverse. C’est un levier de persuasion majeur.

Enfin, présentez vos factures d’entretien récent. Elles permettent de valoriser précisément le véhicule avant le choc, évitant ainsi une sous-estimation de sa valeur réelle.

S’appuyer sur un courtier pour défendre vos intérêts financiers

Un courtier expert à Paris 18 devient votre meilleur allié. Son regard technique permet de décrypter les clauses complexes du contrat. Il transforme la gestion du Sinistre auto : comment déclarer et être indemnisé ? en un parcours fluide.

Ce professionnel négocie directement avec les compagnies. Il évite les refus de garantie abusifs ou les sous-évaluations manifestes de votre préjudice financier.

Faites confiance à l’expertise de AME Assurances pour un accompagnement sur mesure. Votre tranquillité d’esprit mérite cette protection de proximité.

La jurisprudence rappelle l’importance de la bonne foi de l’assuré face à l’assureur. Un courtier veille à ce que votre honnêteté soit reconnue et respectée durant toute l’expertise.

Comment se déroule l’expertise de votre véhicule accidenté ?

Une fois le dossier administratif ouvert, l’assureur mandate un professionnel technique pour valider l’ampleur des réparations.

Analyser le rôle de l’expert lors de l’examen technique

L’expert automobile intervient comme un tiers indépendant. Son rôle consiste à chiffrer précisément les dommages matériels. Il s’assure surtout que les dégâts déclarés correspondent bien au choc initial.

Ce spécialiste réalise un examen physique complet au garage agréé. Il liste chaque pièce à remplacer. Il évalue aussi le temps de main-d’œuvre nécessaire.

| Étape | Action de l’expert | Impact pour l’assuré |

|---|---|---|

| Convocation | Fixe un rendez-vous sous 15 jours | Organisation de l’accès au véhicule |

| Examen visuel | Contrôle l’état général et mécanique | Détermination de la valeur de remplacement |

| Rapport de chiffrage | Établit le coût des réparations | Base du calcul de l’indemnisation |

| Validation | Donne son accord pour les travaux | Lancement des réparations au garage |

Recourir à une contre-expertise en cas de désaccord sur l’offre

L’offre d’indemnisation vous semble dérisoire ? Vous avez parfaitement le droit de la contester. Pour cela, nommez votre propre expert indépendant pour défendre vos intérêts.

On parle alors d’expertise contradictoire. Les deux professionnels se réunissent. Ils cherchent un accord commun sur la valeur réelle de remplacement du bien.

Attention, les frais de cette démarche restent souvent à votre charge. Vérifiez si votre contrat inclut une garantie honoraires. C’est le recours ultime avant de saisir la justice.

Indemnisation et malus : les conséquences sur votre budget

Au-delà des réparations immédiates, un sinistre impacte durablement votre contrat d’assurance et votre prime annuelle.

Calculer le montant de l’indemnité après déduction de la franchise

Le chèque final transmis par l’assureur correspond au montant des travaux validés, duquel est soustraite la franchise contractuelle. Cette somme reste systématiquement à votre charge dès lors que votre responsabilité est engagée. C’est une règle de partage des coûts.

Toutefois, le principe de réparation intégrale prévaut pour les dommages corporels. Dans ce cadre précis, aucune franchise ne peut être appliquée aux victimes directes de l’accident.

Pour protéger votre budget, comparez les options sur notre page dédiée à l’assurance auto. C’est essentiel.

- Franchise fixe

- Franchise proportionnelle

- Cas d’exonération totale

- Recours contre le tiers

Anticiper l’évolution du bonus-malus et les risques de résiliation

Chaque sinistre responsable entraîne une majoration de 25 % de votre coefficient de réduction-majoration. Ce malus pèse lourdement sur vos cotisations. Vous devrez alors payer une prime plus élevée pendant plusieurs années consécutives.

En parallèle, vos antécédents sont enregistrés dans le fichier AGIRA. Une résiliation décidée par l’assureur complique drastiquement la recherche d’un futur contrat. Les autres compagnies consultent systématiquement ces données.

Attention aux risques d’accusation de fraude en cas de déclaration inexacte. Les conséquences juridiques sont réelles.

Il est donc impératif de rester de bonne foi lors de vos échanges. Une fausse déclaration peut annuler toute prise en charge. Cela peut même vous mener devant le tribunal.

Maîtriser les délais de déclaration et la rigueur du constat garantit la protection de vos droits. En mobilisant les preuves adéquates et l’expertise d’un professionnel, vous optimisez votre indemnisation pour retrouver rapidement votre sérénité. Agissez dès maintenant pour sécuriser votre futur conducteur : chaque minute compte pour valider votre dossier.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le respect des délais est une condition essentielle pour garantir la prise en charge de votre dossier. Pour un accident matériel classique, vous disposez généralement de 5 jours ouvrés à compter de la constatation de l’événement. Ce délai est identique pour les sinistres survenus à l’étranger.

Certaines situations exigent une réactivité accrue : en cas de vol ou de vandalisme, le délai est réduit à 2 jours ouvrés après le dépôt de plainte. À l’inverse, pour les catastrophes naturelles, vous bénéficiez de 30 jours après la publication de l’arrêté interministériel au Journal Officiel.

En cas de désaccord, de refus de signature ou même de fuite du tiers, gardez votre calme pour protéger vos droits. Votre priorité absolue est de noter avec précision le numéro d’immatriculation du véhicule adverse et de recueillir les coordonnées d’éventuels témoins ayant assisté à la scène.

Complétez votre propre partie du constat amiable en signalant le refus de l’autre conducteur dans la partie « Observations ». N’hésitez pas à prendre des photographies de l’environnement et des points de choc pour étayer votre déclaration auprès de votre assureur ou de votre courtier.

Absolument, l’offre initiale de l’assureur n’est pas définitive si elle ne couvre pas l’intégralité de votre préjudice. Vous avez le droit de refuser la proposition et de solliciter une contre-expertise. Cette démarche permet d’apporter une évaluation technique contradictoire, notamment sur la valeur de remplacement de votre véhicule.

Si un désaccord persiste entre les deux experts, un troisième professionnel indépendant peut être nommé pour arbitrer. Nous vous recommandons de vous faire accompagner par un expert de recours ou un conseil juridique pour négocier une réévaluation juste, plus proche de la réalité des dommages subis.

La franchise représente la part des dommages qui reste contractuellement à votre charge. Dans la majorité des cas, l’assureur verse l’indemnité au réparateur ou à vous-même après avoir déduit ce montant fixe ou proportionnel. Notez que si vous n’êtes pas responsable de l’accident et qu’un tiers est identifié, un recours peut permettre d’obtenir le remboursement de cette franchise.

Il existe toutefois des exceptions notables : en matière de dommages corporels, le principe de réparation intégrale s’applique. Aucune franchise ne peut être opposée aux victimes directes (piétons, passagers) pour l’indemnisation de leurs préjudices physiques ou moraux.

Un sinistre dont vous êtes reconnu responsable entraîne l’application d’un malus, soit une majoration de 25 % de votre coefficient de réduction-majoration. Si la responsabilité est partagée (50/50), la majoration est limitée à 12,5 %. Cet ajustement impactera directement le montant de votre prime annuelle lors de l’échéance suivante.

Soyez vigilant sur la sincérité de vos déclarations : toute fausse déclaration ou omission volontaire peut être qualifiée de fraude. Outre la déchéance de garantie, cela peut mener à une résiliation de votre contrat et à une inscription au fichier AGIRA, rendant très complexe la souscription d’une nouvelle assurance.