L’assurance décennale obligatoire pour les bâtisseurs

L’essentiel à retenir : l’assurance décennale est une obligation légale d’ordre public protégeant la structure des ouvrages pendant dix ans. Cette couverture garantit la pérennité de l’entreprise face aux malfaçons graves tout en sécurisant le maître d’ouvrage. Un défaut de souscription expose le constructeur à une amende de 75 000 € et jusqu’à six mois d’emprisonnement.

Craignez-vous qu’une malfaçon invisible ne vienne briser la solidité de vos ouvrages et mettre en péril votre patrimoine ? L’assurance décennale constitue votre bouclier réglementaire pour sécuriser vos chantiers et garantir la pérennité de votre activité face aux aléas techniques. Vous découvrirez ici comment transformer cette contrainte en un gage de fiabilité absolue pour vos clients tout en évitant des sanctions financières lourdes.

- Maîtriser le cadre légal de la décennale pour protéger vos chantiers

- Identifier les activités assujetties pour garantir votre conformité

- Prévenir les risques juridiques pour pérenniser votre entreprise

- Optimiser votre couverture d’assurance avec un conseil de proximit��

Maîtriser le cadre légal de la décennale pour protéger vos chantiers

Après avoir planté le décor sur l’importance de la sécurité juridique, voyons comment la loi encadre concrètement vos responsabilités de bâtisseur de bâtisseur.

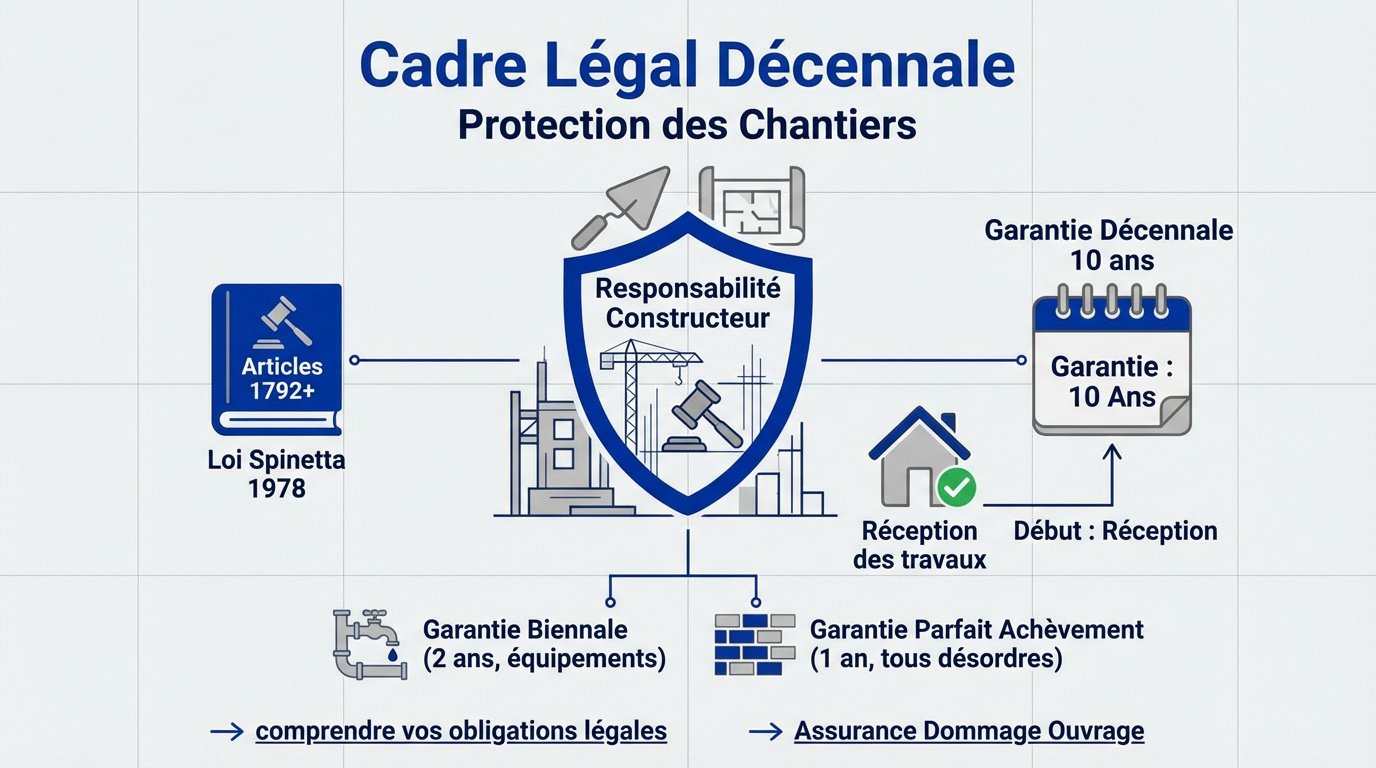

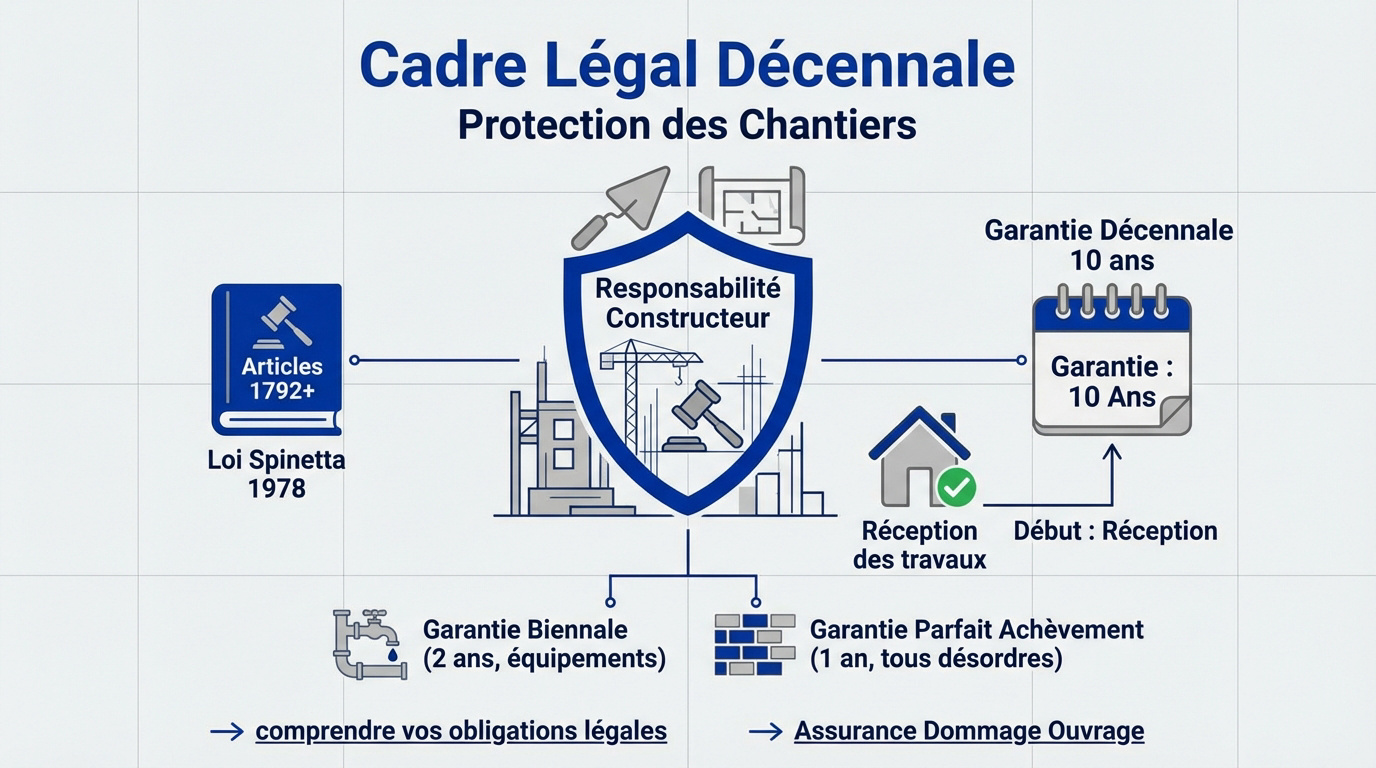

Les articles du Code civil régissant la responsabilité des constructeurs

Les articles 1792 et suivants du Code civil fixent les règles. La loi Spinetta de 1978 a instauré une présomption de responsabilité. Le constructeur est donc responsable de plein droit.

Cette garantie s’étend sur une durée de 10 ans. Elle débute précisément dès la signature de la réception. Elle protège efficacement contre les vices cachés les plus graves du bâtiment.

Cette responsabilité est d’ordre public, on ne peut y déroger. Il est donc utile de bien comprendre vos obligations légales. C’est une protection mutuelle pour les parties.

La distinction entre garanties décennale, biennale et de parfait achèvement

La Garantie de Parfait Achèvement (GPA) est immédiate. Elle dure un an seulement après les travaux. Elle couvre tous les désordres notés sur le procès-verbal de réception.

La garantie biennale prend ensuite le relais. Elle concerne spécifiquement les éléments d’équipement mobiles. Sa durée légale est fixée à deux ans.

La décennale se concentre sur le gros œuvre et la structure. Voici un récapitulatif des délais :

- GPA : 1 an pour tous les désordres signalés.

- Biennale : 2 ans pour les équipements dissociables.

- Décennale : 10 ans pour la structure et la solidité.

Ces délais légaux sont complémentaires. Ils assurent une couverture totale du chantier.

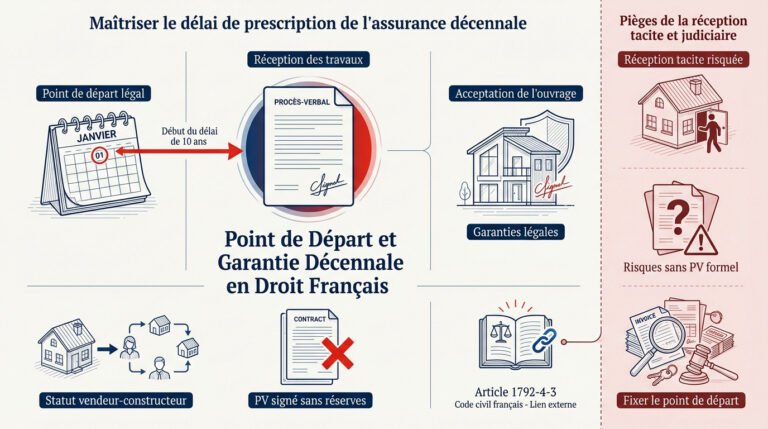

La réception des travaux comme acte juridique déclencheur

Le procès-verbal de réception est un acte juridique majeur. C’est le point de départ officiel de toutes vos garanties. Le client accepte l’ouvrage, avec ou sans réserves.

Ce document possède une importance stratégique pour votre assureur. Sans PV, prouver la date d’achèvement devient complexe. C’est une protection vitale pour l’artisan et son client.

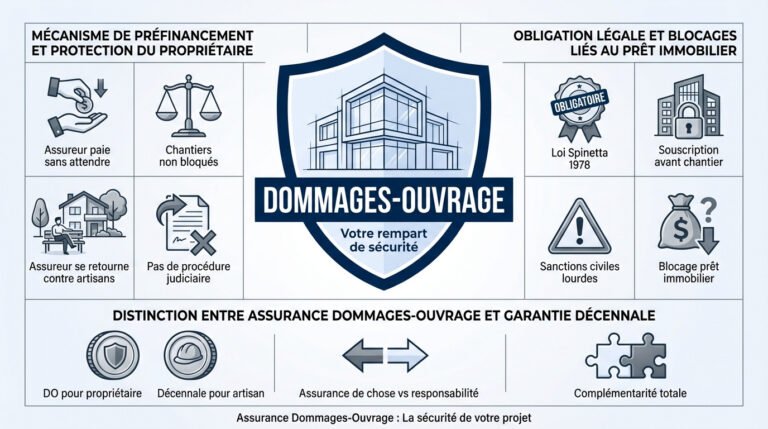

Si le maître d’ouvrage refuse de signer, une réception judiciaire est possible. Pensez aussi à vérifier l’ Assurance Dommage Ouvrage pour sécuriser globalement votre projet de construction.

Identifier les activités assujetties pour garantir votre conformité

Maintenant que le cadre juridique est posé, regardons qui doit concrètement sortir le carnet de chèques pour s’assurer.

La liste exhaustive des professionnels du bâtiment concernés

Les maçons, électriciens et plombiers doivent impérativement impérativement souscrire. Les auto-entrepreneurs sont aussi soumis à cette obligation légale. Ne faites jamais l’impasse sur ce point de conformité.

Les professions intellectuelles sont également visées. Architectes et bureaux d’études sont inclus dans le dispositif. Consultez la liste des professionnels concernés par la décennale pour plus de détails.

Les entreprises étrangères intervenant en France sont concernées. Elles doivent posséder une garantie valable sur notre territoire. C’est impératif pour exercer sereinement vos activités.

Le périmètre des travaux couverts entre gros œuvre et second œuvre

Le gros œuvre inclut les fondations, les murs et les toitures. Ces travaux engagent directement la solidité du bâtiment. La garantie joue si l’usage est compromis. C’est le cœur même de votre contrat d’assurance.

Des précisions existent pour le ravalement et l’étanchéité. Informez-vous sur la responsabilité décennale pour les travaux de ravalement. Ces interventions techniques sont souvent sources de litiges importants.

Les travaux purement esthétiques sont exclus. La peinture ou les papiers peints ne sont jamais couverts.

La complémentarité entre RC Pro et garantie décennale

Distinguez bien les dommages à l’ouvrage des dommages aux tiers. La RC Pro couvre les accidents durant le chantier. Elle constitue votre bouclier indispensable au quotidien.

Privilégiez un contrat global pour votre sécurité. Cela évite les trous dans la raquette. Découvrez notre Assurance Décennale pour Artisans et BTP adaptée à vos besoins.

Voici un récapitulatif des couvertures essentielles :

| Risque couvert | Type d’assurance | Moment de l’intervention |

|---|---|---|

| Dommages matériels tiers | RC Pro | Pendant chantier |

| Solidité ouvrage | Décennale | Après réception |

| Équipements | Biennale | Après réception |

Prévenir les risques juridiques pour pérenniser votre entreprise

Jouer avec le feu sans assurance peut coûter très cher, et je ne parle pas seulement d’argent.

Les sanctions pénales et financières liées au défaut d’assurance

Oublier de s’assurer expose à des amendes colossales. Le montant grimpe jusqu’à 75 000 euros. C’est une somme capable de couler une petite structure.

Le gérant risque aussi la prison. Six mois d’emprisonnement sont possibles. Consultez les détails sur les sanctions pour défaut d’assurance décennale. La loi ne plaisante pas.

La faillite personnelle vous guette. En cas de sinistre majeur, vous devrez indemniser sur vos propres deniers. Le risque est total.

La mise en conformité des mentions sur vos devis et factures

L’affichage sur vos documents est obligatoire. Vous devez mentionner l’assureur et la zone de couverture. C’est une obligation légale stricte.

L’attestation doit être remise avant le chantier. Votre client doit vérifier vos garanties réelles.

L’absence de mention d’assurance sur un devis constitue un manquement grave passible de sanctions administratives immédiates.

Notaires et maîtres d’ouvrage surveillent tout. Ils exigent systématiquement ces documents pour les ventes immobilières. Soyez toujours à jour.

Optimiser votre couverture d’assurance avec un conseil de proximité

Pour éviter ces galères, la solution réside souvent dans un accompagnement aux petits oignons, surtout ici à Paris.

Les étapes clés pour authentifier une attestation d’assurance

Savoir lire une attestation est un réflexe vital pour votre sécurité. Vérifiez systématiquement les dates de validité du document. Assurez-vous aussi que l’activité déclarée correspond précisément au chantier réel.

La question de la reprise du passé est un levier stratégique majeur. Si vous avez exercé sans protection, certains contrats spécifiques permettent de régulariser votre situation rétroactivement. C’est une bouée de sauvetage précieuse pour votre entreprise.

La conservation des documents numériques et physiques est une obligation de prudence. Gardez vos preuves d’assurance pendant 10 ans après l’arrêt de votre activité. Les réclamations tardives des maîtres d’ouvrage existent bel et bien.

Consultez le registre public de vérification décennale. C’est un outil de transparence indispensable aujourd’hui.

L’expertise d’un courtier à Paris 18 pour un contrat sur mesure

Choisir un ancrage local transforme radicalement la gestion de vos risques. Un courtier dans le 18ème connaît parfaitement les problématiques complexes du bâti ancien. Il parle votre langage technique quotidien.

Nous ajustons vos primes selon l’évolution réelle de votre chiffre d’affaires. Ne payez plus pour des garanties inutiles. Contactez votre Courtier assurance Paris 18 pour un audit personnalisé.

La réactivité en cas de sinistre est notre priorité absolue. La proximité physique facilite grandement les échanges directs avec les experts mandatés. C’est un gain de temps énorme pour votre sérénité.

Découvrez nos solutions Assurances Pro. Nous protégeons durablement votre avenir professionnel.

Sécuriser vos chantiers via une couverture décennale conforme est un impératif légal pour pérenniser votre activité et protéger votre patrimoine. Ne risquez pas de lourdes sanctions : validez dès maintenant vos garanties pour bâtir l’avenir de votre entreprise avec une sérénité totale. Votre expertise mérite une protection à sa mesure.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

L’assurance décennale est une obligation légale cruciale pour tout professionnel du bâtiment intervenant en France. Elle a pour mission de garantir la réparation des dommages sérieux qui pourraient survenir après la réception de vos travaux, assurant ainsi la pérennité de vos ouvrages et la sérénité de vos clients.

Cette protection intervient dès lors que les désordres compromettent la solidité du bâtiment ou le rendent impropre à sa destination. Elle couvre les malfaçons non apparentes lors de la livraison, offrant une sécurité juridique et financière s’étendant sur une durée de dix ans.

L’obligation de souscrire une garantie décennale concerne l’ensemble des constructeurs professionnels. Cela inclut les artisans, entrepreneurs, architectes, maîtres d’œuvre, ainsi que les bureaux d’études et les promoteurs. Notez que les auto-entrepreneurs ne font pas exception à cette règle et doivent impérativement être couverts.

Il est également important de préciser que les entreprises étrangères réalisant des chantiers sur le territoire national doivent justifier d’une couverture équivalente. En revanche, les sous-traitants ne sont pas directement assujettis vis-à-vis du maître d’ouvrage, bien qu’ils restent responsables de leurs prestations envers l’entreprise principale.

La souscription doit impérativement être validée avant le lancement effectif de vos travaux. En tant que professionnel de confiance, vous avez le devoir de remettre une attestation d’assurance à votre client, le maître d’ouvrage, avant même l’ouverture du chantier pour prouver votre conformité.

Cette anticipation est essentielle : en cas de vente du bien dans les dix ans suivant sa construction, l’existence ou l’absence de cette assurance doit être mentionnée dans l’acte notarié. Une couverture à jour est le gage de votre sérieux et de la protection de votre patrimoine professionnel.

La garantie se concentre sur les dommages structurels majeurs, tels que les problèmes liés aux fondations, à l’ossature, à la toiture ou à l’étanchéité. Elle englobe également les éléments d’équipement indissociables de l’ouvrage, comme les canalisations encastrées ou les installations électriques intégrées au bâti.

À l’inverse, les interventions purement esthétiques ou les travaux de finition mineurs, tels que la peinture ou la pose de revêtements de sol souples, ne relèvent généralement pas de la décennale. Ces derniers sont souvent couverts par d’autres garanties de plus courte durée.

Le défaut d’assurance constitue un manquement grave que la loi française sanctionne avec fermeté. Les professionnels s’exposent à des sanctions pénales pouvant atteindre six mois d’emprisonnement et une amende s’élevant jusqu’à 75 000 euros. Ces mesures visent à protéger les consommateurs et l’intégrité du secteur du bâtiment.

Au-delà des amendes, l’absence de couverture fait peser un risque de faillite personnelle sur le dirigeant. En cas de sinistre, vous seriez contraint d’indemniser les réparations sur vos propres deniers, ce qui souligne l’importance vitale d’un contrat d’assurance solide et adapté.

Absolument, la protection du maître d’ouvrage demeure intacte même en cas de faillite ou de cessation d’activité du constructeur. La garantie décennale est liée à l’ouvrage et non à la survie de l’entreprise. Le client peut alors mobiliser directement l’assureur pour financer les réparations nécessaires.

Pour ce faire, il est primordial que le client conserve précieusement l’attestation remise en début de chantier. Ce document contient les coordonnées de la compagnie d’assurance à solliciter ou les informations nécessaires pour contacter le mandataire liquidateur en cas de besoin.