Prévoyance professionnelle : protégez vos revenus

L’essentiel à retenir : la prévoyance professionnelle constitue le rempart indispensable pour compenser les carences du régime obligatoire, lequel plafonne souvent les indemnités à 50 % du revenu. Ce dispositif sécurise votre foyer contre l’invalidité ou le décès, tout en offrant un levier fiscal Madelin performant. Un contrat forfaitaire garantit le versement d’un montant fixe prédéfini, indépendamment de vos revenus réels.

Votre activité s’arrêterait-elle si un accident vous immobilisait demain ? La Sécurité sociale ne couvre souvent que la moitié de vos revenus, créant une faille financière qui menace directement votre niveau de vie et la pérennité de votre entreprise. Cet article détaille comment la prévoyance professionnelle sécurise votre rémunération grâce à des indemnités journalières et des rentes d’invalidité adaptées à votre réalité de terrain. Vous découvrirez les secrets du dispositif Madelin pour transformer votre protection en levier fiscal tout en évitant les pièges des barèmes d’invalidité pour une sérénité totale.

- Pourquoi la prévoyance professionnelle est votre véritable filet de sécurité

- Les avantages spécifiques pour les travailleurs non-salariés

- 3 points de vigilance pour bien choisir son contrat

- Comment adapter votre protection aux réalités du terrain ?

Pourquoi la prévoyance professionnelle est votre véritable filet de sécurité

Après avoir évoqué l’importance globale de la protection sociale, penchons-nous sur ce qui constitue le socle de votre sécurité financière : la prévoyance.

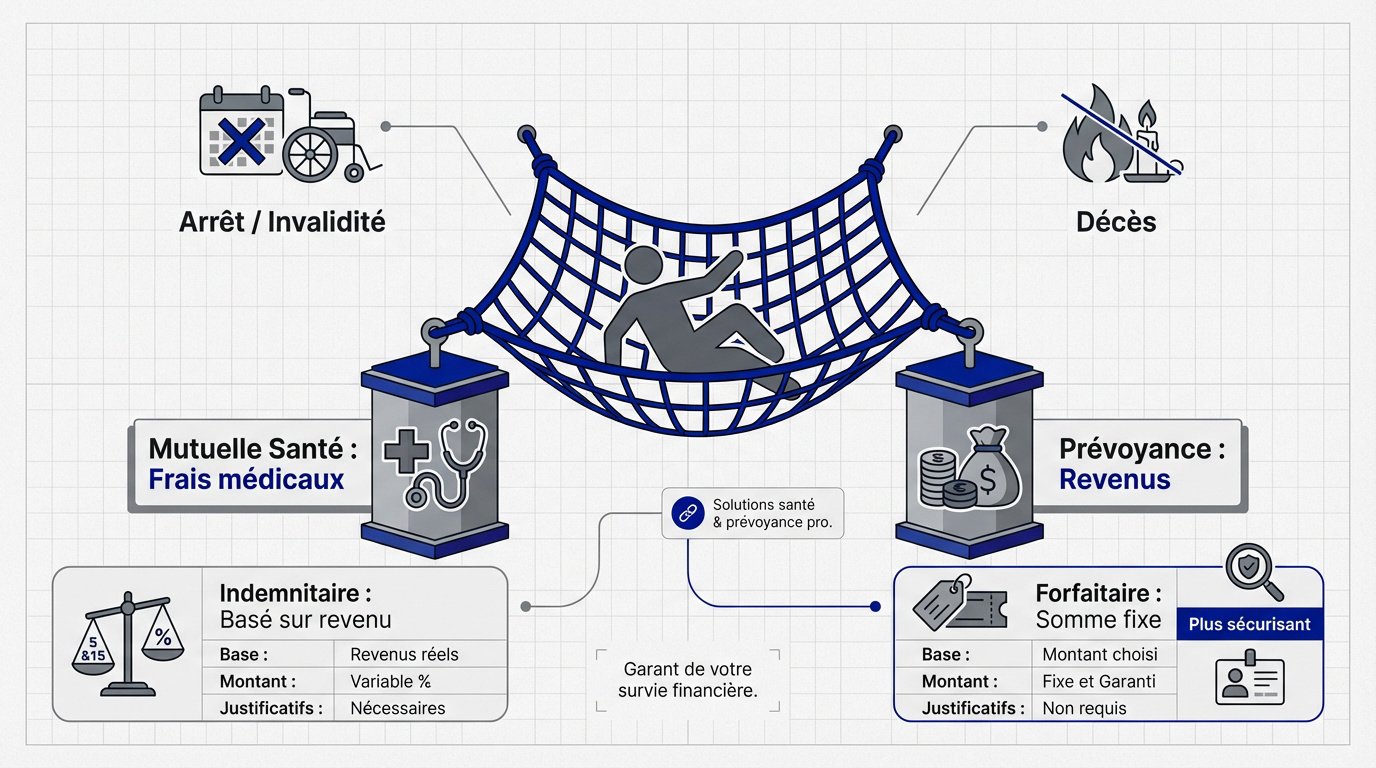

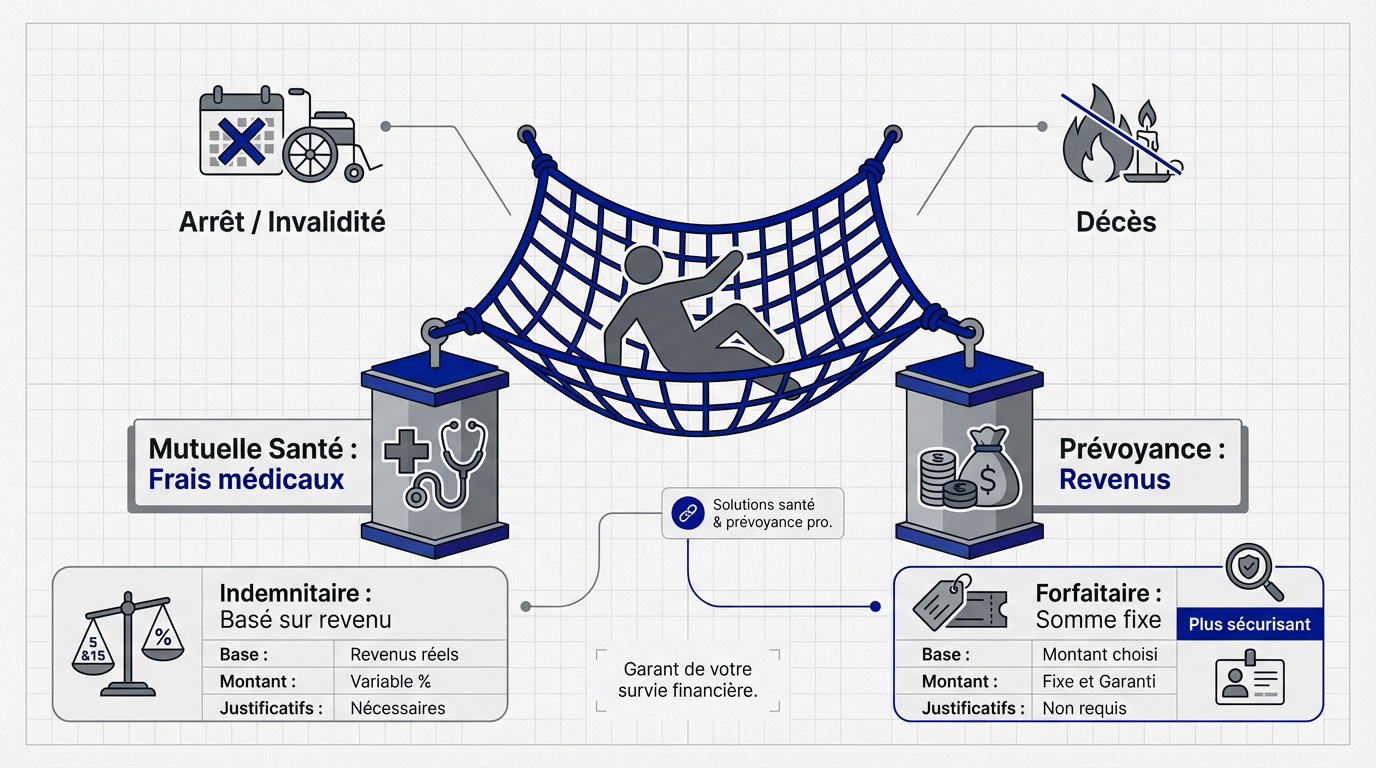

Distinguer la protection des revenus et la mutuelle santé

La mutuelle santé se concentre sur le remboursement de vos soins courants, comme l’optique ou le dentaire. À l’inverse, la prévoyance intervient pour remplacer votre salaire. Ce sont deux piliers fondamentaux mais distincts.

Sans contrat de prévoyance, vos frais d’hospitalisation seront certes couverts par la mutuelle. Pourtant, vos factures personnelles resteront impayées faute de revenus. La complémentarité entre ces deux protections est donc totale pour l’indépendant.

Nous vous accompagnons pour définir les meilleures solutions de santé et prévoyance professionnelle adaptées à votre profil spécifique.

Les trois risques majeurs : arrêt, invalidité et décès

Le premier rempart réside dans les indemnités journalières versées lors d’une maladie. Si l’incapacité devient malheureusement permanente, une rente d’invalidité prend le relais. Enfin, le capital décès protège l’avenir de vos proches.

Prévoyance professionnelle : protéger votre revenu en cas d’arrêt de travail est un impératif pour sécuriser votre quotidien.

La prévoyance n’est pas une option pour celui qui porte seul son activité, c’est le garant de sa survie financière.

Ces garanties solides protègent également votre cercle familial. Elles évitent ainsi une chute brutale et douloureuse de votre niveau de vie.

Choisir entre prestations forfaitaires et indemnitaires

Le mode indemnitaire se base sur votre revenu réel déclaré pour compenser la perte. Le mode forfaitaire, lui, garantit une somme fixe déterminée lors de la souscription du contrat.

Nous conseillons souvent le forfaitaire aux créateurs d’entreprise ou aux revenus fluctuants. Cette option s’avère plus sécurisante, car elle subit moins de contrôles fiscaux ultérieurs contraignants.

Vérifiez scrupuleusement votre dernier avis d’imposition. Ce choix stratégique conditionne votre sérénité future.

Les avantages spécifiques pour les travailleurs non-salariés

Comprendre le fonctionnement est une chose, mais mesurer l’intérêt direct pour un indépendant (TNS) en est une autre, surtout face aux carences publiques.

Combler les failles béantes du régime obligatoire

La Sécurité sociale plafonne ses indemnités très bas. Pour beaucoup de TNS, la chute de revenus dépasse souvent 50%. C’est un risque financier majeur.

Il est utile de surveiller la réforme de la prévoyance pour comparer vos droits. Le secteur public évolue aussi. Les indépendants restent pourtant les moins protégés.

Sans couverture privée, un arrêt de trois mois peut couler une trésorerie personnelle. C’est une réalité brutale. Anticiper devient donc vital.

Maximiser sa fiscalité grâce au dispositif Madelin

Les cotisations sont déductibles du bénéfice imposable. C’est l’État qui finance une partie de votre protection. Plus vous payez d’impôts, plus c’est rentable. Prévoyance professionnelle : protéger votre revenu en cas d’arrêt de travail devient alors un investissement optimisé.

Nous avons listé les points clés du dispositif :

- Plafonds de déduction calculés selon le PASS et le revenu.

- Types de contrats éligibles à la fiscalité Madelin.

- Impact positif immédiat sur le revenu net.

C’est un levier fiscal puissant. Ne pas l’utiliser est une erreur de gestion.

Protéger la structure avec la garantie homme-clé

Si vous êtes le pilier de l’entreprise, votre absence stoppe le chiffre d’affaires. La garantie homme-clé verse un capital à la société. Elle compense la perte d’exploitation.

Cela permet de payer les charges fixes comme le loyer ou les salaires. L’entreprise survit à votre absence. Vous gardez l’esprit serein durant votre convalescence.

C’est une sécurité pour vos collaborateurs. Pensez à la pérennité globale. Votre talent est votre premier actif.

3 points de vigilance pour bien choisir son contrat

Signer un contrat est facile, mais diable, le le diable se cache dans les détails des clauses techniques qu’il faut impérativement balayer.

Ajuster les franchises et la durée d’indemnisation

La franchise représente le délai d’attente avant votre premier versement. Elle fluctue selon qu’il s’agisse d’un accident ou d’une maladie. Soyez donc extrêmement vigilants sur ces lignes.

Une franchise courte augmente mécaniquement le coût de votre prime. Il convient de trouver le juste équilibre selon votre épargne disponible. C’est une question de gestion de risque personnel.

Vérifiez si le versement dure une année ou trois ans. Cette durée change tout en cas de pathologie lourde.

Décrypter les barèmes d’invalidité et les exclusions

Prenez garde à la nuance entre l’invalidité fonctionnelle et professionnelle. Un chirurgien incapable d’utiliser sa main est invalide pour son métier, mais pas forcément pour la vie quotidienne. Privilégiez toujours un barème strictement professionnel.

| Type d’invalidité | Définition | Impact sur la rente |

|---|---|---|

| Fonctionnelle | Perte d’autonomie dans les gestes du quotidien. | Rente versée selon l’incapacité physique générale. |

| Professionnelle | Inaptitude à exercer sa propre profession déclarée. | Maintien du revenu spécifique à l’expertise métier. |

| Croisée | Combinaison des taux fonctionnel et professionnel. | Calcul pondéré déterminant le montant final perçu. |

Surveillez les clauses liées aux activités sportives. Le parapente est souvent exclu des garanties standards.

Anticiper le burn-out et les pathologies dorsales

Les troubles psychiques et les maux de dos constituent aujourd’hui les motifs principaux d’arrêt. Pourtant, de nombreux contrats du marché les écartent par des clauses d’exclusion spécifiques.

Recherchez activement des garanties sans condition d’hospitalisation préalable. C’est la seule protection réelle pour une dépression sévère ou un épuisement professionnel reconnu.

Ne négligez jamais votre santé mentale. Elle s’avère tout aussi vulnérable que votre intégrité physique.

Comment adapter votre protection aux réalités du terrain ?

Une fois les pièges identifiés, il reste à passer à l’action avec une méthode concrète.

Méthode pour un auto-diagnostic de protection sociale

Listez vos charges incompressibles : crédit, loyer, impôts, école. C’est votre besoin minimal de survie mensuelle. Ne trichez pas sur les chiffres.

Comparez ce total avec ce que verserait votre régime obligatoire. L’écart correspond au montant exact à garantir par votre contrat privé.

Un bon diagnostic vaut mieux qu’une couverture hors de prix et inadaptée à vos besoins réels.

Exploiter les garanties d’assistance et de reconversion

La prévoyance, c’est aussi de l’humain. Garde d’enfants, aide ménagère ou portage de repas sont souvent inclus dans les services d’assistance.

En cas d’invalidité lourde, certains contrats financent une formation de reconversion. C’est une chance de rebondir professionnellement malgré le handicap.

Consultez les garanties socles de prévoyance pour illustrer les types de maintien de rémunération.

L’intérêt d’un courtier expert dans le 18ème arrondissement

Un courtier local connaît les problématiques des pros du quartier. Il compare des dizaines d’offres pour vous dénicher la perle rare.

Pour sécuriser votre Prévoyance professionnelle : protéger votre revenu en cas d’arrêt de travail, contactez un courtier en assurances à Paris 18.

Il s’occupe de la paperasse et de la télédéclaration. C’est un gain de temps précieux pour vous concentrer sur votre business.

Sécuriser votre revenu face aux aléas de la vie est un impératif pour pérenniser votre activité. En ajustant vos garanties et franchises, vous transformez votre prévoyance professionnelle en un bouclier financier fiable et serein. Anticipez dès aujourd’hui pour protéger durablement votre avenir et celui de vos proches.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Bien que ces deux protections soient complémentaires, leurs missions diffèrent. La mutuelle santé intervient pour rembourser vos frais médicaux […] la prévoyance professionnelle a pour vocation de remplacer votre revenu en cas d’arrêt de travail, d’invalidité ou de décès.

En somme, là où la mutuelle prend soin de votre santé physique […] la prévoyance garantit votre sécurité financière en maintenant votre niveau de vie et celui de votre famille face aux aléas de la vie.

La Sécurité sociale ne verse généralement que 50 % de votre salaire de base, avec un plafonnement strict. La prévoyance professionnelle intervient alors pour combler cet écart important. Selon les garanties que nous choisissons ensemble, elle peut couvrir entre 66,66 % et 90 % de votre revenu net habituel.

Cette couverture complémentaire est indispensable pour honorer vos charges fixes, telles que votre loyer ou vos crédits, car les seules indemnités journalières publiques s’avèrent souvent insuffisantes pour préserver l’équilibre de votre budget personnel.

Le contrat Madelin est un levier de gestion puissant pour les travailleurs non-salariés (TNS). Il vous permet de déduire l’intégralité de vos cotisations de prévoyance de votre bénéfice imposable, dans la limite d’un plafond calculé selon votre revenu et le Plafond Annuel de la Sécurité Sociale (PASS).

C’est un avantage double : vous bénéficiez d’une protection sur mesure pour sécuriser votre avenir, tout en réalisant une économie d’impôt immédiate. C’est l’État qui accompagne ainsi l’effort de protection des entrepreneurs et des professions libérales.

La garantie homme-clé protège la structure même de votre activité. Si vous ou un collaborateur indispensable êtes dans l’incapacité de travailler, l’assureur verse un capital directement à votre société. Ce montant permet de financer un recrutement, de former un remplaçant ou de maintenir la stabilité financière de l’entreprise pendant votre absence.

Contrairement à une prévoyance classique qui protège l’individu, cette assurance sécurise la pérennité de l’entité morale. Elle assure que vos charges fixes seront payées et que votre outil de travail survivra à ce coup dur temporaire ou définitif.

Il est primordial d’être attentif aux délais de franchise, c’est-à-dire la période d’attente avant le premier versement, ainsi qu’à la durée d’indemnisation. Nous vous conseillons également de vérifier les barèmes d’invalidité : privilégiez un barème professionnel, bien plus protecteur pour les experts dont le métier exige des aptitudes spécifiques.

Enfin, assurez-vous que le contrat couvre les pathologies dorsales et psychologiques (comme le burn-out), qui sont aujourd’hui des causes fréquentes d’arrêt de travail mais font parfois l’objet d’exclusions ou de conditions d’hospitalisation restrictives.