Quelle assurance marchand biens choisir pour vos projets ?

L’essentiel à retenir : la sécurisation d’une opération de marchand de biens repose sur la souscription anticipée d’une assurance Dommages Ouvrage et d’une RC Pro adaptée. Ce bouclier juridique protège votre trésorerie contre les recours pour vices cachés et les malfaçons structurelles pendant dix ans. Un fait marquant : le défaut d’assurance construction expose le professionnel à des sanctions pénales et civiles majeures.

Face aux risques de vices cachés et aux litiges de construction, quelle couverture d’assurance choisir pour sécuriser vos marges de marchand de bien ? Cet article détaille les garanties indispensables, de la responsabilité civile professionnelle à la dommages ouvrage, pour protéger efficacement chaque étape de votre opération immobilière. Vous découvrirez comment transformer ces obligations en un véritable bouclier financier afin d’exercer votre activité avec une sérénité totale.

- Les garanties d’assurance marchand de biens pour sécuriser vos opérations

- 3 boucliers contre les recours pour vices cachés et litiges

- Comment contrôler la conformité des intervenants sur vos chantiers ?

- Arbitrage des coûts et gestion experte des sinistres immobiliers

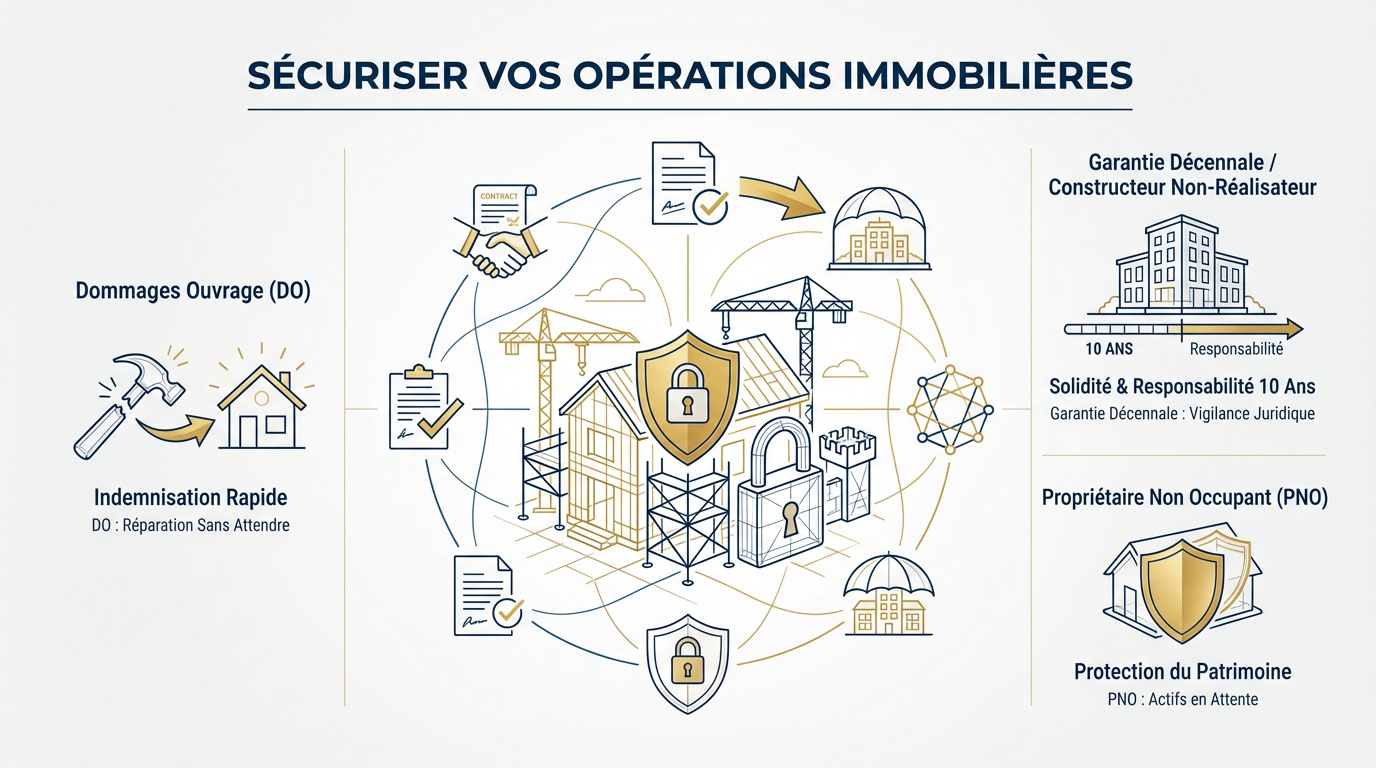

Les garanties d’assurance marchand de biens pour sécuriser vos opérations

Après avoir défini votre projet immobilier, la première étape consiste à verrouiller la sécurité financière de votre chantier grâce aux assurances de construction.

La dommages ouvrage pour une indemnisation rapide sans recherche de faute

La Dommages Ouvrage (DO) est obligatoire pour toute rénovation structurelle. Elle finance les réparations rapidement. C’est un gain de temps précieux.

L’assureur préfinance les dommages sans attendre de désigner un responsable. Cela évite de bloquer votre trésorerie durant les litiges.

La protection dure dix ans. Elle suit le bien selon les obligations d’assurance construction.

La responsabilité du constructeur non-réalisateur et la garantie décennale

Le marchand de biens est assimilé à un constructeur non-réalisateur. Il répond des désordres graves pendant une décennie. Cette étiquette impose une vigilance contractuelle extrême.

La garantie décennale couvre les défauts compromettant la solidité du bâtiment. Elle protège l’acquéreur contre les vices majeurs.

Souscrire une police propre est indispensable. Cela sécurise votre responsabilité personnelle.

L’assurance propriétaire non occupant pour les actifs en attente de revente

Entre l’achat et la revente, le bien peut rester vide. L’assurance Propriétaire Non Occupant (PNO) prend le relais contre l’incendie ou les eaux. C’est une sécurité pour votre patrimoine.

Elle protège vos parties privatives et votre responsabilité envers le voisinage. Un sinistre survient vite, d’où l’intérêt des Assurances Particuliers.

3 boucliers contre les recours pour vices cachés et litiges

Au-delà des murs, votre responsabilité de professionnel doit être blindée contre les attaques juridiques des acquéreurs.

La responsabilité civile professionnelle face aux menaces de vices cachés

En tant que vendeur pro, vous êtes présumé connaître les défauts. La RC Pro est votre filet de sécurité. Elle intervient si un vice grave apparaît après la vente.

Cette garantie préserve vos fonds propres face aux réclamations coûteuses. Elle gère les demandes d’indemnisation des acheteurs.

Attention aux exclusions. Vérifiez bien les limites de votre contrat.

La profession de marchand de biens n’a pas d’obligation légale de souscrire une RC Pro en France, mais reste responsable des vices cachés.

L’utilité de la protection juridique dans la gestion des contentieux acquéreurs

Les litiges peuvent vite s’envenimer. La protection juridique finance vos frais d’avocat et d’expertise. Elle permet de défendre vos intérêts sans vous ruiner.

Elle propose aussi une médiation efficace. Un bon conseil juridique désamorce souvent la crise. Une assurance multirisque pro adaptée reste alors un atout majeur.

Adapter sa couverture selon la structure juridique choisie (sas, sarl, sci)

Le choix entre SAS, SARL ou SCI impacte votre risque. Une SCI dédiée nécessite des garanties spécifiques. L’assurance doit coller à votre montage.

Pour les structures multi-projets, harmonisez les contrats. Cela évite les trous de couverture entre deux opérations.

- Spécificités SCI (projet unique)

- Flexibilité SAS (plusieurs chantiers)

- Risques de confusion de patrimoine sans RC Pro adaptée

Comment contrôler la conformité des intervenants sur vos chantiers ?

Votre propre protection est vaine si vous ne vérifiez pas scrupuleusement celle des artisans qui réalisent les travaux.

La vérification rigoureuse des attestations décennales des entreprises de travaux

Exigez toujours les attestations d’assurance avant le début du chantier. Vérifiez que l’activité déclarée correspond bien aux travaux effectués. Un maçon ne peut pas improviser l’étanchéité d’un toit.

Assurez-vous que les primes sont bien payées par l’artisan. Une attestation sans paiement n’a aucune valeur juridique réelle.

C’est votre responsabilité. Ne négligez jamais cette étape de contrôle.

L’assurance tous risques chantier pour parer aux aléas matériels imprévus

La Tous Risques Chantier (TRC) couvre les dommages matériels accidentels. Elle protège contre le vol de matériaux, le vandalisme ou les tempêtes. C’est une garantie globale qui évite les blocages financiers en cours de travaux. Elle sécurise l’ouvrage.

Elle intervient peu importe qui est responsable du sinistre. C’est le moyen le plus sûr de finir l’opération en complément d’une Assurance Dommage Ouvrage.

Spécificités des garanties pour les divisions foncières et changements d’usage

Diviser un terrain ou transformer des bureaux en logements crée des risques nouveaux. Ces opérations modifient la destination du bien. Votre assureur doit impérativement être informé.

Les garanties doivent s’adapter à la création de nouveaux lots. Chaque lot doit être couvert correctement pour la revente. C’est un point technique souvent oublié par les marchands.

Arbitrage des coûts et gestion experte des sinistres immobiliers

La rentabilité de votre opération dépend de votre capacité à arbitrer entre le coût des primes et la qualité de la gestion de crise.

Comprendre les leviers de calcul des primes selon votre volume d’activité

Le montant des primes varie selon votre chiffre d’affaires et la nature des travaux. La localisation à Paris influe aussi sur le risque. Votre expérience d’expert joue également un rôle.

Ajuster vos franchises permet de réduire la facture annuelle. C’est un arbitrage financier nécessaire pour préserver vos marges.

| Critère | Impact | Conseil |

|---|---|---|

| CA | Hausse/volume. | Soyez réaliste. |

| Travaux | Majoration gros œuvre. | Détaillez les lots. |

| Franchises | Baisse si élevées. | Adaptez la trésorerie. |

| Sinistres | Hausse si passif. | Ciblez vos artisans. |

Analyse de sinistres réels et mécanismes de recours après la vente

Imaginez un défaut d’étanchéité six mois après la vente. L’acquéreur se retourne contre vous. C’est ici que vos garanties prennent tout leur sens.

Déclarez le sinistre rapidement. L’assureur engagera les recours via des expertises en gestion de sinistres. Ne restez jamais seul face à un acheteur mécontent.

Pourquoi solliciter un courtier spécialisé pour vos montages à paris 18

Le bâti ancien du 18ème présente des défis uniques. Un expert connaît ces immeubles et négociera des contrats sur-mesure pour vous.

Il sécurise vos dossiers Dommages Ouvrage. En cas de coup dur, votre Courtier assurance Paris 18 est votre meilleur allié pour défendre vos intérêts.

Sécuriser vos marges exige une protection sur mesure, de la dommage ouvrage obligatoire à la RC Pro contre les vices cachés. Anticipez dès aujourd’hui les aléas de chantier pour garantir la pérennité de vos opérations. Choisissez la meilleure assurance marchand de biens pour bâtir votre avenir immobilier en toute sérénité.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Pour sécuriser vos opérations, deux couvertures sont juridiquement indispensables dès lors que vous engagez des travaux. La Dommages Ouvrage (DO) est une obligation légale qui garantit le préfinancement des réparations importantes pendant dix ans. Elle permet d’indemniser l’acquéreur sans attendre une décision de justice, protégeant ainsi votre responsabilité et votre crédibilité professionnelle.

Parallèlement, si vous intervenez de manière déterminante dans la conception ou la direction du chantier, vous êtes assujetti à la garantie décennale. Il est également crucial de vérifier que chaque artisan intervenant sur votre chantier possède sa propre attestation décennale à jour pour les lots concernés.

Bien qu’elle ne soit pas toujours imposée par la loi, la RC Pro constitue votre bouclier principal face aux aléas du métier. En tant que vendeur professionnel, vous êtes présumé connaître les défauts du bien ; cette assurance vous protège donc contre les recours pour vices cachés, qui sont la source la plus fréquente de litiges après une revente.

Elle couvre les dommages matériels, corporels ou immatériels causés à des tiers dans l’exercice de vos fonctions. C’est un gage de sérénité souvent exigé par les partenaires bancaires et les notaires pour valider le financement de vos projets immobiliers.

Durant la période de vacance ou de travaux, votre actif doit impérativement être couvert par une assurance Propriétaire Non Occupant (PNO). Cette garantie prend le relais pour protéger le bâti contre les risques d’incendie, de dégâts des eaux ou de vandalisme, des sinistres qui peuvent survenir même lorsque le logement est vide.

Cette couverture est une obligation légale si votre bien est situé dans une copropriété (loi ALUR). Elle inclut une garantie de responsabilité civile essentielle si le logement venait à causer un dommage au voisinage ou à des tiers.

Le choix de votre structure juridique influence directement la perception du risque par l’assureur. Les formes sociétaires comme la SAS ou la SARL sont souvent privilégiées car elles limitent votre responsabilité aux apports, protégeant ainsi votre patrimoine personnel, ce qui peut faciliter l’accès à des contrats spécifiques « Marchand de biens ».

À l’inverse, la SCI est généralement jugée inadaptée car son objet est civil, alors que l’achat-revente est une activité commerciale. Notez que l’assurance Dommages Ouvrage reste obligatoire quelle que soit la structure, mais son coût peut varier selon la solidité financière de votre entreprise.

La Tous Risques Chantier est une protection globale qui intervient durant la phase de réalisation. Elle couvre les dommages matériels accidentels tels que le vol de matériaux sur le site, les dégradations liées aux tempêtes ou le vandalisme. Contrairement à d’autres garanties, elle s’active sans recherche préalable de responsabilité.

C’est un outil de gestion de crise extrêmement efficace qui évite le blocage financier de votre opération en cas de sinistre imprévu. Elle assure la continuité des travaux et sécurise ainsi votre marge et vos délais de livraison.