Mutuelle entreprise employeur : obligations et avantages

L’essentiel à retenir : la loi impose aux employeurs du secteur privé de financer au moins 50 % d’une complémentaire santé respectant le panier de soins minimal. Cette obligation sécurise la protection des salariés tout en offrant des exonérations fiscales stratégiques. Un défaut de conformité expose l’entreprise à un redressement URSSAF pouvant atteindre trois fois le montant des cotisations éludées.

Subissez-vous l’incertitude liée à la conformité de votre protection sociale face aux risques de redressement ? Cet article détaille les avantages et obligations pour l’employeur concernant la mutuelle collective afin de sécuriser votre structure tout en valorisant votre capital humain. Vous découvrirez comment transformer cette contrainte légale en un levier de performance fiscale et d’attractivité pour vos talents.

- Conformité réglementaire et exigences du panier de soins minimal

- Leviers de performance économique et attractivité sociale

- Maîtrise opérationnelle du déploiement et flexibilité des adhésions

- Sécurisation des parcours et accompagnement expert de proximité

Conformité réglementaire et exigences du panier de soins minimal

Après avoir posé le décor du marché de l’assurance à Paris 18, abordons le cœur dur de la législation qui encadre vos obligations d’employeur.

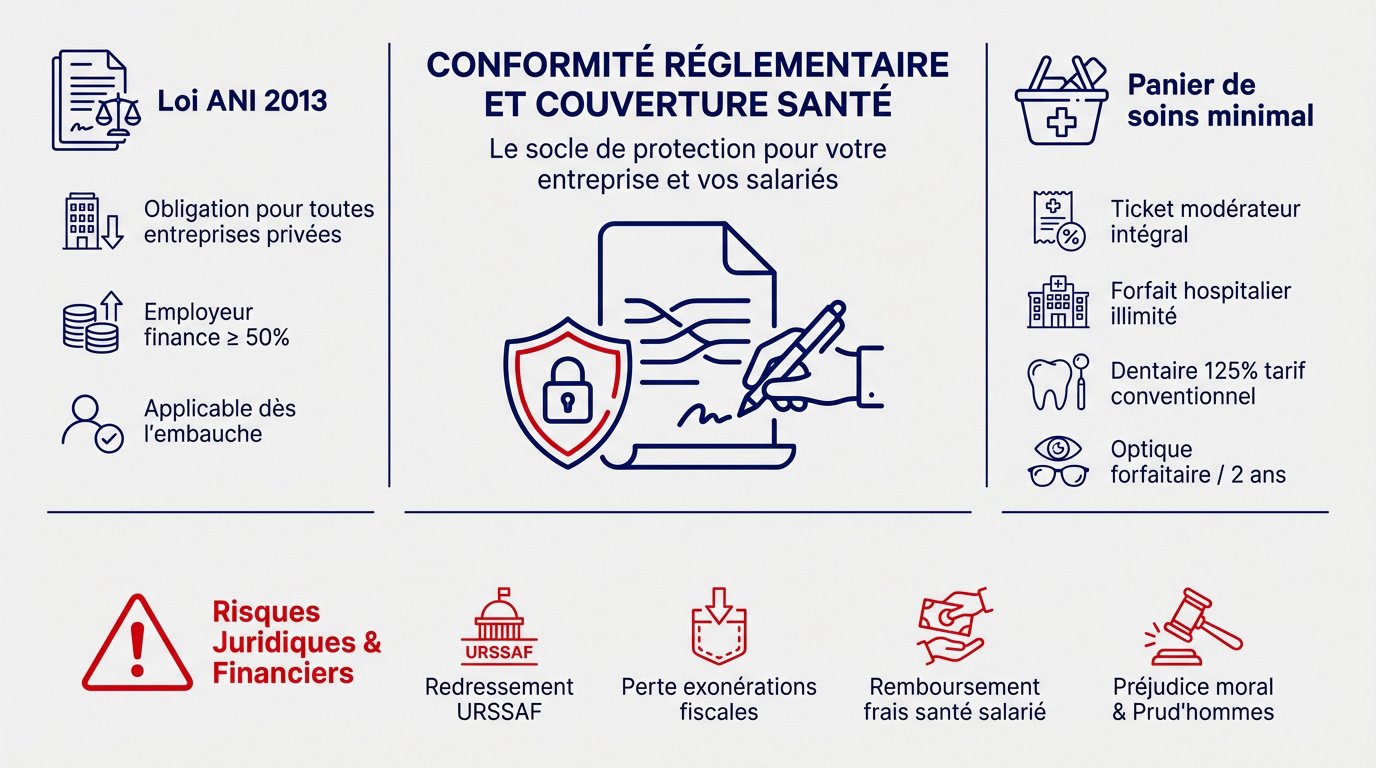

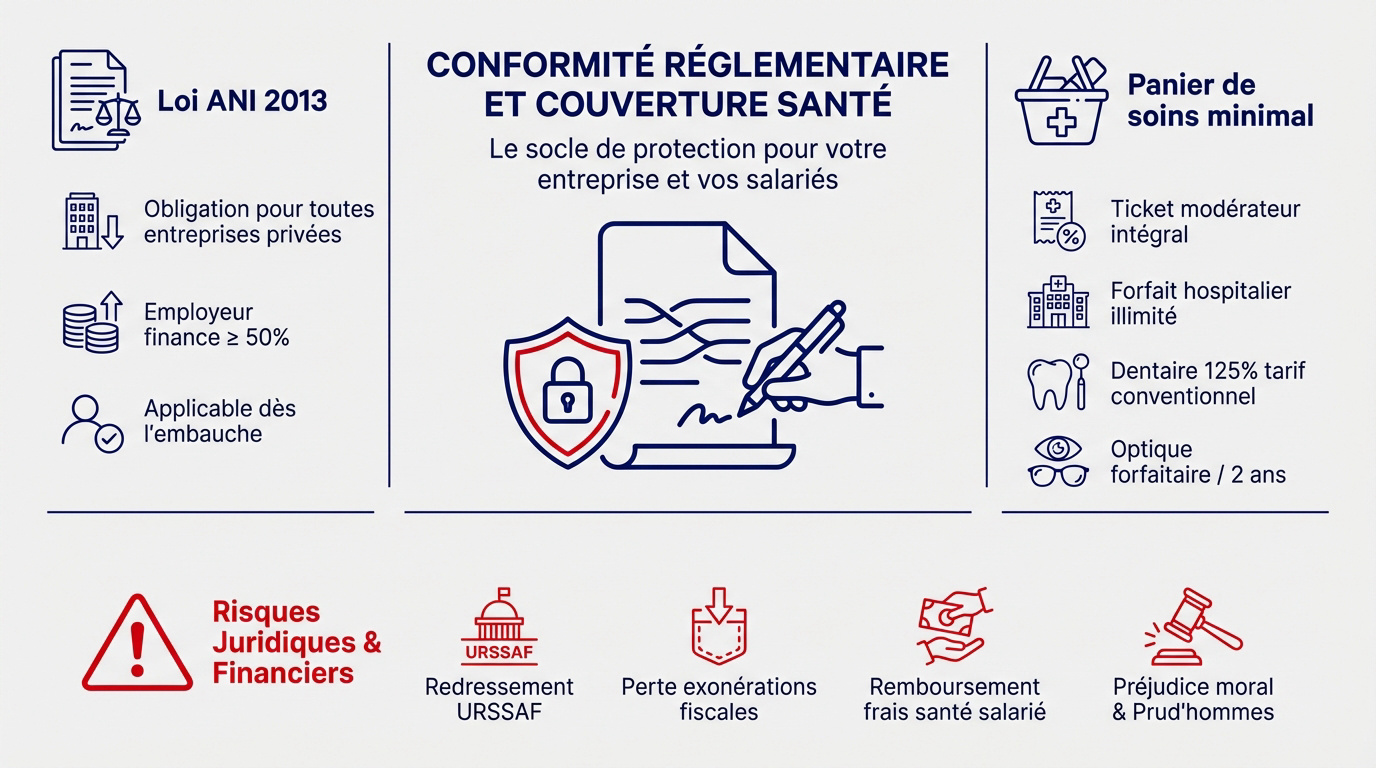

Cadre légal de la loi ANI pour les structures privées

La loi ANI de 2013 impose une rigueur absolue. Toutes les entreprises privées doivent impérativement protéger leurs salariés via une couverture santé collective.

Le volet financier est clair. Vous devez assumer au moins 50 % de la cotisation de vos collaborateurs.

Cette protection est un droit immédiat. Elle s’applique sans distinction à chaque nouveau talent dès son premier jour.

Consultez officiellement votre obligation de proposer une mutuelle pour garantir votre parfaite conformité.

Garanties obligatoires et socle de protection de base

Le panier de soins minimal constitue votre socle de responsabilité. Il garantit la prise en charge intégrale du ticket modérateur et du forfait hospitalier.

Pour l’optique et le dentaire, les planchers sont strictement définis. Les prothèses bénéficient notamment d’un remboursement minimal de 125 %.

- Ticket modérateur intégral

- Forfait hospitalier illimité

- Dentaire 125% du tarif conventionnel

- Optique forfaitaire par période de 2 ans

Risques juridiques et financiers liés au défaut de couverture

Négliger ce contrat expose votre structure à des sanctions lourdes. Un redressement URSSAF peut annuler brutalement vos précieuses exonérations fiscales.

Votre responsabilité civile est engagée. Le salarié est en droit d’exiger le remboursement direct de ses frais médicaux.

Un simple oubli administratif mène souvent aux prud’hommes. Pour une PME, le préjudice financier et moral s’avère parfois irréversible.

Leviers de performance économique et attractivité sociale

Si la loi semble contraignante, elle cache en réalité des opportunités fiscales et managériales que peu de dirigeants exploitent pleinement.

Avantages fiscaux et exonérations de charges sociales

Le contrat responsable permet de déduire les cotisations patronales du bénéfice imposable. Cette disposition réduit directement la charge fiscale de votre structure professionnelle.

L’exonération de cotisations sociales s’applique sur ces contributions. Le contrat doit impérativement revêtir un caractère obligatoire et collectif.

Le forfait social reste fixé à 8 % pour les entreprises de plus de 11 salariés. En deçà de ce seuil, cette contribution ne s’applique pas.

Valorisation de la marque employeur et fidélisation

La mutuelle s’affirme comme un levier de recrutement stratégique. Une couverture santé protectrice rassure immédiatement les nouveaux talents. Elle valorise l’ensemble de votre package salarial face à la concurrence.

Un climat social apaisé découle souvent d’une protection robuste. Vos collaborateurs, moins préoccupés par leurs frais médicaux, gagnent en engagement quotidien.

Une mutuelle performante n’est pas une dépense, c’est un investissement dans le capital humain de votre entreprise.

Différenciation entre mutuelle obligatoire et prévoyance collective

La mutuelle assure le remboursement des soins courants. À l’inverse, la prévoyance intervient lors d’aléas lourds comme l’invalidité ou le décès du salarié.

Coupler ces deux contrats chez un assureur unique est souvent une décision judicieuse. Cela simplifie la gestion administrative et harmonise les garanties proposées.

Pour vos cadres, la prévoyance décès constitue une obligation légale spécifique. Vous devez cotiser à hauteur de 1,50 % de la tranche A du salaire.

Pour sécuriser votre structure, découvrez nos solutions en Santé et Prévoyance Professionnelle afin d’ajuster vos garanties.

Maîtrise opérationnelle du déploiement et flexibilité des adhésions

Pour profiter de ces avantages, encore faut-il savoir comment déployer le dispositif sans s’enliser.

Vecteurs juridiques de mise en place du contrat

La DUE s’impose comme le levier privilégié. Elle permet aux TPE-PME d’instaurer la couverture rapidement. C’est une procédure agile et efficace.

L’accord collectif ou le référendum demeure pertinent. Ces options favorisent un dialogue social constructif au sein des structures plus importantes.

L’écrit garantit la sécurité juridique. Chaque collaborateur reçoit une notice détaillée. Une décharge signée atteste de cette remise indispensable.

Gestion rigoureuse des cas de dispense légitimes

Un salarié peut refuser l’adhésion sous conditions. Cela concerne les contrats courts ou les temps partiels. La couverture par le conjoint est aussi valable.

Le formalisme protège l’employeur. Vous devez exiger des justificatifs annuels pour chaque refus. Cette rigueur assure la conformité constante de votre entreprise.

| Situation du salarié | Condition de dispense | Justificatif requis |

|---|---|---|

| Déjà couvert par ailleurs | Couverture obligatoire tiers | Attestation annuelle d’adhésion |

| CDD court | Contrat de moins de 12 mois | Demande écrite et preuve de contrat |

| Temps partiel | Cotisation > 10 % du salaire | Demande de dispense signée |

| Apprentis | Selon durée et coût | Justificatif de couverture externe |

Dispositif spécifique du versement santé pour les contrats courts

Le versement santé soutient les profils précaires. Il remplace la mutuelle classique pour les missions de moins de trois mois. Il garantit l’équité.

Le calcul repose sur des bases strictes. Il correspond au montant normalement versé pour un salarié permanent. C’est une contribution financière directe.

Le versement exige une preuve concrète. Le salarié doit justifier d’un contrat individuel responsable. Sans ce document, aucun paiement n’est possible.

Sécurisation des parcours et accompagnement expert de proximité

La vie d’un contrat ne s’arrête pas à sa signature ; elle se gère au quotidien, surtout lors des départs de collaborateurs.

Portabilité des droits et continuité de la protection sociale

Le mécanisme de la portabilité est un droit fondamental. Il permet le maintien gratuit des garanties santé pour tout salarié quittant l’entreprise. Ce dispositif s’applique systématiquement, sauf en cas de faute lourde.

Cette couverture s’étend sur une durée égale au dernier contrat de travail. Le plafond maximal est fixé à 12 mois consécutifs. Pour en bénéficier, l’ancien collaborateur doit impérativement justifier d’une indemnisation par France Travail.

Le financement de ce maintien est intégralement mutualisé. Ainsi, cette protection n’engendre aucun coût supplémentaire pour l’ancien salarié. L’employeur ne supporte aucune charge additionnelle, facilitant ainsi la résiliation infra-annuelle si nécessaire.

Valeur ajoutée d’un courtier spécialisé à Paris 18

Pourquoi privilégier un expert local pour votre structure ? Un courtier en assurances à Paris 18 maîtrise parfaitement le tissu économique du quartier. Sa proximité géographique garantit une réactivité immédiate.

L’audit et la mise en concurrence constituent le cœur de sa mission. L’expert décortique vos besoins réels pour identifier le meilleur ratio garanties/prix. Il compare rigoureusement les offres parmi un large panel d’assureurs partenaires.

Le support administratif continu sécurise la gestion de vos Assurances Pro. Votre conseiller supervise les affiliations et les radiations de vos effectifs. Vous évitez ainsi toute erreur de saisie préjudiciable.

Maîtriser les garanties du panier de soins et vos obligations de financement sécurise votre conformité face aux risques de redressement. Optimisez dès maintenant votre contrat de mutuelle santé d’entreprise pour transformer cette contrainte légale en un puissant levier de fidélisation. Un déploiement rigoureux garantit la sérénité de vos équipes et la pérennité de votre structure.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Depuis la loi ANI, toute structure du secteur privé a l’obligation de proposer une couverture complémentaire santé à l’ensemble de ses salariés, et ce, dès leur embauche. Cette mesure de protection sociale est impérative, indépendamment de la taille de votre effectif ou de la nature de votre activité.

En tant qu’employeur, votre engagement financier doit représenter au minimum 50 % de la cotisation globale. Le contrat souscrit doit impérativement respecter un panier de soins minimal incluant le ticket modérateur, le forfait journalier hospitalier sans limitation de durée, ainsi que des planchers de remboursements spécifiques pour l’optique et le dentaire.

L’absence de mise en place d’une mutuelle collective expose l’entreprise à des conséquences juridiques et financières majeures. Le risque principal réside dans un redressement de l’URSSAF, entraînant la perte des exonérations fiscales et sociales attachées aux contrats responsables.

Par ailleurs, votre responsabilité civile peut être engagée devant le Conseil de prud’hommes. Un salarié non couvert est en droit de réclamer le remboursement intégral des frais de santé qu’il a dû supporter, ainsi que des dommages et intérêts pour le préjudice subi.

L’adhésion est en principe obligatoire, mais la législation prévoit des cas de dispense spécifiques pour garantir la flexibilité des parcours. Un collaborateur peut ainsi décliner l’affiliation s’il bénéficie déjà d’une couverture obligatoire (via son conjoint par exemple), s’il dispose d’un contrat à durée déterminée très court ou s’il travaille à temps partiel.

Pour sécuriser votre conformité, vous devez impérativement recueillir une demande de dispense écrite accompagnée des justificatifs nécessaires. Ces documents doivent être renouvelés annuellement pour prouver que le salarié est protégé par un autre dispositif responsable.

Le versement santé est une contribution financière de l’employeur destinée aux salariés en situation de précarité ou sur des contrats courts (moins de trois mois). Ce dispositif remplace la mutuelle classique afin d’aider le collaborateur à financer sa propre protection individuelle.

Le montant de cette aide est calculé sur la base de la contribution que vous auriez versée pour un salarié permanent, majorée d’un coefficient de 125 % pour les CDD. Pour en bénéficier, le salarié doit justifier d’un contrat de santé individuel labellisé « responsable ».

La portabilité assure la continuité de la protection sociale après la rupture du contrat de travail, sauf en cas de faute lourde. Ce mécanisme permet à l’ancien collaborateur de conserver gratuitement ses garanties de mutuelle pendant une durée égale à son dernier contrat, dans la limite de 12 mois.

Ce maintien de droits est intégralement mutualisé, ce qui signifie qu’il ne génère aucun coût supplémentaire direct pour l’employeur ou pour le salarié quittant l’entreprise. Le bénéficiaire doit simplement justifier de son indemnisation par France Travail pour activer ce droit.

Faire appel à un expert de proximité dans le 18ème arrondissement de Paris vous permet de bénéficier d’un audit sur mesure et d’une connaissance fine du tissu économique local. Un courtier analyse vos besoins spécifiques pour mettre en concurrence les assureurs et sélectionner le contrat offrant le meilleur rapport entre garanties et cotisations.

Au-delà du conseil initial, ce partenaire assure une gestion administrative rigoureuse de vos affiliations et radiations. Cette présence locale garantit une réactivité optimale et une sécurisation totale de vos obligations conventionnelles et légales.