Mutuelle TNS : bien choisir votre santé et votre fiscalité

L’essentiel à retenir : la mutuelle TNS constitue un bouclier stratégique transformant une protection facultative en un levier d’optimisation fiscale majeur. En choisissant un contrat responsable, les cotisations deviennent déductibles du bénéfice imposable grâce à la loi Madelin. Cette solution sécurise la trésorerie face aux dépassements d’honoraires, avec un plafond de déduction spécifique atteignant 11 534,40 € en 2026.

Face à l’absence de protection collective obligatoire, comment sécuriser votre activité sans sacrifier votre budget personnel ? Nous vous accompagnons pour choisir votre couverture santé TNS idéale en conciliant garanties sur mesure et optimisation fiscale réelle. Vous découvrirez comment transformer vos cotisations en un bouclier protecteur grâce aux avantages de la loi Madelin et aux options modulables selon vos revenus.

- Pourquoi la mutuelle TNS est le socle de votre sécurité professionnelle

- Maîtriser la loi Madelin pour réduire votre pression fiscale

- 3 leviers pour évaluer la performance de votre future couverture

- Adapter votre protection à l’évolution de votre foyer et de vos revenus

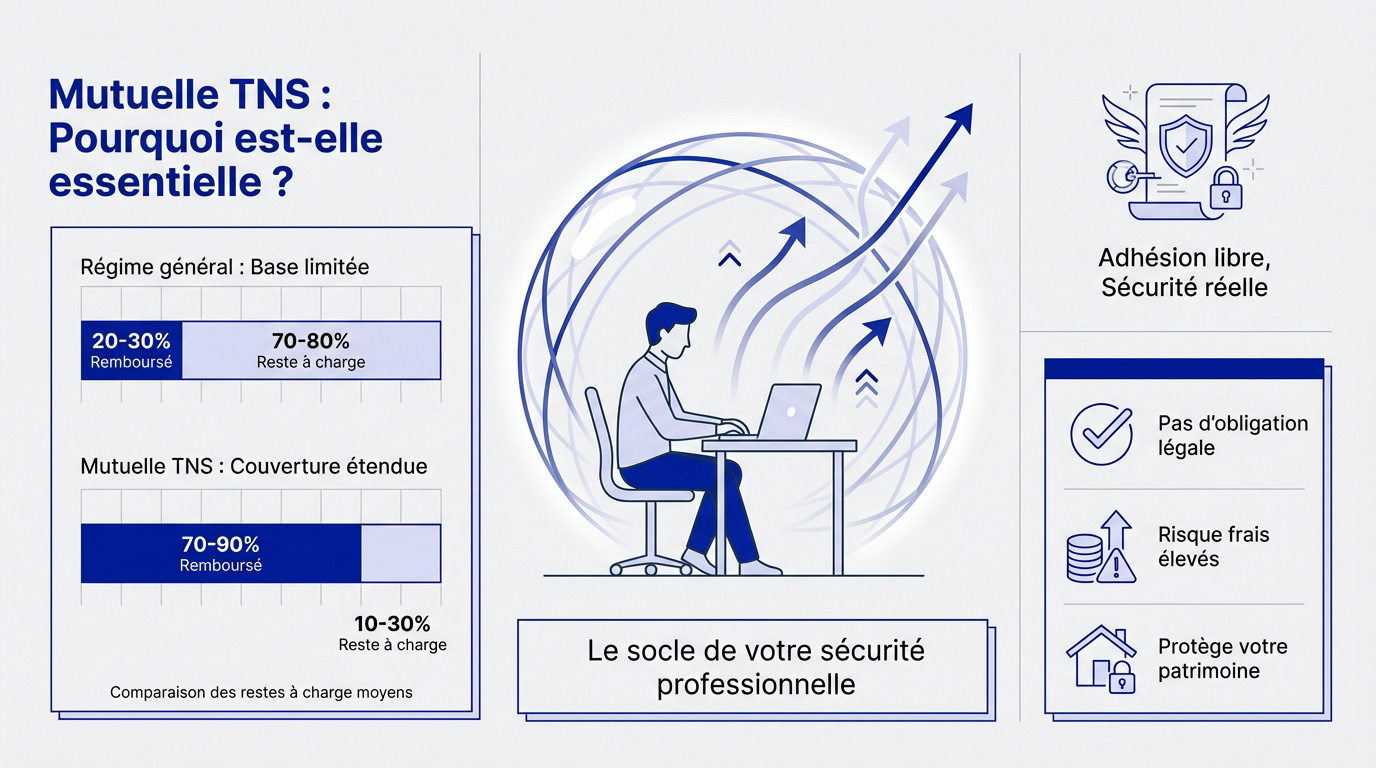

Pourquoi la mutuelle TNS est le socle de votre sécurité professionnelle

À l’inverse du salarié soutenu par une structure collective, vous êtes l’unique architecte de votre protection, transformant le choix d’une mutuelle en une décision hautement stratégique.

Différencier les garanties de l’indépendant de celles du salarié

Le régime général et la Sécurité Sociale des Indépendants partagent une base de remboursement identique. Pourtant, cette couverture demeure structurellement incomplète pour les travailleurs non salariés.

Les restes à charge s’accumulent vite, notamment avec les dépassements d’honoraires fréquents à Paris. Comprendre le financement des cotisations par les TNS est donc vital pour équilibrer votre budget santé.

Une protection sur mesure devient indispensable pour les artisans et professions libérales parisiens. Elle sécurise votre parcours médical quotidien.

Clarifier le caractère non obligatoire mais sécurisant du contrat

La loi ANI ne s’applique pas à votre statut d’indépendant. Si l’adhésion reste libre, évoluer sans filet expose votre activité à un péril financier immédiat.

Un accident ou une hospitalisation imprévue impacte directement votre trésorerie personnelle. Sans complémentaire, vous puisez dans vos propres ressources pour couvrir des frais souvent exorbitants.

Voici les points de vigilance majeurs pour votre sérénité :

- Absence d’obligation légale de couverture collective.

- Risque de frais d’hospitalisation élevés et imprévus.

- Nécessité absolue de protéger votre patrimoine privé.

Maîtriser la loi Madelin pour réduire votre pression fiscale

Après avoir compris l’utilité de la protection, voyons comment l’État encourage cet effort via un coup de pouce fiscal non négligeable.

Identifier les cotisations déductibles de votre bénéfice imposable

Les travailleurs non-salariés au régime réel bénéficient d’un avantage majeur. Selon l’article 154 bis du CGI, vous pouvez déduire vos cotisations de déduction fiscale des cotisations directement de votre revenu imposable.

Le calcul dépend de vos revenus. En 2025, le plafond de déductibilité s’appuie sur le PASS. Cette limite garantit que votre effort de prévoyance reste fiscalement optimisé et cohérent.

Pourtant, les auto-entrepreneurs ne profitent pas de ce dispositif. Leur régime applique déjà un abattement forfaitaire sur le chiffre d’affaires. Toute déduction supplémentaire est donc techniquement impossible.

Le plafond annuel de la Sécurité sociale pour 2025 est fixé à 47 100 euros, servant de base au calcul de votre déduction fiscale.

Intégrer la gestion du contrat dans votre comptabilité

Votre expert-comptable joue ici un rôle pivot. Il doit réintégrer ou déduire vos primes avec précision. Cette rigueur permet d’ajuster votre bénéfice imposable et de refléter votre situation réelle.

Nous vous conseillons de privilégier le paiement via votre compte professionnel. Cela assure une traçabilité limpide. En cas de contrôle URSSAF, vous prouvez sans peine l’origine et la nature des flux.

Pour sécuriser votre avenir, choisir une assurance santé TNS adaptée est un réflexe de gestionnaire avisé. Vous protégez ainsi votre santé tout en soignant votre trésorerie.

3 leviers pour évaluer la performance de votre future couverture

La fiscalité est un bonus, mais la qualité intrinsèque des garanties reste le critère numéro un lors de votre comparatif.

Cibler les remboursements prioritaires en optique et dentaire

Analysez précisément vos forfaits. Privilégiez systématiquement les montants exprimés en euros pour vos prothèses. Les pourcentages basés sur la BRSS s’avèrent souvent dérisoires face aux coûts réels.

Anticipez les dépassements d’honoraires. C’est un point névralgique pour les spécialistes parisiens. Leurs tarifs excèdent fréquemment la base de remboursement standard de la Sécurité sociale.

Vérifiez l’inclusion du panier 100% Santé. Ce dispositif est indispensable en optique comme en dentaire. Il vous garantit un reste à charge zéro sur l’essentiel de vos équipements.

| Poste de soin | Remboursement moyen TNS | Avantage 100% Santé |

|---|---|---|

| Hospitalisation | 200% BRSS | Prise en charge optimale |

| Optique | 300€ (Forfait) | Inclus |

| Dentaire | 500€ (Forfait) | Inclus |

| Médecine douce | 150€ (Forfait) | Hors dispositif |

Vérifier la réactivité du tiers payant et les délais de carence

Le tiers payant est votre allié. Cette dispense d’avance de frais préserve votre trésorerie personnelle. C’est un confort de gestion non négligeable pour tout professionnel libéral.

Prenez garde aux délais de carence. Ces périodes de latence durent souvent 3 à 6 mois. Durant cet intervalle, vous ne pourrez pas activer vos garanties les plus lourdes.

Pensez à consulter nos solutions d’ assurances pro. Une protection globale est le socle de votre sérénité entrepreneuriale.

Adapter votre protection à l’évolution de votre foyer et de vos revenus

Votre situation n’est pas figée ; votre contrat doit pouvoir suivre les mouvements de votre vie personnelle et professionnelle.

Évaluer l’impact de la composition familiale sur le tarif final

Protéger votre famille nécessite d’arbitrer entre garanties individuelles et collectives. Mutualiser vos frais sur un contrat Madelin permet souvent d’optimiser la couverture globale de vos ayants droit à moindre coût.

L’avantage fiscal s’étend fort heureusement à votre cercle proche. Les cotisations versées pour votre conjoint collaborateur ou vos enfants sont déductibles de vos bénéfices imposables, allégeant ainsi votre charge financière réelle.

Voici quelques indicateurs financiers à intégrer dans votre réflexion :

- Tarif moyen de 75€/mois

- Hausse prévue de 5% en 2025

- Impact de l’âge sur la prime

Associer la mutuelle à une prévoyance pour pallier l’arrêt d’activité

Une protection robuste repose sur une dualité indispensable. Si la mutuelle prend en charge vos soins, seule la prévoyance sécurise vos revenus en cas d’interruption prolongée de votre activité professionnelle.

Nous vous suggérons d’ajuster vos garanties chaque année. Cette révision dynamique est nécessaire pour aligner votre niveau de couverture sur la croissance réelle de votre chiffre d’affaires déclaré au fil du temps.

Pour approfondir ces enjeux, découvrez nos solutions en santé et prévoyance professionnelle.

La prévoyance est le complément indispensable de la mutuelle pour garantir la pérennité de votre activité en cas de pépin.

Optimiser votre protection santé exige de cibler des garanties modulables, d’exploiter la déductibilité fiscale Madelin et d’anticiper les risques d’arrêt d’activité. En ajustant dès maintenant votre formule de mutuelle TNS, vous sécurisez durablement votre patrimoine et votre sérénité. Protégez votre avenir de travailleur indépendant avec une couverture sur mesure.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Contrairement aux salariés du secteur privé, aucune loi n’impose aux TNS de souscrire une complémentaire santé. Cependant, nous vous conseillons vivement cette protection, car la Sécurité Sociale des Indépendants laisse souvent des restes à charge importants, notamment en cas d’hospitalisation ou de dépassements d’honoraires fréquents à Paris.

Sans ce bouclier, un accident ou une maladie peut impacter directement votre trésorerie personnelle et la pérennité de votre activité. Choisir une formule adaptée, c’est avant tout sécuriser votre patrimoine et votre sérénité au quotidien.

Le dispositif Madelin vous permet de déduire vos cotisations de santé de votre bénéfice imposable (BIC ou BNC), réduisant ainsi votre pression fiscale. Pour en bénéficier, vous devez être à jour de vos cotisations sociales et opter pour un contrat dit « responsable » intégrant le panier 100% Santé.

Cette incitation fiscale est un levier puissant : plus votre tranche marginale d’imposition est élevée, plus l’économie d’impôt est significative. Notez que le plafond de déduction pour la santé et la prévoyance en 2025 est calculé selon une formule combinant 3,75 % de votre revenu et 7 % du PASS.

Nous vous recommandons de porter une attention particulière aux garanties couvrant l’hospitalisation et les dépassements d’honoraires des spécialistes. En optique et en dentaire, privilégiez des forfaits exprimés en euros plutôt qu’en pourcentage de la base de remboursement, souvent trop faible pour couvrir les coûts réels.

Vérifiez également la présence du tiers payant pour éviter toute avance de frais et analysez les délais de carence. Une bonne couverture doit être réactive pour ne pas fragiliser votre budget en cas de soins imprévus.

Absolument. Vous avez la possibilité d’ajouter vos ayants droit, comme votre conjoint collaborateur ou vos enfants, sur votre contrat. L’avantage majeur réside dans le fait que leurs cotisations sont également déductibles de votre revenu imposable dans le cadre de la loi Madelin.

Cette mutualisation des garanties permet souvent d’obtenir un tarif familial plus avantageux qu’en multipliant les contrats individuels, tout en simplifiant la gestion administrative de votre foyer.

Si la mutuelle prend en charge vos frais de soins, elle ne remplace pas vos revenus en cas d’arrêt de travail. La prévoyance est donc le complément indispensable pour maintenir votre niveau de vie et couvrir vos charges fixes si vous ne pouvez plus exercer votre activité.

Nous vous accompagnons dans la mise en place de ces deux piliers pour bâtir une protection globale. Il est d’ailleurs judicieux de réévaluer ces garanties chaque année afin de les ajuster à l’évolution de votre chiffre d’affaires et de vos besoins familiaux.