Mutuelle TNS : comprendre la différence avec le salariat

L’essentiel à retenir : le statut TNS permet de transformer une protection santé individuelle en un puissant levier d’optimisation fiscale grâce à la loi Madelin. Cette autonomie offre une personnalisation totale des garanties et des indemnités journalières pour sécuriser les revenus. Un avantage majeur réside dans la déduction possible des cotisations jusqu’à 11 128 € par an.

Face à l’absence de participation patronale, choisir entre une assurance santé TNS vs mutuelle classique devient un arbitrage financier de premier ordre. Ce guide analyse les différences de garanties et les leviers fiscaux du dispositif Madelin pour transformer votre protection sociale en un véritable outil d’optimisation. Vous découvrirez comment personnaliser vos modules de soins et sécuriser vos revenus grâce à des solutions de prévoyance sur mesure adaptées aux exigences des indépendants.

- Comprendre la différence structurelle entre mutuelle TNS et contrat salarié

- Avantages fiscaux et éligibilité au dispositif Madelin

- Liberté de garanties et protection des revenus en cas d’arrêt

- Stratégies pour une transition sans rupture de couverture

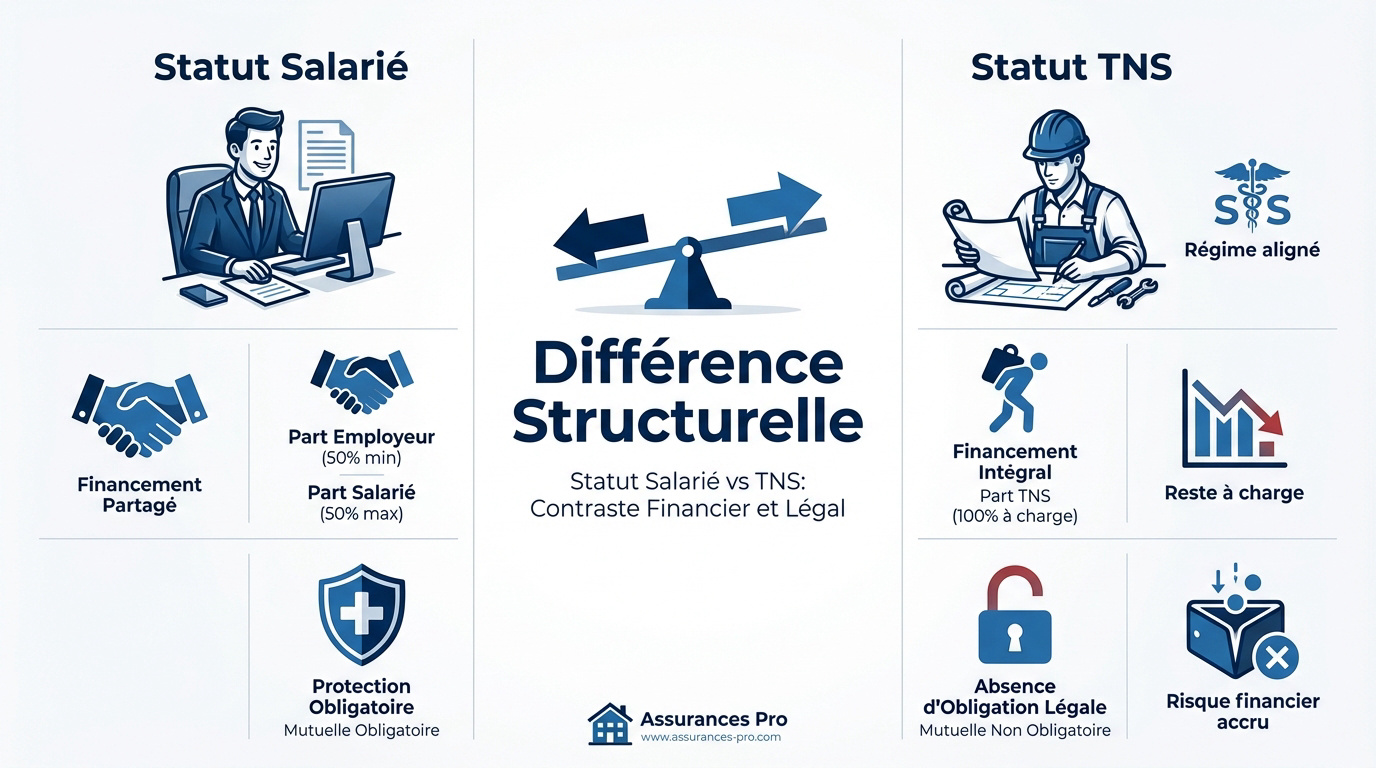

Comprendre la différence structurelle entre mutuelle TNS et contrat salarié

Le passage du salariat à l’indépendance bouleverse vos repères habituels en matière de protection sociale, imposant une gestion radicalement différente de votre risque santé au quotidien.

Distinction entre le régime obligatoire et le statut d’indépendant

Les Travailleurs Non Salariés (TNS) dépendent désormais de la Sécurité Sociale des Indépendants. Leurs prestations de base s’alignent aujourd’hui sur le régime général pour plus de simplicité.

Contrairement aux salariés, les indépendants ne font face à aucune obligation légale de mutuelle. Vous restez libre d’opter ou non pour l’absence d’obligation légale de souscription selon votre propre stratégie.

Pourtant, sans couverture complémentaire, le reste à charge devient vite un gouffre. Les frais médicaux non remboursés pèsent lourdement sur votre budget personnel.

Votre statut change, vos besoins médicaux non. Une protection solide demeure un investissement de sécurité indispensable.

Analyse de la charge financière réelle pour le travailleur

L’indépendant supporte l’intégralité de sa cotisation santé sans aide extérieure. À l’inverse, l’employeur finance au moins la moitié du contrat pour un salarié, marquant une nette différence de financement entre TNS et salariés.

Cette charge impacte directement votre trésorerie personnelle ou celle de votre entreprise. C’est un coût fixe qu’il faut impérativement anticiper chaque mois.

Voici la répartition classique des charges selon le statut :

- Part employeur : 50% minimum.

- Part salarié : 50% maximum.

- Part TNS : 100% à charge.

Consultez nos assurances pro pour découvrir des solutions globales de protection. Anticiper vos besoins permet de sécuriser votre avenir sereinement.

Avantages fiscaux et éligibilité au dispositif Madelin

Si la charge est totale, l’État propose un levier puissant pour alléger la facture : la fiscalité spécifique aux indépendants.

Mécanisme de déduction des cotisations pour les revenus imposables

Le dispositif Madelin permet aux TNS de déduire leurs cotisations de santé du bénéfice imposable. Cette règle s’applique aux professionnels soumis aux régimes réels, qu’ils soient en BNC ou en BIC.

Pour l’année 2025, le Plafond Annuel de la Sécurité Sociale (PASS) est fixé à 47 100 euros. Ce montant sert de base de calcul pour déterminer votre plafond de déduction fiscale et plafond PASS.

Vous pouvez consulter notre guide dédié à l’ assurance santé tns pour maîtriser toutes les subtilités de cette loi.

La loi Madelin transforme une charge de santé en un levier d’optimisation fiscale pour le dirigeant.

Limites du statut de micro-entrepreneur face aux bénéfices fiscaux

Les micro-entrepreneurs ne profitent pas de la déduction Madelin. Leur régime intègre déjà un abattement forfaitaire couvrant l’ensemble des frais professionnels. La mutuelle est donc financée par leur revenu net après cotisations.

Une alternative consiste à rejoindre le contrat collectif d’un conjoint salarié. Si les conditions le permettent, cette option s’avère souvent plus économique pour protéger votre budget personnel.

- Régime réel : déduction possible

- Micro-entreprise : pas de déduction

- Impact sur le choix du statut juridique

Le choix du statut juridique impacte directement le coût réel de votre santé au quotidien.

Liberté de garanties et protection des revenus en cas d’arrêt

Au-delà du coût et de la fiscalité, l’avantage majeur réside dans la capacité à construire un contrat sur mesure, loin des standards imposés en entreprise.

Personnalisation des modules de soins et réduction des délais de carence

L’indépendant bénéficie d’une souplesse totale contrairement aux salariés soumis à des contrats collectifs rigides. Vous déterminez vous-même vos renforts en optique ou dentaire selon vos besoins réels. C’est une protection agile.

L’accès à la téléconsultation et aux réseaux de soins partenaires optimise votre prise en charge. Ces services digitaux permettent de réduire drastiquement les délais d’attente. Les tarifs pratiqués deviennent alors bien plus compétitifs.

| Critère | Mutuelle Salarié | Mutuelle TNS |

|---|---|---|

| Choix des garanties | Imposé | Libre |

| Délais de carence | Standard | Réduits |

| Services digitaux | Inclus | Optionnels |

| Flexibilité tarifaire | Standard | Libre |

Un contrat bien calibré évite de payer pour des garanties inutiles. Il protège l’essentiel efficacement.

Nécessité de la prévoyance pour compenser l’absence de maintien de salaire

Un arrêt de travail représente un risque majeur pour votre activité. Sans employeur, aucun maintien de salaire n’est garanti automatiquement. Les indemnités de la CPAM s’avèrent souvent dérisoires face à vos charges fixes. La précarité s’installe vite.

Souscrire une prévoyance spécifique sécurise votre quotidien. Ce contrat verse un revenu stable en cas d’invalidité ou un capital aux proches.

Consultez nos solutions en santé et prévoyance professionnelle pour sécuriser vos revenus durablement. C’est une étape fondamentale pour votre sérénité.

La prévoyance n’est pas un luxe, c’est le parachute indispensable de tout entrepreneur.

Stratégies pour une transition sans rupture de couverture

Pour que ce changement de statut soit une réussite, la bascule administrative doit être anticipée avec précision afin d’éviter tout « trou » dans la protection.

Gestion administrative de la résiliation et du basculement de contrat

La fin de votre contrat salarié marque souvent le terme de votre mutuelle collective obligatoire. Nous vous conseillons d’établir une chronologie précise pour coordonner votre départ et l’activation de votre nouvelle protection.

Depuis 2020, la résiliation infra-annuelle simplifie vos démarches après un an de contrat. Vous pouvez désormais quitter votre assureur actuel à tout moment pour adopter un contrat spécifique au statut TNS.

Pensez à souscrire une assurance auto à paris 18 pour regrouper vos contrats locaux. Cette centralisation optimise votre gestion.

Ne laissez jamais un battement de quelques jours sans couverture santé. Un accident arrive malheureusement toujours au mauvais moment.

Rôle du courtier expert à Paris 18 dans le suivi personnalisé

Solliciter un courtier de proximité dans le 18ème arrondissement garantit une approche sur mesure. Nos experts comprennent les défis des artisans et libéraux du quartier pour ajuster vos garanties réelles.

L’interlocuteur unique devient votre meilleur allié face aux aléas de la vie ou des sinistres. Sa réactivité immédiate constitue un atout majeur pour la pérennité de votre activité indépendante.

Contactez votre courtier en assurances à paris pour un diagnostic gratuit. C’est le premier pas vers la sérénité.

Déléguer cette complexité administrative vous permet de rester concentré sur votre développement. Nous sécurisons votre quotidien pendant que vous bâtissez votre avenir.

Optimiser votre protection via une assurance santé TNS garantit des garanties sur mesure et un levier fiscal Madelin puissant. Sécurisez dès maintenant vos revenus et votre sérénité face aux aléas de la vie d’indépendant. Votre expertise mérite une armure de soins aussi précise que votre ambition professionnelle.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

La distinction principale réside dans le mode de financement et la structure du contrat. Alors que le salarié bénéficie d’une mutuelle d’entreprise obligatoire financée à 50 % minimum par son employeur, le Travailleur Non Salarié (TNS) assume l’intégralité de sa cotisation. En contrepartie, l’indépendant jouit d’une liberté totale pour personnaliser ses garanties selon ses besoins réels, contrairement aux contrats collectifs souvent standardisés.

Le dispositif Madelin permet aux TNS de déduire leurs cotisations de mutuelle et de prévoyance de leur revenu professionnel imposable (BIC, BNC ou gérance). Pour 2025, cette déduction est optimisée dans la limite d’un plafond spécifique, pouvant atteindre 11 128 € par an. C’est un levier puissant qui transforme une dépense de protection sociale en un véritable outil d’optimisation fiscale pour le dirigeant.

Malheureusement, les micro-entrepreneurs ne sont pas éligibles aux déductions fiscales de la loi Madelin. Leur régime repose sur un abattement forfaitaire de charges qui inclut déjà, de manière théorique, leurs frais de protection sociale. Ils doivent donc financer leur complémentaire santé avec leur revenu net, sans avantage fiscal supplémentaire, contrairement aux professionnels au régime réel.

En cas d’arrêt de travail, les TNS affiliés à la Sécurité Sociale des Indépendants subissent généralement un délai de carence de 3 jours, l’indemnisation débutant au quatrième jour. Toutefois, les prestations du régime obligatoire sont souvent plafonnées (63,52 €/jour pour les artisans/commerçants). Nous recommandons vivement de souscrire un contrat de prévoyance complémentaire pour garantir le maintien de vos revenus à hauteur de 90 % en cas d’incapacité.

Contrairement aux salariés, les indépendants ne bénéficient d’aucun maintien de salaire automatique par un employeur. La prévoyance est le « parachute » indispensable qui couvre les risques lourds comme l’invalidité ou le décès. Elle permet de sécuriser la pérennité de votre activité et le niveau de vie de votre famille, tout en profitant, pour les régimes réels, du cadre fiscal avantageux de la loi Madelin.

Le budget mensuel pour une mutuelle TNS oscille généralement entre 50 € et 150 €, selon l’étendue des garanties choisies et le secteur d’activité. Bien que ce coût soit supérieur à celui d’une mutuelle classique (souvent située entre 30 € et 100 €), il s’explique par une protection plus vaste incluant des modules à la carte et des services d’assistance professionnelle dédiés.