Prescription assurance décennale : délais et procédures

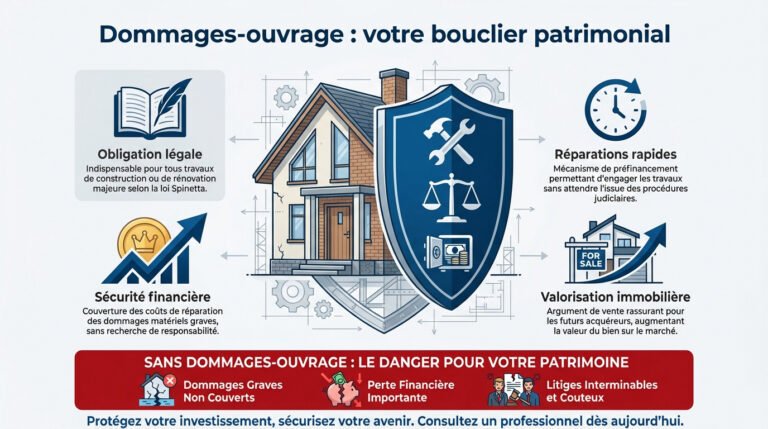

L’essentiel à retenir : la garantie décennale est un délai de forclusion de dix ans, commençant dès la réception des travaux, qui éteint irrévocablement votre droit d’agir. Pour sécuriser votre indemnisation face aux désordres structurels, seule une assignation en justice interrompt ce compte à rebours. Une simple reconnaissance de responsabilité par l’artisan n’a aucune valeur juridique pour stopper ce délai préfix.

Face à une fissure ou une infiltration, craignez-vous que le temps ne joue contre votre indemnisation ? Cet article décrypte la procédure et le sinistre décennale : délai de prescription pour sécuriser vos droits et restaurer votre sérénité. Vous découvrirez comment maîtriser ce délai de forclusion strict, les pièges de la réception et les leviers juridiques exclusifs pour interrompre le compte à rebours efficacement.

- Maîtriser le délai de prescription de l’assurance décennale

- Distinguer forclusion et prescription pour protéger vos droits

- Comment interrompre efficacement le délai de dix ans ?

- Optimiser l’indemnisation avec un accompagnement expert

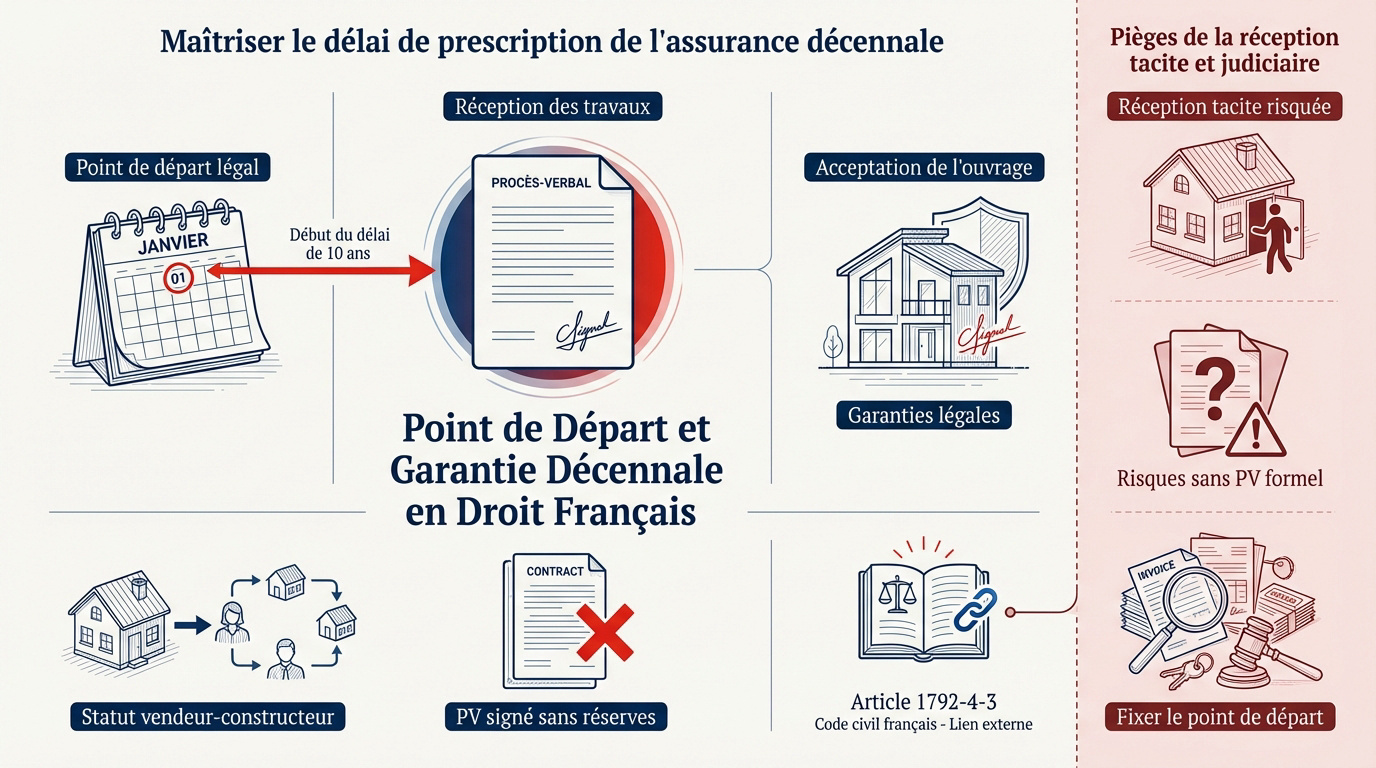

Maîtriser le délai de prescription de l’assurance décennale

Après avoir posé le décor du chantier, il faut s’attaquer au cœur du sujet : quand commence vraiment le compte à rebours de votre protection ?

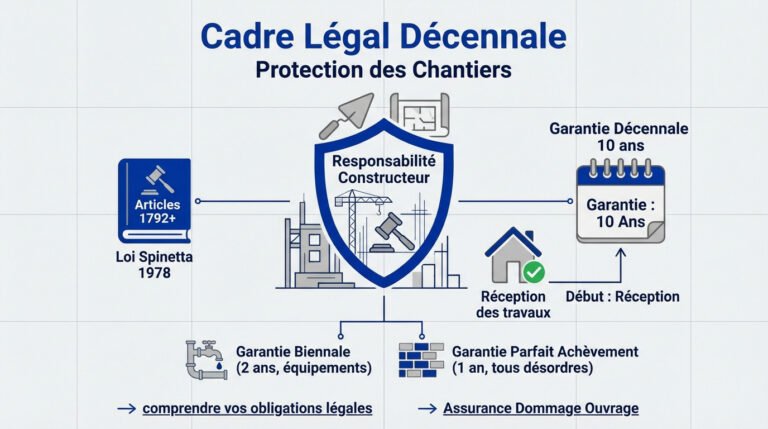

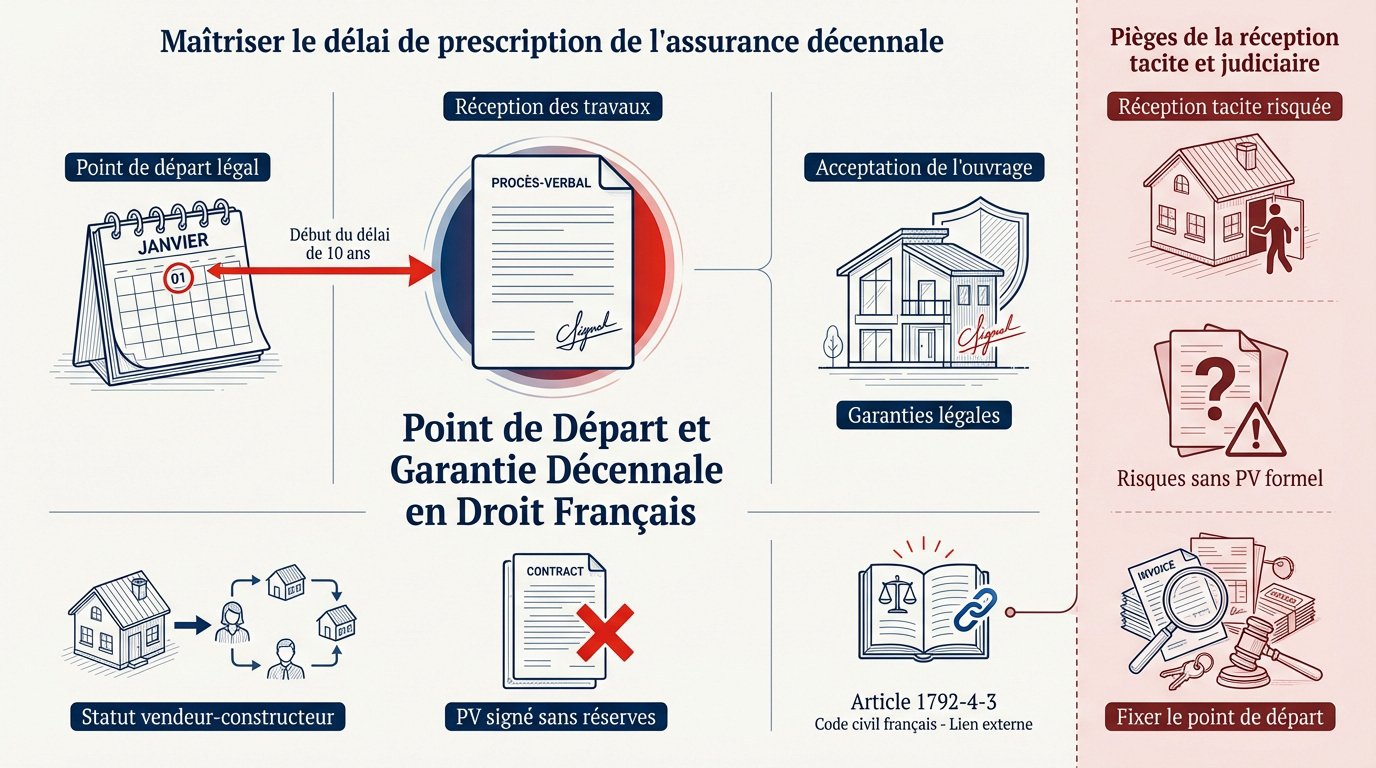

La réception des travaux comme point de départ légal

La réception est l’acte indispensable où le maître d’ouvrage accepte les travaux. Elle constitue le point de départ unique et légal de vos garanties décennales pour protéger votre patrimoine durablement.

Le procès-verbal formalise cet accord. Ce document signé, idéalement sans réserves majeures, stabilise officiellement vos relations contractuelles ainsi que les délais de recours.

Le vendeur-constructeur, ou « vendeur castor », reste responsable envers les acquéreurs successifs. Ce statut spécifique maintient le calendrier de la garantie décennale actif, même après une revente rapide du bien immobilier.

Vérifiez les conditions de l’article 1792-4-3 du Code civil.

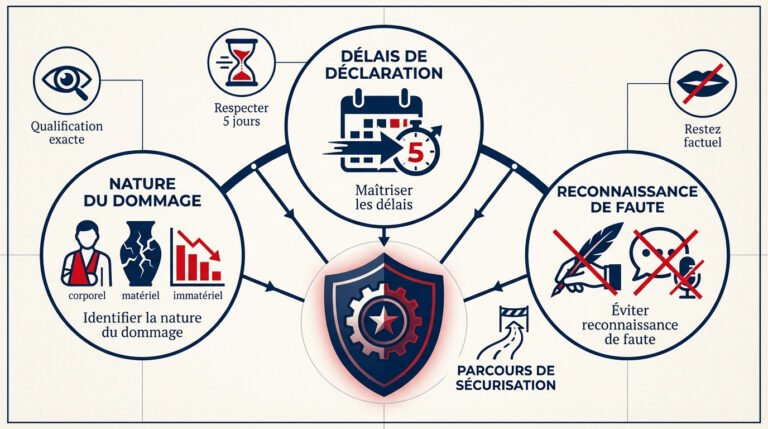

Les pièges de la réception tacite et judiciaire

La réception tacite se devine par la prise de possession des lieux. Payer l’intégralité des factures sans signer de document officiel crée une situation juridique risquée et souvent floue.

L’absence de procès-verbal formel complique tout. Sans cet écrit précis, prouver la date exacte du déclenchement de votre protection devient un véritable casse-tête devant les tribunaux en cas de litige.

Pour fixer ce point de départ de dix ans, rassemblez vos preuves. Les factures et constats techniques sont alors vos seuls alliés pour justifier l’achèvement réel de l’ouvrage.

Distinguer forclusion et prescription pour protéger vos droits

Comprendre le calendrier est une chose, mais saisir la nature juridique du délai en est une autre, bien plus technique mais vitale.

Forclusion vs prescription : une nuance juridique capitale

La décennale est un délai de forclusion. Contrairement à la prescription, elle éteint le droit d’agir lui-même après dix ans révolus. Votre action devient alors juridiquement impossible.

Distinction fondamentale. La forclusion est plus rigide. Elle ne supporte pas les causes de suspension classiques du droit commun, contrairement à la prescription ordinaire.

Le délai décennal est un délai de forclusion qui n’est pas susceptible de suspension, rendant toute action tardive irrémédiablement irrecevable.

Notez que les actes d’interruption n’ont pas d’effet général (erga omnes) via ce principe juridique. Soyez donc vigilant.

L’articulation avec le délai biennal de l’article L114-1

Coexistence des délais. Le délai de 10 ans couvre l’ouvrage, mais le délai de 2 ans régit vos rapports avec l’assureur. Deux horloges tournent simultanément.

Focus sur l’article L114-1. Cette prescription biennale est un piège fréquent pour les assurés qui attendent trop longtemps après le sinistre. Le temps presse réellement.

Alertes sur la déclaration. Les assureurs imposent des délais stricts. Ne pas les respecter peut entraîner une déchéance de garantie, sauf cas de force majeure. Anticipez chaque étape avec nos Assurances Particuliers.

Comment interrompre efficacement le délai de dix ans ?

Si le temps presse et que les désordres apparaissent, il existe des leviers pour stopper la montre avant qu’il ne soit trop tard.

L’assignation en justice et l’effet du référé-expertise

L’assignation en référé interrompt le délai décennal. Elle fait courir un nouveau délai de dix ans.

Le référé-expertise est essentiel. C’est l’acte le plus sûr pour figer vos droits. Il permet de désigner un expert judiciaire rapidement.

L’action doit viser précisément l’assureur et le constructeur. Cette précision est nécessaire pour être efficace contre les deux parties simultanément.

Vous pouvez sécuriser votre procédure via l’assignation en référé. Cette démarche efface le délai déjà couru.

L’arrêt de la Cour de cassation sur la reconnaissance de dette

La Cour de cassation est formelle sur ce point. Une simple reconnaissance de responsabilité par l’artisan n’interrompt pas le délai de forclusion décennal. Les juges exigent une action judiciaire concrète. La parole ne suffit pas juridiquement.

Le danger du courrier amiable est réel. Un mail ou une lettre de l’artisan promettant de réparer ne vous protège absolument pas. Ces échanges informels laissent courir la prescription sans aucune garantie pour vous.

Seule la voie judiciaire sécurise votre dossier. C’est une recommandation ferme pour éviter la perte de vos droits. N’attendez jamais le dernier mois pour lancer une procédure officielle.

Optimiser l’indemnisation avec un accompagnement expert

Quand le litige s’installe, savoir vers qui se tourner et comment activer ses garanties fait toute la différence entre un remboursement et une perte sèche.

L’action directe contre l’assureur et la liquidation judiciaire

Vous disposez d’un droit majeur : le recours direct. Il permet d’attaquer l’assureur du constructeur sans solliciter l’artisan. C’est une sécurité précieuse pour tout maître d’ouvrage vigilant.

Même si l’entreprise n’existe plus, l’action demeure possible. La liquidation judiciaire ne suspend pas la couverture décennale. L’assureur doit assumer les désordres malgré la disparition de votre interlocuteur initial.

Pour constituer un dossier solide, rassemblez impérativement ces pièces :

- Attestation d’assurance décennale

- Procès-verbal de réception

- Factures des travaux

- Photos des désordres

Le rôle du courtier et synthèse des garanties constructeur

Un courtier spécialisé maîtrise les rouages des sinistres complexes. Son expertise locale devient un atout stratégique. Il vous aide à bâtir un dossier d’indemnisation réellement solide et convaincant.

Pour un accompagnement sur mesure, contactez votre Courtier assurance Paris 18.

| Garantie | Durée | Type de dommages couverts |

|---|---|---|

| Parfait achèvement | 1 an | Désordres esthétiques et non-conformités |

| Biennale | 2 ans | Équipements dissociables (volets, robinetterie) |

| Décennale | 10 ans | Solidité de la structure et impropriété à la destination |

Maîtriser le délai de prescription de la garantie décennale est vital pour protéger votre patrimoine. Identifiez les désordres dès leur apparition, documentez-les avec précision et engagez une action judiciaire pour interrompre la forclusion avant l’échéance des dix ans. Agissez dès aujourd’hui pour transformer un sinistre complexe en une résolution sereine et durable.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

Le compte à rebours de votre protection démarre officiellement le jour de la réception des travaux. Cet acte juridique, matérialisé par la signature d’un procès-verbal, marque le moment où vous acceptez l’ouvrage et déclenche les garanties légales pour une durée de dix ans.

Il est essentiel de veiller à la rédaction de ce document, car il stabilise vos relations contractuelles. En l’absence de PV formel, la preuve de la date d’achèvement peut devenir complexe, reposant alors sur des critères de réception tacite comme la prise de possession des lieux et le paiement des factures.

La distinction est capitale pour sécuriser votre indemnisation. Le délai décennal (10 ans) concerne la responsabilité du constructeur pour les dommages graves touchant à la structure ou à l’usage du bâtiment. C’est un délai de forclusion qui éteint votre droit d’agir une fois le terme atteint.

À l’inverse, le délai biennal de l’article L. 114-1 du Code des assurances régit spécifiquement vos rapports avec l’assureur. Vous disposez de deux ans seulement à compter du sinistre pour engager une action contre lui. Ne pas respecter ce délai court est un piège fréquent qui peut entraîner une déchéance de garantie.

Malheureusement, non. La jurisprudence de la Cour de cassation est très stricte sur ce point : le délai décennal est un délai de forclusion et non de prescription. Cela signifie qu’un simple courrier amiable ou une promesse de réparation de la part de l’entrepreneur n’interrompt pas le chronomètre légal.

Pour protéger vos droits de manière pérenne, seule une action en justice, comme une assignation en référé, permet de figer le délai. Une reconnaissance de dette ou de responsabilité par l’artisan n’empêchera pas votre action d’être déclarée irrecevable si les dix ans sont écoulés.

Pour stopper la montre et préserver vos recours, la méthode la plus sûre consiste à délivrer une assignation en référé afin de désigner un expert judiciaire. Cet acte juridique interrompt le délai de dix ans et fait courir un nouveau délai de même durée à compter de l’ordonnance du juge.

Attention toutefois à la précision de votre démarche : l’interruption ne profite qu’à l’égard des parties spécifiquement visées par l’assignation. Pour une efficacité totale, votre action doit cibler simultanément le constructeur et son assureur afin de garantir votre sérénité sur le long terme.

Rassurez-vous, la loi prévoit une protection robuste grâce à l’action directe contre l’assureur. Même si l’artisan a cessé son activité ou se trouve en liquidation judiciaire, vous pouvez solliciter directement sa compagnie d’assurance pour obtenir réparation des désordres constatés.

Pour activer ce levier, vous devez impérativement disposer de l’attestation d’assurance décennale de l’époque du chantier. Accompagné de votre procès-verbal de réception et des photos des dommages, ce document permet au courtier ou à l’expert de monter un dossier solide pour votre indemnisation.