Assurance marchand de bien : sécurisez vos opérations

L’essentiel à retenir : le marchand de biens est légalement assimilé à un constructeur non-réalisateur, engageant sa responsabilité décennale sur les ouvrages rénovés. Cette qualification impose la souscription d’une assurance dommages-ouvrage pour garantir la sécurité des acquéreurs et la pérennité du patrimoine. Ce bouclier juridique protège contre les sinistres structurels dont les coûts de réparation excèdent souvent les marges réalisées.

Craignez-vous qu’un vice caché ou un défaut structurel ne vienne briser la rentabilité de vos opérations immobilières ? L’assurance marchand de bien constitue le socle protecteur de votre activité, transformant vos responsabilités de constructeur non-réalisateur en une trajectoire sécurisée et pérenne. Vous découvrirez ici comment nos solutions sur mesure et la garantie dommages-ouvrage préservent votre patrimoine personnel face aux aléas techniques des chantiers de rénovation.

- Comprendre le cadre juridique du marchand de biens et son statut de constructeur

- Les 3 assurances indispensables pour sécuriser vos opérations immobilières

- Maîtriser les garanties complémentaires pour une protection totale du patrimoine

- Optimiser votre budget d’assurance grâce à l’expertise d’un courtier spécialisé

Comprendre le cadre juridique du marchand de biens et son statut de constructeur

Après avoir défini l’activité, il faut s’attaquer au cœur du sujet : la responsabilité juridique qui pèse sur vos épaules lors d’une revente.

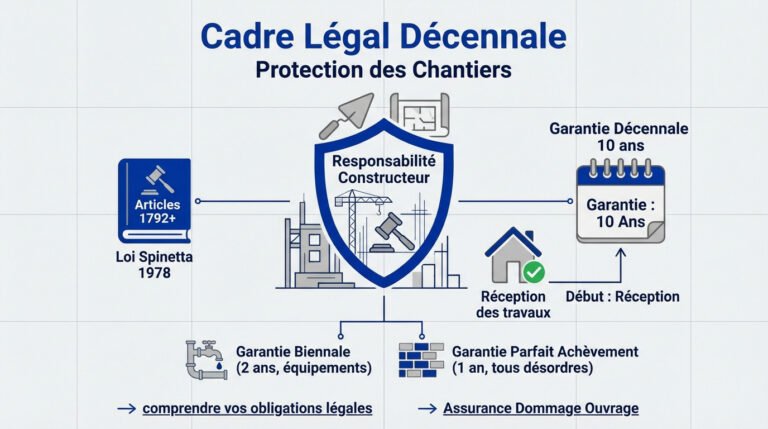

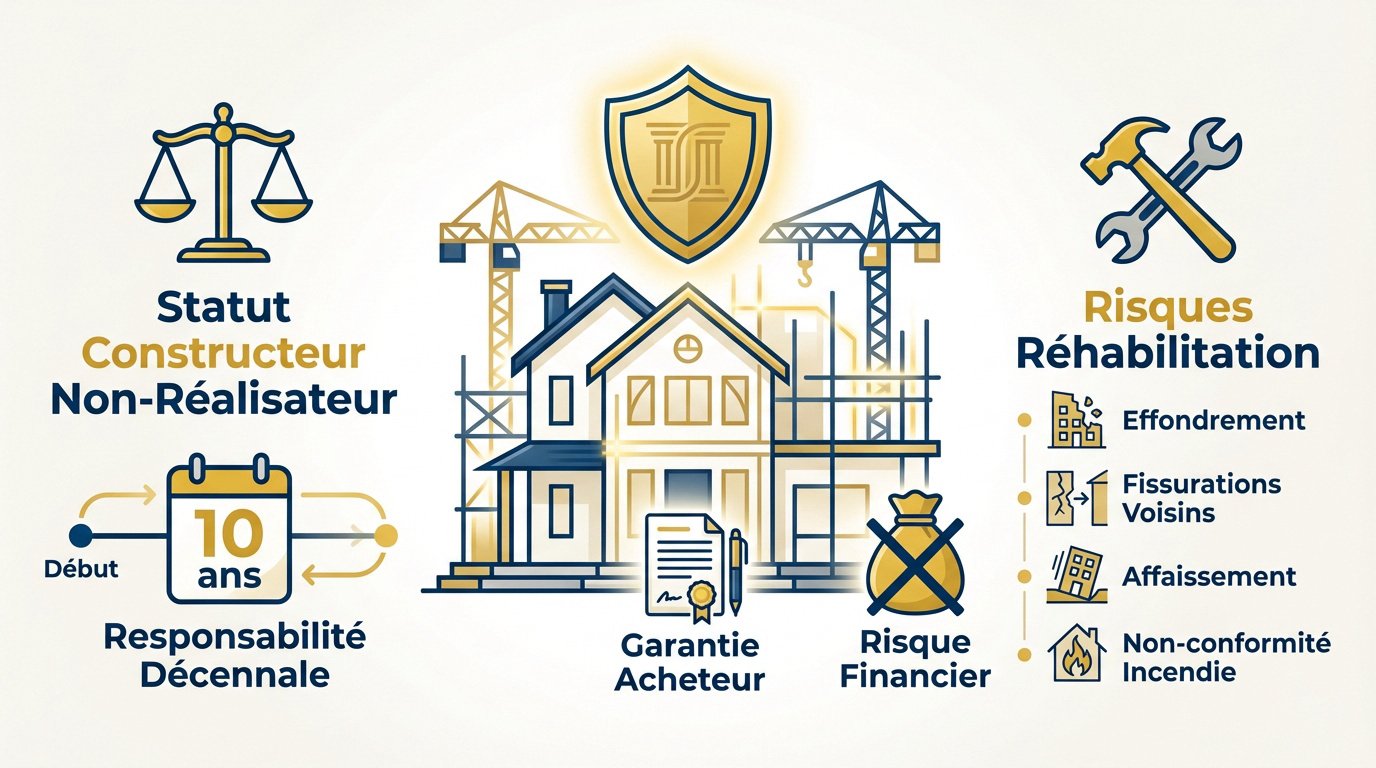

La qualification de constructeur non-réalisateur et ses implications légales

En rénovant pour revendre, la loi vous assimile à un constructeur. C’est le statut de constructeur non-réalisateur. Vous portez la responsabilité des travaux vis-à-vis de l’acquéreur. Consultez cette note sur la responsabilité des vices cachés.

Cette responsabilité décennale s’applique automatiquement. Elle dure dix ans après la réception du chantier. Aucune clause contractuelle ne permet d’y échapper légalement.

Même sans intervenir physiquement, vous restez le garant principal. C’est une protection majeure pour l’acheteur final.

Les risques spécifiques liés à la réhabilitation et aux modifications structurelles

Les chantiers parisiens présentent des dangers techniques réels. Modifier un mur porteur ou une sous-œuvre est risqué. Une erreur de calcul fragilise souvent l’immeuble entier.

Un sinistre structurel impacte lourdement vos finances. Les coûts de réparation dépassent régulièrement la marge prévue. Cela peut mener votre société à la faillite.

Voici les points de vigilance majeurs pour vos opérations :

- Risques d’effondrement partiel.

- Fissurations importantes des immeubles avoisinants.

- Affaissement des planchers anciens en bois.

- Non-conformité aux normes incendie

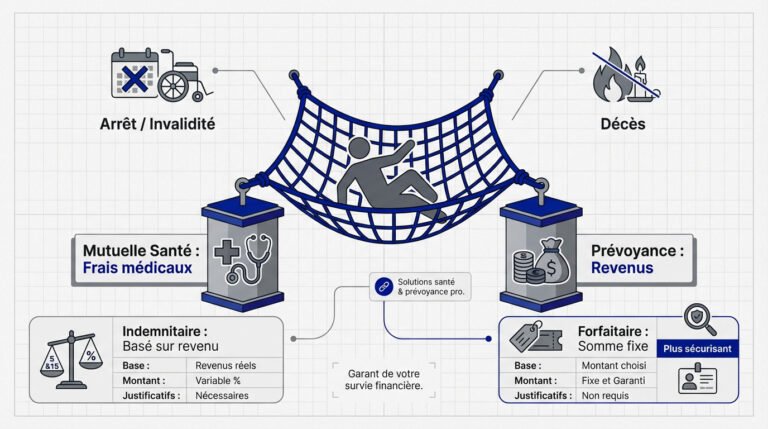

Les 3 assurances indispensables pour sécuriser vos opérations immobilières

Pour parer à ces risques structurels et juridiques, trois piliers de protection sont non négociables pour votre activité.

L’assurance dommages-ouvrage pour garantir la pérennité des ouvrages

La loi impose de souscrire une DO avant l’ouverture du chantier. Cette démarche est impérative pour la revente. Les notaires exigent systématiquement l’attestation pour finaliser l’acte. Consultez notre offre Assurance Dommage Ouvrage pour sécuriser vos projets.

Ce contrat permet le préfinancement rapide des réparations nécessaires. L’assureur intervient sans attendre une décision judiciaire sur les responsabilités. Vous gagnez ainsi un temps précieux en cas de sinistre majeur.

La responsabilité civile professionnelle face aux vices cachés et erreurs de conseil

Cette protection vous couvre contre les recours liés aux vices cachés. En tant que professionnel, la loi présume que vous connaissez les défauts du bien. La RC Pro devient alors votre rempart financier indispensable.

Elle prend en charge les dommages immatériels, comme une perte de jouissance subie par l’acquéreur. Une simple erreur de conseil peut engendrer des frais colossaux. La protection financière est ici capitale pour votre pérennité.

La RC Professionnelle est le bouclier ultime du marchand de biens contre les réclamations imprévues des acquéreurs mécontents après la vente.

La garantie décennale et la vérification des attestations des artisans

Un contrôle rigoureux des entreprises partenaires est vital pour votre sécurité. Vérifiez systématiquement la validité des attestations pour l’année civile en cours. L’activité précise doit figurer sur le document. Découvrez nos solutions Assurances Pro dédiées.

Votre responsabilité est engagée si un artisan partenaire fait faillite. En l’absence de couverture de sa part, vous devrez indemniser personnellement l’acheteur lésé. Soyez donc extrêmement vigilant sur la solvabilité de vos prestataires.

Maîtriser les garanties complémentaires pour une protection totale du patrimoine

Au-delà des obligations strictes, d’autres couvertures permettent de dormir sur vos deux oreilles pendant la phase de travaux.

Sécuriser le chantier avec l’assurance tous risques chantier et la pno

La TRC couvre vos dommages matériels accidentels. Elle protège contre le vol de matériaux ou le vandalisme. C’est une sécurité indispensable sur les chantiers ouverts.

L’assurance PNO sécurise vos biens en stock. Elle prend le relais si un sinistre survient hors travaux. C’est une protection vitale pour votre patrimoine immobilier.

| Type de garantie | Risque couvert | Moment de l’activation |

|---|---|---|

| TRC | Vandalisme/Incendie chantier | Pendant les travaux |

| PNO | Dégât des eaux hors travaux | Vacance ou entre chantiers |

| Dommage-Ouvrage | Vices de structure | Après réception (10 ans) |

Protéger le dirigeant et l’entreprise via la rcms et la protection juridique

La RCMS est essentielle pour vos fautes de gestion. Elle protège vos biens personnels en cas de poursuites. Une erreur administrative peut vite arriver. Pensez aussi à votre Santé et Prévoyance Professionnelle.

L’assistance juridique aide pour les litiges courants. Qu’il s’agisse d’un voisin ou d’un sous-traitant, un expert vous épaule. Les frais d’avocat sont souvent pris en charge.

Un dirigeant bien entouré gagne en sérénité. Ne laissez pas un procès couler vos efforts. Anticipez chaque conflit potentiel.

Optimiser votre budget d’assurance grâce à l’expertise d’un courtier spécialisé

Une fois les garanties choisies, la question du coût devient centrale pour préserver votre rentabilité.

Le processus de déclaration du chiffre d’affaires et la révision des primes

Le calcul de vos cotisations repose sur l’analyse de votre activité réelle. Votre volume d’affaires annuel dicte précisément le prix final de la couverture. Ce système déclaratif offre une souplesse appréciable.

Une régularisation annuelle s’avère toutefois indispensable pour rester protégé. Vous ajustez alors votre prime selon les chantiers effectivement livrés. Cette méthode pragmatique vous évite de financer des garanties inutilisées.

La profession dispose d’une certaine liberté tarifaire malgré des risques imposants. Consultez les obligations d’assurance construction pour mesurer l’enjeu. La prudence reste de mise face aux impératifs légaux.

L’accompagnement sur-mesure pour les opérations complexes de division ou surélévation

Le courtier apporte une valeur ajoutée indéniable pour vos projets atypiques. Diviser une parcelle ou transformer une toiture exige des garanties techniques très pointues. Votre expert négociera des conditions préférentielles. Comprenez pourquoi faire appel à un courtier en assurances à Paris pour sécuriser vos actifs.

En cas de sinistre, nous déployons des stratégies de recours rigoureuses. Votre courtier pilote les échanges complexes avec les compagnies d’assurance. Il protège vos intérêts financiers avec une détermination absolue.

Choisir un partenaire implanté à Paris 18 simplifie vos démarches quotidiennes. La proximité géographique favorise des échanges fluides et réactifs. Gagnez du temps et de l’argent.

Sécuriser vos opérations avec une assurance dommages-ouvrage, une RC Pro et une garantie décennale est impératif pour pérenniser votre activité. Protégez dès maintenant votre patrimoine contre les vices cachés et les malfaçons structurelles. Anticipez chaque risque pour transformer vos futures transactions immobilières en succès durables et sereins.

Les réponses à vos questions

Les points essentiels à connaître sur ce sujet.

En faisant l’acquisition de biens immobiliers pour les rénover et les revendre, vous sortez du simple cadre de la transaction commerciale. La loi vous assimile à un constructeur non-réalisateur, car vous êtes l’initiateur des transformations structurelles ou techniques. Cette qualification juridique implique que vous portez la responsabilité des travaux engagés vis-à-vis de l’acquéreur final pendant une durée de dix ans.

Ce statut protecteur pour l’acheteur signifie que vous êtes le garant de la solidité de l’ouvrage et de son habitabilité. Même si vous déléguez l’exécution matérielle à des entreprises tierces, votre responsabilité décennale est engagée automatiquement dès la réception du chantier, sécurisant ainsi la pérennité de la transaction immobilière.

L’assurance Dommages Ouvrage (DO) constitue votre obligation légale principale dès lors que vous entreprenez des travaux de rénovation lourde. Elle est impérative pour la revente, car les notaires exigent systématiquement l’attestation pour finaliser l’acte authentique. Cette garantie assure le préfinancement rapide des réparations sans attendre une décision de justice, protégeant ainsi votre trésorerie et votre réputation.

Parallèlement, la garantie décennale est indispensable si vous intervenez de manière déterminante dans la conception ou la direction des travaux. Elle couvre les désordres graves, comme les fissures structurelles ou les défauts d’étanchéité majeurs, qui pourraient survenir dans les dix ans suivant la vente. Ces protections forment un bouclier financier essentiel.

Bien que fortement conseillée, la RC Pro est le pilier de votre protection quotidienne contre les aléas de l’activité. Elle intervient pour couvrir les dommages matériels, corporels ou immatériels causés à des tiers, ainsi que les fautes professionnelles, négligences ou imprudences. Elle est particulièrement précieuse pour vous prémunir contre les recours relatifs aux vices cachés, dont vous êtes présumé responsable en tant que professionnel.

En cas de litige, cette assurance prend en charge les coûts de réparation et les indemnisations, vous évitant de supporter seul des dépenses imprévues qui pourraient fragiliser votre marge. Elle inclut souvent une protection juridique pour vous assister et financer les frais de procédure, transformant un conflit potentiel en une situation maîtrisée sous l’aile d’experts dédiés.

Le défaut de souscription à une assurance Dommages Ouvrage expose le marchand de biens à des sanctions pénales et financières significatives. Au-delà de l’aspect légal, l’absence de cette couverture peut bloquer net votre processus de vente, les acquéreurs et leurs banques étant de plus en plus vigilants sur la présence de cette garantie décennale préfinancée.

Sans cette protection, vous devriez indemniser personnellement tout sinistre majeur survenant dans les dix ans, ce qui représente un risque financier colossal capable de mener votre société à la faillite. Anticiper cette souscription est donc un choix stratégique qui renforce la confiance de vos partenaires et sécurise durablement votre patrimoine professionnel.

Le coût de vos cotisations est établi sur mesure, en fonction de la réalité de votre activité et des risques spécifiquement adressés. Les assureurs s’appuient principalement sur votre chiffre d’affaires prévisionnel, la nature technique des travaux réalisés (plus ils touchent à la structure, plus la prime est ajustée) et votre expérience dans le métier. La zone géographique de vos opérations peut également influencer le montant final.

Il s’agit d’un système déclaratif souple qui permet une régularisation annuelle. Vous ajustez ainsi votre prime selon les chantiers réellement livrés, vous assurant de ne payer que pour les risques effectivement portés. Faire appel à un courtier spécialisé vous permet d’optimiser ce budget tout en bénéficiant de garanties parfaitement alignées sur la complexité de vos projets de division ou de surélévation.